Read the English version published on July 3, 2024.

本稿はブルームバーグ・インデックスの債券およびシステマティック・リサーチの共同責任者であるVikas Jainが執筆しました。

債券市場の大半を占める社債は、通常、信用格付けにより分類されます。 格付けの動きは遅く、大抵の場合、市場の動きに対する反応が遅いことから、格付けは時に軽視されがちになります。しかし、ブルームバーグのリサーチが示す通り、格付けがパフォーマンスに及ぼす影響を過小評価することはできません。

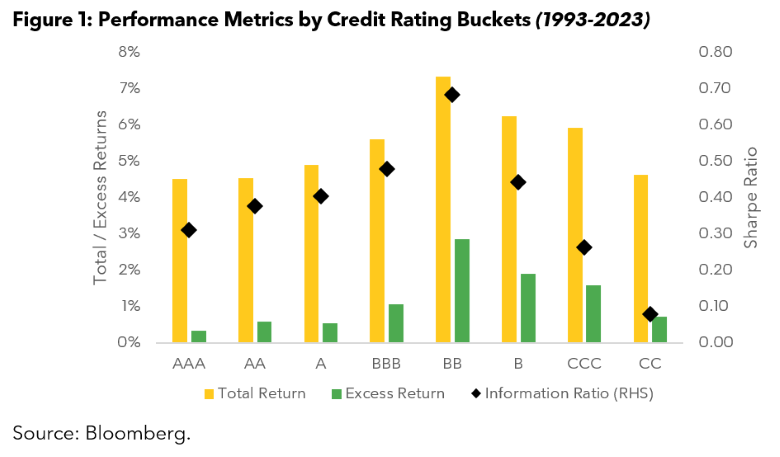

年率換算リターンとリスク調整後リターンは、格付けのランクに沿ってテント型のパターンを示しており、「BB」格銘柄群のリターンとリスク調整後リターンが最も高くなっています。オプション調整後スプレッドをリスク尺度として、資本資産価格モデル(CAPM)を債券評価に適用してみると、格付け銘柄群枠を超えて超過リターンが増加すると予想されます。このパターンは「AAA」格から「BB」格まで当てはまりますが、「BB」格から「CC」格にかけてリターンは減少し始めます。 低格付け銘柄群は、リターンが低くなるだけでなく、ボラティリティも大幅に高くなります。

熟練投資家は、「CC」格および「CCC」格の銘柄群におけるボラティリティ、下落幅、回復力の強さを利用して、タイミングを市場の変動に合わせることをします。ただし、過去の実績を見ると、長期的、かつ市場サイクルを通じて、これら低格付け銘柄群は、特に他の格付け銘柄群と比べると、リスクに十分見合うリターンをもたらさない可能性があります。

債券市場と株式市場におけるテント型リターン

社債の「格付け銘柄群」に基づくパフォーマンスと、株式の「ボラティリティ銘柄群」に基づくパフォーマンスを比較しました。主な類似点としては、両市場とも、高リスク資産のリスク調整後リターンが低くなることです。これは投資家が「宝くじタイプ」のリターンを求めて、これらの資産に過剰に投資したことを起因とする場合が多くあります。 他方、株式市場でよく研究されている「低ボラティリティ」アノマリーは、投資適格社債の格付けの特徴には当てはまりません。

各格付け銘柄群のデフォルト、格下げ、格上げに対する過去のリターン・アトリビューションを見ると、リスクを求める投資家は、投資適格銘柄群ではリスクに見合うリターンを得ていましたが、ハイイールド銘柄群ではリスクに見合うリターンを得るには至っていませんでした。社債のこの2セグメント間の不一致は、格付け銘柄群全体で見られるテント型のパフォーマンスの一因となっています。

投資適格とハイイールドの中間に位置するユニークなポジションが、「BB」格付け銘柄群のパフォーマンスの大きな要因となっています。低格付け銘柄群においてより高い利回りを求める投資家は「BB」格付け債を見過ごし、投資適格債の投資家は通常「BB」格付け債への投資に制限があります。

「フォーリン・エンジェル」と「ライジングスター」

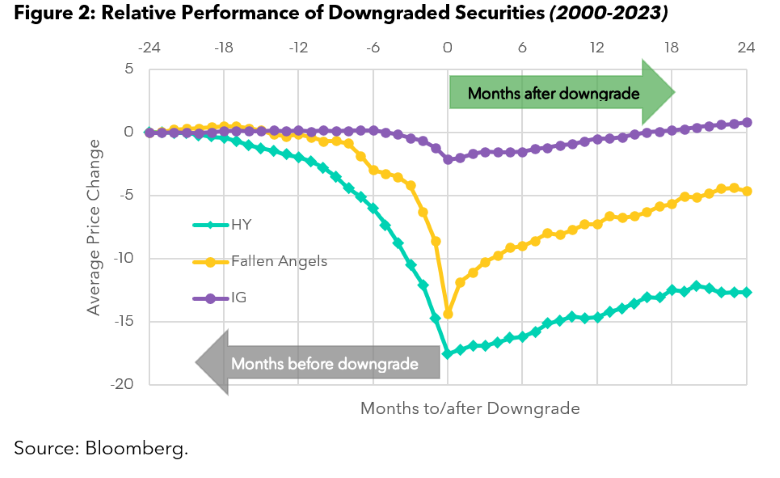

投資適格債の投資家は、投資適格からハイイールドに格下げされた「フォーリン・エンジェル」債の売却を余儀なくされます。 この売りは通常、短期間で行われるため、小規模なハイイールド債市場での需要を圧倒することになります。このため、格下げ月の前後ではスプレッドが不均衡に広がり、価格が下落します。ただし、大抵の場合、取引アクティビティが正常化するとこの不均衡なスプレッドは元に戻ります。「BB」格付け債は、この一時的な価格変動の恩恵を最も受けるのです。

図2は、「フォーリン・エンジェル」債の平均パフォーマンスを同業他社グループの社債と比較して示したものです。「フォーリン・エンジェル」債のパフォーマンスを投資適格およびハイイールドの銘柄群内で格下げされた他の債券と比較しました。投資適格内で格下げされた債券の価格は、「フォーリン・エンジェル」債ほどは変動していません。他方、ハイイールドの銘柄群内の債券価格の回復度合いは「フォーリン・エンジェル」債ほどではなく、平均して緩やかです。

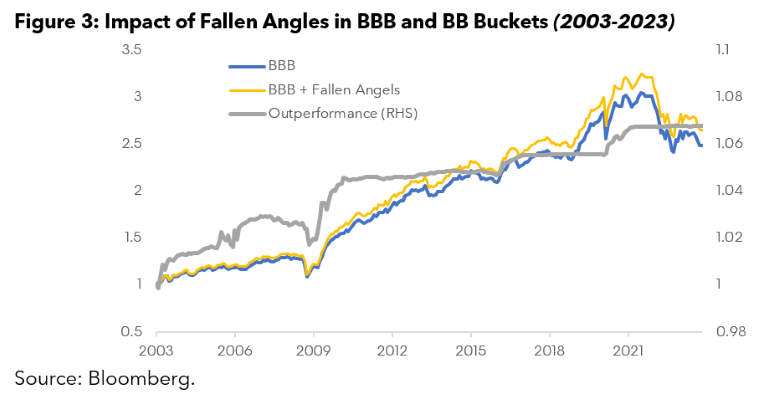

ブルームバーグ・USハイイールド・フォーリン・エンジェル・インデックス(I38842US)は、このような債券にのみに投資しますが、過去20年以上にわたり、最もパフォーマンスの高い格付け銘柄群である「BB」格付け債を年率平均でおよそ2.5%アウトパフォームしています。

例えばですが、格下げ後1年間、「フォーリン・エンジェル」債を保有することができたならば、過去の実績を見ると、年間32ベーシスポイント(bp、1bp=0.01%)の追加リターンを得ることができました。実際に、同インデックスは格下げ直後に「フォーリン・エンジェル」債を売却するのではなく、1年後に売却を行います。

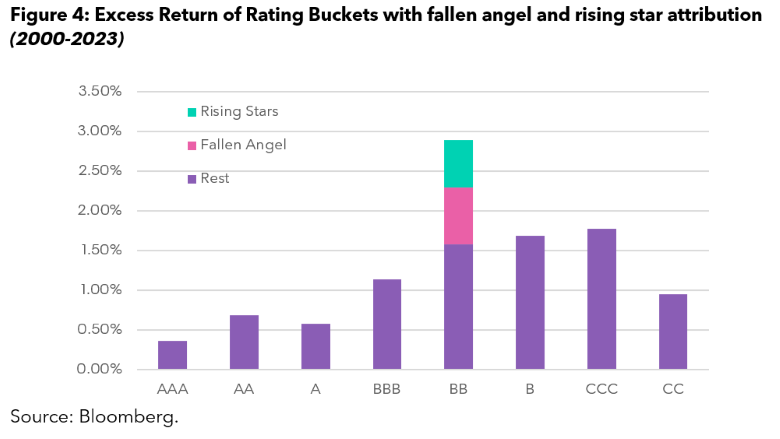

一方、ハイイールドから投資適格に格上げされた「ライジングスター」債も「BB」格銘柄群のパフォーマンスに寄与しています。「BB」格付け銘柄群は格上げされた月に恩恵を享受します。これは投資適格市場を追うパッシブ投資家が格上げされた債券を購入するタイミングと一致するためです。ブルームバーグでは、「BB」格付け銘柄群のアウトパフォームの要因は、71bpが「フォーリン・エンジェル」債、60bpが「ライジングスター」債であるとみています。これらの要因を排除した後の「BB」格付け銘柄群のパフォーマンスは、際立ったものではありません。

まとめ

この分析は、社債市場における格付けの動きと債券パフォーマンスのダイナミックな相互作用に焦点を当てています。格付け銘柄群の「テント型のリターン」は、投資適格市場とハイイールド市場における投資家のリスク選好行動の違いによって説明できます。

「BB」格付け銘柄群は投資適格とハイイールド銘柄群の双方に隣接しており、格付け銘柄群の中では最高のパフォーマンスを示しています。「フォーリン・エンジェル」と「ライジングスター」債が、「BB」格付け銘柄群のパフォーマンスを形成するのに重要な役割を果たしていることがわかります。これらの債券を合わせると、隣接する格付け銘柄群との比較における「BB」格付けのアウトパフォーマンスへの寄与度はおよそ90%になります。

パッシブ投資家の場合、分析結果は次のことを示唆します。

- 社債全般の中で、「フォーリン・エンジェル」債は投資対象の制限を持たない投資家にとって、歴史的に見て、最良の機会の一つを提供してきた(I38837USまたはI38842US)。

- ハイイールド債の投資家は、歴史的に見て、高いスプレッド・リスクに対して見合うリターンを得ておらず、長期投資家は最低格付け銘柄群(I36121USインデックス)の除外を検討すると思われる。

- 投資適格債の投資家は、「フォーリン・エンジェル」銘柄の格下げ後もしばらくこれを保有することで恩恵を享受するとみられる。(I38845USまたはI38841USインデックス)。

- 投資適格の投資家は通常、格付け銘柄群に沿って追加リスクを取ることでリスクに見合ったリターンを得る。従って、リスク選好度の高い投資家はこうしたリスクを取り、「BB」格付け債(I00182USインデックス)に投資することで恩恵を享受するとみられる。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。