Read the English version published on July 14, 2025.

本稿は、ブルームバーグ インデックス サービス(BISL)の株価指数プロダクト・マネジャー、Mike PruzinskyとSean Murphyが執筆しました。

2025年の前半が終わりを迎える中、世界の金融市場は、変化するマクロ経済の潮流、地政学的リスクの高まり、そして揺れ動く投資家心理といった複雑な環境を乗り越えてきました。全体としてリターンはおおむね堅調だったものの、その過程では予想外の展開や高いボラティリティが相次ぎました。

米国株価指数

ブルームバーグ米国大型株指数(Bloomberg US Large Cap Index、B500)で測定される米国株式は、2025年上半期に6.5%のリターンを記録しました。わずか数週間前における指数の水準を踏まえると、この結果は非常に堅調と言えます。4月初旬、米国による輸入品への関税導入計画が発表されたことを受け、株式市場は急速に下落しました。その数日後にはブルームバーグ500指数(Bloomberg 500 Index)が年初来の安値を記録し、一時は年初来でマイナス15%にまで下落しました。しかし、4月8日に安値をつけて以降、同指数は力強く反発し、安値から25%以上の上昇を記録しています。市場関係者はこの反発の背景として、通商交渉の進展、好調な企業業績、人工知能(AI)など、複数の要因を挙げています。

米国大型株のリターンが堅調な一方で、世界最大の経済である米国が減速に向かうのではないかという懸念が根強く残っています。小型株は、経済情勢の変化に対してより敏感に反応する傾向があり、ブルームバーグ米国小型株指数(Bloomberg US 2000 Index、B2000)は、今年上期にマイナス3.0%のリターンを記録しました。このような企業の多くは債券市場への依存度が高く、今年は金利が上昇していることから、資金調達コストの増加が見込まれています。

セクター・スタイル別指数

6月末までの米国株市場では、テクノロジーセクター(B500TE)がリターンへの最大の寄与を果たした一方で、パフォーマンスという点では通信セクター(B500C)が年初来で最も好調で、上半期のリターンは+13%を記録しました。中でも、Meta(+25%)やNetflix(+50%)は、2025年の通信セクターの好調なスタートに大きく貢献しています。BICSの11セクターのうち、マイナス圏に沈んだのはヘルスケア(B500H)と一般消費財(B500CD)の2セクターのみとなっています。

前述のセクター別の動向を踏まえると、グロース株指数がバリュー株指数を時価総額の大小にかかわらず上回っている現状は、ある意味当然の結果と言えるでしょう。ただし、この事実は一部の投資家にとって意外かもしれません。というのも、4月の安値時点では、ブルームバーグ1000バリュー指数(Bloomberg 1000 Value index)は、相対的に安全とされる低リスクセクターである生活必需品や公益といったセクターへの資金流入を背景に、グロース指数を10%上回っていたからです。しかし、そのリードは長続きせず、市場の楽観ムードが貿易や企業業績をめぐって高まるにつれて、グロース株が再び脚光を浴びました。結果として、ブルームバーグ1000グロース指数のリターンは6.3%となり、バリュー指数の5.9%をわずかに上回る結果となりました。

海外株価指数

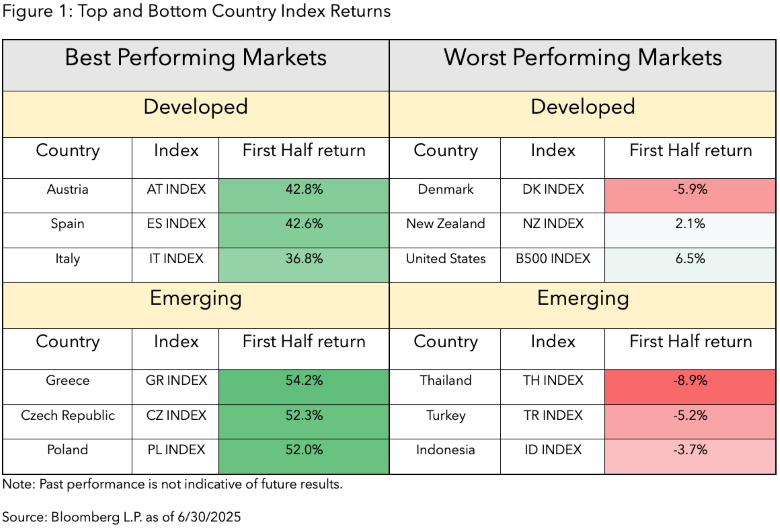

米国を除く海外市場では、米国株を大きく上回るリターンが見られました。特に米ドル建てで比較した場合、その差は顕著です。ブルームバーグ先進国(米国を除く)株価指数(The Developed Markets ex- US Index、DMEU)は、2025年上期に約20%の上昇を記録しました。もっとも、このリターンの内訳を詳しく見ると、その約半分はドル安の影響によるものです。主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数(Bloomberg Dollar Spot Index、BBDXY Index)は、年初来で9%下落しています。一方、新興国株式(EM Index)も、通商関連のネガティブな報道が続く中にあっても堅調に推移し、2025年上期には13.4%のリターンを記録し、米国株を上回るパフォーマンスとなりました。中国株(CN Index)も例外ではなく、通商懸念で下落した水準から反発し、これまでに12.6%のリターンを確保しています。

テーマ型

最も好調なテーマ型指数と不調な指数の間には、共通点として、いずれも現在の政治・地政学的情勢との関連性が強いことが挙げられます。中でも、防衛関連の指数は今年際立ったパフォーマンスを示しており、地域特化型の構成を持つ指数ほど顕著です。たとえば、ブルームバーグ欧州ディフェンス・セレクト指数(Bloomberg Europe Defense Select Index、BSHIELD)は上半期に77%の上昇を記録しました。これは、ウクライナ戦争を背景に、欧州が防衛支出の増額を目指すと同時に、従来米国に依存してきた安全保障体制を見直し、域内での防衛自立を強化しようとする動きが加速している動きを反映しています。

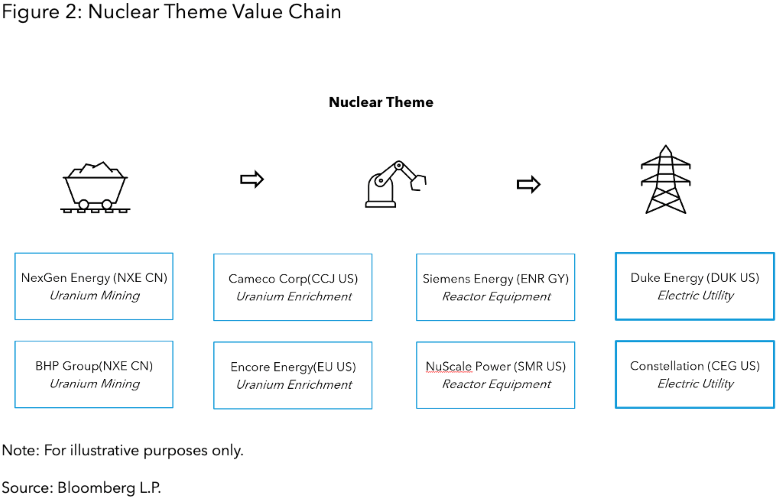

原子力エネルギーは世界各国の政府から長い間敬遠されてきましたが、AIのエネルギー需要に対する解決策として、再び脚光を浴びています。米国では、原子力開発を加速させるための改革が議論され、すでに導入されています。さらに、一部の欧州諸国の中にも、原子力撤退政策の方針転換を検討する動きが見られます。原子力発電所を運営する企業の株価が上昇しただけでなく、ウランの採掘・精製といったバリューチェーン上の関連企業にも買いが広がりました。ブルームバーグ原子力総合指数(Bloomberg Nuclear Aggregate Index、BNUAP)は、原子力関連のバリューチェーン全体にエクスポージャーを持つ企業群を捉えることを目的とした指標であり、上半期は27%のリターンを記録しました。

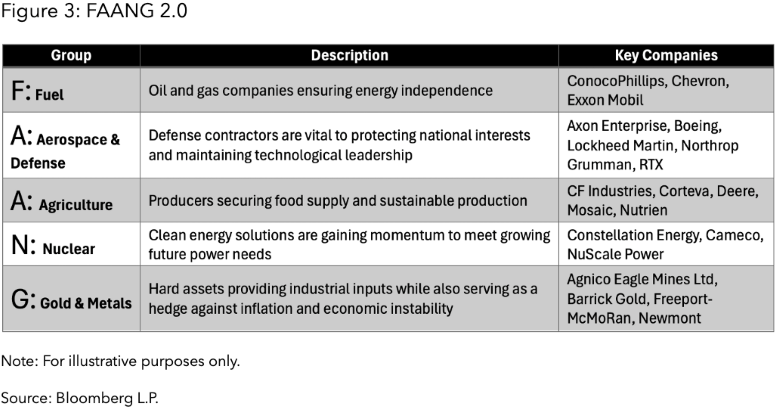

地政学的な緊張が高まるなか、サプライチェーンの再構築が進み、資源安全保障の重要性が一段と増しています。ブルームバーグFAANG 2.0セレクト指数(Bloomberg FAANG 2.0 Select Index、BFAANGST)は、現代社会を支える五つの基幹分野を戦略的に組み込んだベンチマークで、具体的には、燃料(Fuel)、航空宇宙・防衛(Aerospace & Defense)、農業(Agriculture)、原子力(Nuclear)、そして金およびその他のベースメタル・貴金属(Gold & other Base and Precious Metals)から構成されています。過去のパフォーマンスが将来を保証するものではありませんが、BFAANGSTは年初来で24.8%のリターンを記録しており、世界株式指数(WORLD)を上回る成績となっています。

強化ファクター

市場のボラティリティが高まるなか、多くの株式投資家はポートフォリオのリスク軽減策を模索しています。一部の投資家は市場から離れる選択をした一方で、株式への投資配分を維持しつつ、よりディフェンシブなポジショニングに切り替える動きも見られました。こうした中で、低ボラティリティ銘柄、クオリティー銘柄、高配当株などを対象とするETF戦略に資金が流入しています。とはいえ、今年はそうした戦略の多くが苦戦を強いられました。代わりに、特定のファクターに絞るのではなく、複数のファクターを組み合わせて投資配分を調整する指数は2025年に異なる結果を示しました。

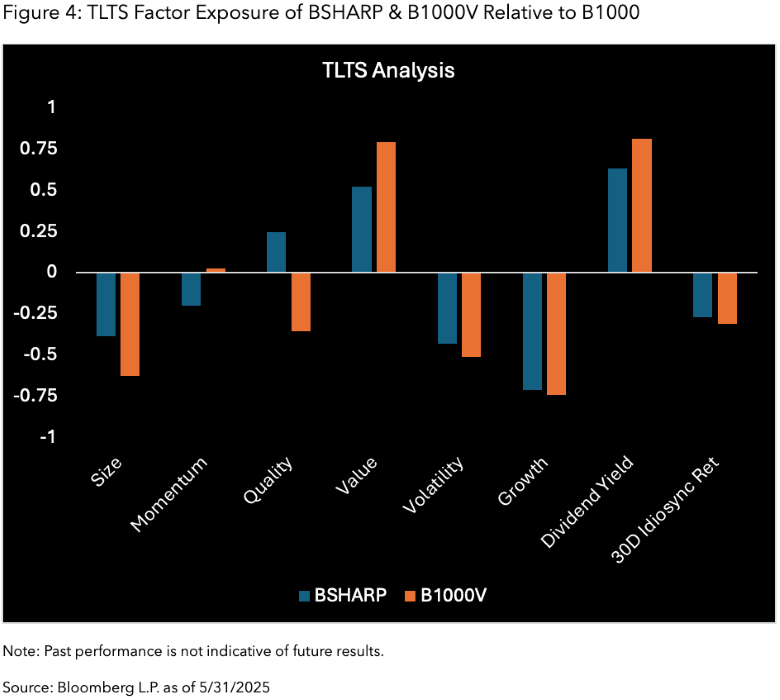

ブルームバーグ株主利回り価格リターン指数(Bloomberg Shareholder Yield Index 、BSHARP)は、配当、ネットでの自社株買い、そして債務返済といった資本還元の総合的なリターンに着目する指数です。ターミナルのTLTS(ティルト)機能を活用すれば、時価総額加重ブルームバーグ1000指数と比較して、クオリティーが高くボラティリティの低い企業へのエクスポージャーを有していることが確認できます。同指数は、上期に7.8%のリターンを記録し、ブルームバーグ1000指数を1.61%上回るパフォーマンスとなりました。

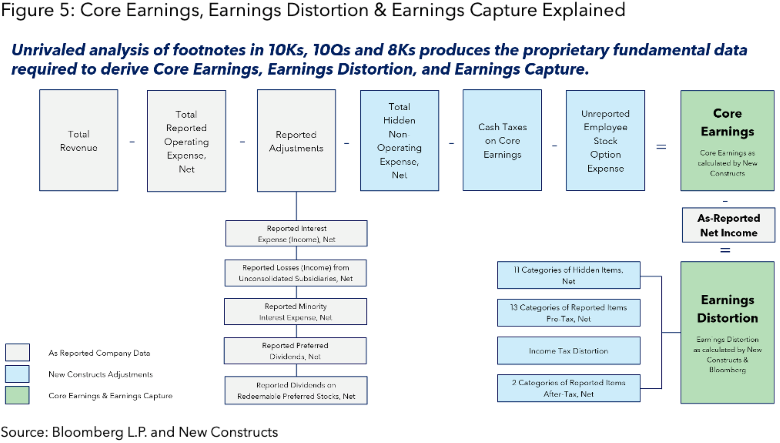

従来型のファクター・ベースの指数は、収益性、バリュエーション、キャッシュフローといった財務指標に基づいて銘柄選定を行いますが、そのアプローチでは潜在的な優良銘柄を見逃す可能性があります。ブルームバーグ・コア・アーニングス・リーダーズ指数(Bloomberg Core Earnings Leaders Index 、BCORE Index)は、独立系リサーチ・テック企業New Constructsとの提携により開発されたもので、革新的なAIによる解析手法と機械学習技術を駆使し、企業の「コア・アーニングス(本質的な利益)」に着目しています。これは、一般的な財務開示を超えて、しばしば市場で見過ごされがちな脚注情報までを解析対象とすることで、企業の真の収益力を評価します。同指数は6月までに12.1%の堅調なリターンを記録し、ブルームバーグ1000指数を6ポイント近く上回る成果を上げています。

結論

特に2025年上半期に見られた米国における株式市場の反発は、地政学的な逆風やインフレ懸念、政策の変化といった困難に直面しながらも、投資家心理依然として底堅いことを示しています。一方で、マクロ経済および規制環境は急速に変化しており、中央銀行や政府、企業のすべてが戦略の見直しを迫られています。こうした環境下では、状況に応じて柔軟に対応する姿勢がこれまで以上に重要です。ブルームバーグの株式指数は、投資家が市場を明確かつ精緻に分析するための有力なツールであり、タイムリーな市場観察を可能にすることで、リアルタイムでの投資戦略の立案に貴重な手がかりを提供します。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

免責事項

本資料に含まれるデータおよびその他の情報は、例示を唯一の目的としています。金融商品に関する助言ではなく、「現状有姿」の状態で提供され、法的拘束力を有しない事実情報の提供を構成します。ブルームバーグおよびブルームバーグ・インデックスはブルームバーグ・ファイナンス・エル・ピー(以下「BFLP」)の登録商標およびサービスマークです。本インデックスの運営機関であるブルームバーグ・インデックス・サービシーズ・リミテッド(以下「BISL」)を含むBFLPおよびその関連会社、または、本インデックスのライセンサーは、本インデックスに対するすべての所有権を有します。ブルームバーグ・エル・ピー またはその子会社は、BFLP、BISL、およびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。ブルームバーグ(以下に定義する)は、本資料を承認もしくは推奨するものではなく、本資料に記載されたいかなる情報の正確性もしくは完全性を保証するものではなく、本資料により得られる結果について明示・黙示を問わず何ら保証するものではなく、かつ、法律によって許される最大の限度で、本資料に関連して起因するいかなる傷害もしくは損害についても一切の責任を負いません。本サービスまたはインデックスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資助言や推奨(すなわち、「売り」、「買い」、「中立」に関する推奨、または特定利益が関与するその他の取引への参入もしくは非参入に関する推奨)を構成するものではなく、そのように解釈されるべきではありません。本インデックスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。本インデックスまたは本資料に記載されるすべての情報は中立的なものであり、特定の個人、法人、または団体の利益を勘案したものではありません。登録商標またはサービスマークがこのリストに記載されていない場合も、当該名称、マーク、またはロゴに対するブルームバーグの知的財産権を放棄するものではありません。本資料では、ブルームバーグはBLP、BFLP、BISLおよび/またはその関連会社を含みます。

BISLは、英国およびウェールズにおいて登録番号08934023で登録され、所在地は英国・ロンドン・クイーン・ヴィクトリア・ストリート3番地、EC4N 4TQです。BISLは、ベンチマーク管理者として金融行動監視機構(FCA)により承認・規制されています。

© 2025 Bloomberg.無断複写・複製・転載を禁じます。