本稿は、ブルームバーグ・インテリジェンスのアナリストShaheen Contractorが担当し、ブルームバーグターミナルで最初に配信されました。

環境、社会、ガバナンス(ESG)投資ファンドへの運用資産流入に伴い、新しいプロダクトが急増し競争が激化している。その一方で、中国も日本と同様に、開示とエンゲージメントを加速する構えを見せており、ESG投資普及の次のステージはアジアが原動力になると予想される。米国が離脱しても、中国が環境汚染対策に本腰を入れるようになれば、二酸化炭素排出量削減運動の熱が世界的に冷めることはないだろう。セクシャル・ハラスメントがクローズアップされ、女性リーダーの増加や賃金格差の開示への圧力の高まりにともなって、レピュテーショナル・リスクが増大していることを受け、投資家も、性別の多様化に益々多くの注意を払うとみられる。

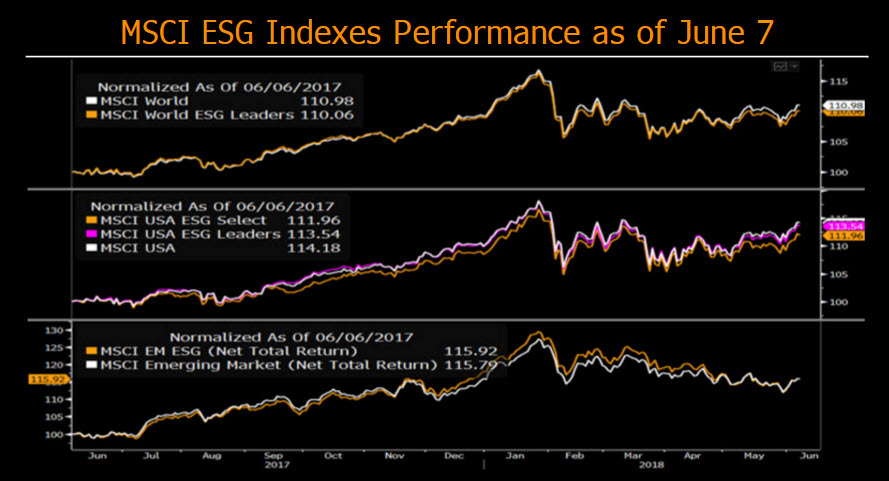

ESGインデックスはここ1年市場をアンダーパフォーム、投資熱に逆風

主要なESGインデックスはここ1年概ねアンダーパフォームしており、投資家の関心の高まりに拍車をかけてきた投資熱も冷め始めている。石油・ガス会社はアンダーウェイトにするというように、銘柄選択とセクター配分の双方で相対的ウェイトを設定した結果、パフォーマンスが悪化した。

ESGインデックスはベンチマーク指数をアンダーパフォーム

ベンチマーク指数とされるMSCIインデックスの中で、ESGインデックスはここ1年他の系列インデックスの大半をアンダーパフォームしている。その主な原因は、一般消費財セクターとヘルスケア・セクターの銘柄選択がマイナスに働いたことにあるようだ。MSCI USA ESGインデックスは大幅にアンダーパフォームしており、特にティルト(ウェイト偏重)・ファクターとしてESGを用いたセレクト・インデックスは、6月7日までの期間において約2パーセント・ポイント下回っている。MSCIワールドESGリーダーズ・インデックスでは、Johnson & Johnson、Procter & Gamble、Roche、Celgene、Pepsicoをオーバーウェイト・ポジションにしたことが、当インデックスが92ベーシス・ポイント下回った最大の敗因になった。

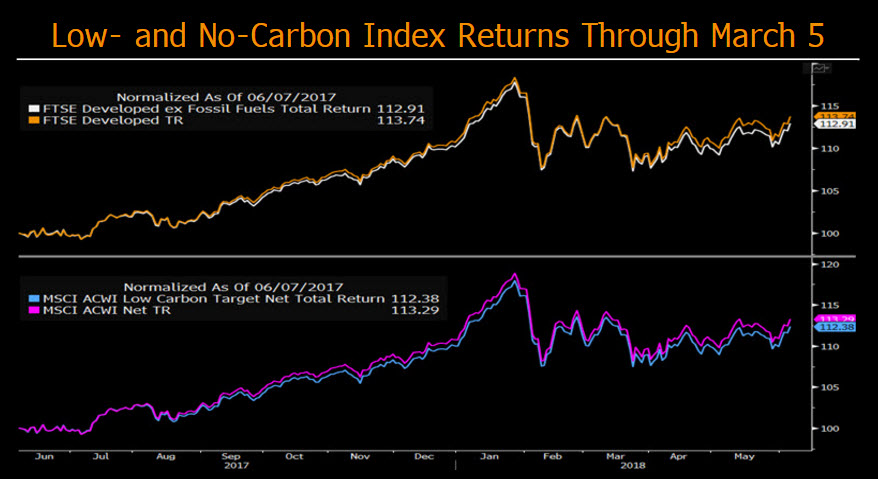

エネルギー・セクターは上昇も、低カーボン指数はアンダーパフォーム

化石燃料を抽出する企業を除いた低カーボンおよびゼロカーボン指数のパフォーマンスにおいては、再生エネルギー会社の株式のウェイトが大きい。そうした指数の短期相対パフォーマンスは原油価格の変動に左右される見通しだが、いずれ再生可能エネルギーや電気自動車の普及が進めば、化石燃料需要が減少して、低カーボン指数の支援材料になる可能性もあろう。

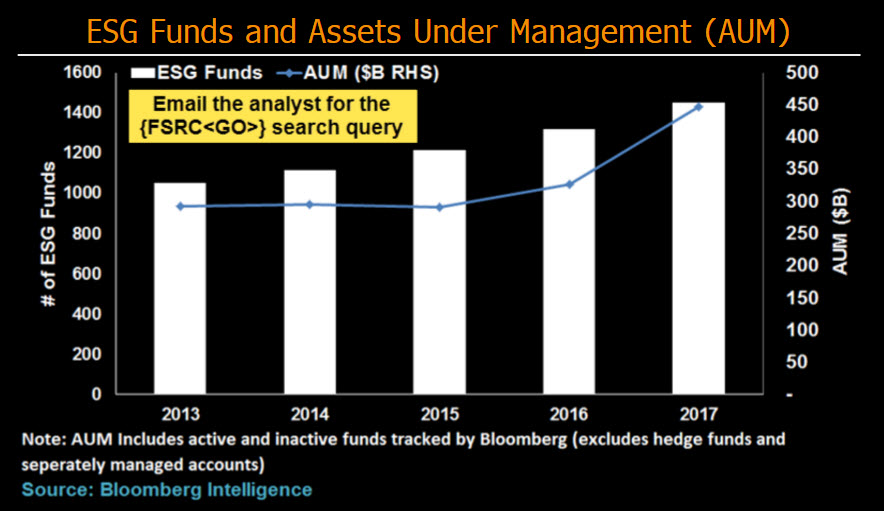

楽観的な需要見通しが増加傾向のESG投資運用資産を押し上げ

ESG投資の運用資産とESGファンドは2015年以降一段と伸びていて、ESG戦略需要の増加を示唆している。運用資産の増加ペースは加速していて、2017年には37%増を記録し、MSCIワールド・インデックスのリターンである23%を上回った。同様に、ETF(上場投資信託)の本数増加が原動力になって、2017年に設定されたファンド数は2014年の2倍になった。運用資産は増加して4,450億ドルを超えたものの、今でもESG投資はニッチな市場に限定されており、ブルームバーグが定義した11のスマート・ベータ・ファンドのカテゴリーのうち、米国のESG型ETFの運用資産は最も少ない部類に入る。

BlackRock、BNPなど、ESG型ETF市場を支配する資産運用会社は、成長加速の恩恵を享受できる位置にある。なお、サステナビリティの要素を取り入れている、あるいはクリーン・エネルギーや性別の多様化等の特定のテーマをカバーしているなど、ブルームバーグが追跡調査対象に入れているESGファンドの定義は様々である。

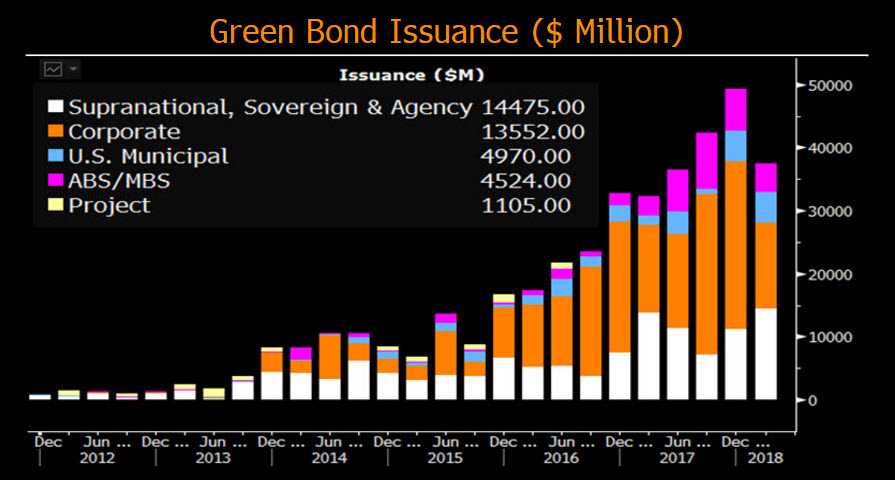

企業が後退した結果、政府が発行額トップに返り咲き

第1四半期(1~3月期)には、企業のグリーンボンド発行額が後退して前期の半分程度に落ち込んだことから、2015年第3四半期(7~9月期)以来初めて、政府・国際機関が発行体のトップに返り咲いた。ただし、第1四半期のそれぞれの販売額は、前年同期並みの約140億ドルであった。2大発行体のグリーンボンド発行額が横ばいだったことは、急増しても長続きしづらい可能性を示唆していよう。その反面、米国の地方債の発行額は、四半期の値としては過去最高の約50億ドルに達する一方、ファニーメイは45億ドル発行するなど、引き続き大量のグリーンMBSを発行した。

日本が目覚めアジアのESG投資が急増、中国も増加する見通し

1.5兆ドルの資金を運用する日本の巨大機関投資家である年金積立金管理運用独立行政法人(GPIF)は、今後もESG投資の世界的普及を後押しする主要な原動力であり続けると予想される。中国の環境汚染対策強化や香港証券取引所の環境情報開示規則の拡充に伴い、アジアでもESG関連のリスクやエンゲージメントが一層重視されよう。

環境汚染に対するエクスポージャー開示の必要性

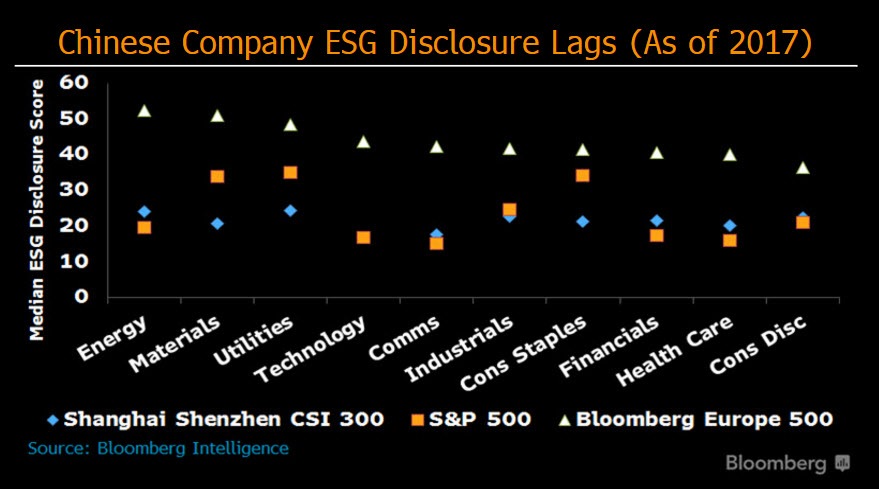

中国政府が環境汚染の削減を益々重視しているため、ほぼすべての中国企業は、環境への影響や関連する潜在的な財務リスクの公表を一層強化する必要がある。石炭、自動車いずれの場合でも、温室効果ガス排出量が多い製品の製造業者や供給業者のうち、効率が劣る業者は倒産するおそれがあり、最も効率的な業者でさえ法令遵守を達成するためにコストが嵩みかねない。欧州株価指数構成銘柄と比較すると、上海/シンセンCSI300指数構成銘柄は、平均して、この点で大きく遅れている。

カーボン・フィー(炭素課金)の増加に伴い、移行の基礎固め

今のところカーボン・プライス(炭素価格)が余りに低くても、課金対象の二酸化炭素による大気汚染が増加するのに伴い、二酸化炭素排出量削減に移行する基礎が徐々に固まりつつある。世界銀行によれば、世界の二酸化炭素排出量のうち、取引制度や炭素税の対象になっている割合は、2017年に若干増加して15%になったが、中国が全国的な炭素市場を導入すると20%近くに増加すると予想される。欧州連合(EU)加盟国では、市場改革後にカーボン・プライスが急騰して15ユーロ(18ドル)を超えて、排出のコストがさらに膨らんだが、世界の大半の国や地域では、今でもカーボン・プライスは、パリ協定の目標気温を達成するための価格として世界銀行が試算した40~80ドルを大きく下回っている。

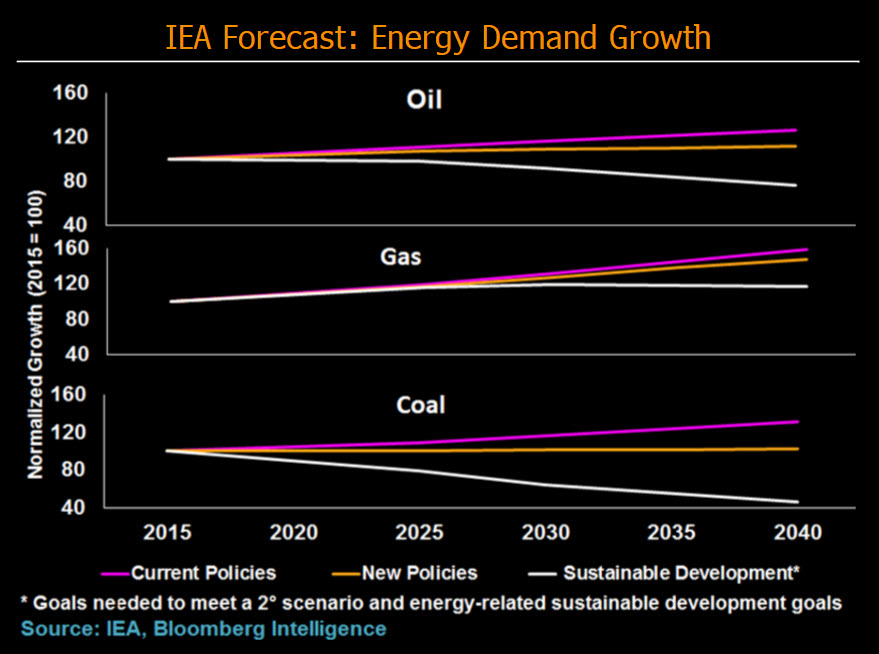

技術の進歩と二酸化炭素排出量削減目標によって化石燃料の使用が抑制

代替エネルギー関連の技術の進歩と、各国が二酸化炭素排出量削減目標を公約したことで、石炭や石油の需要の成長予想は下方修正され、天然ガス使用量の伸びも鈍化する可能性がある。各国がパリ協定の公約を遵守しても、石炭と石油の需要はほぼ横ばいのままだが、産業革命以前と比較した世界的な平均気温の上昇幅を2℃以内に制限するというパリ協定の一段と厳しい目標を達成するために移行が加速する中、それらの需要は急速に減少している。中国と米国が主導する形で、2014年以降、世界の石炭使用量が減少していることが、エネルギー転換が加速するおそれを示唆しているだろう。

太陽光は気候行動に基づく最大の発電機会

太陽光エネルギーと風力エネルギーは、気候行動による新たな刺激策がなくてもコストが低下し続けていることから、長期的に見て最も成長の可能性が高い発電技術である。ここ3年間で年間設置件数が30%増加したことも一因となって、その間にソーラー・パネル価格は年率20%のペースで値下がりしている。スケール・メリットでコストが低下する一方、技術の進歩によって効率が向上することから、太陽光エネルギーと風力エネルギーのワット当たりの価格は今後も下落し続けると予想される。

世界のエネルギー・ミックスで太陽光の発電能力が占める割合は、2016年の5%弱から、2040年までには全発電量の約3分の1に増加して、最大の発電源になる見通しである。風力発電は、2倍以上増加して15%に達する可能性がある。石炭やガスによる火力発電は現行水準の半分になる可能性があるが、英国などの数カ国は既に石炭による火力発電を段階的に廃止しているように、協調的な気候行動がそうした減少傾向を加速する可能性もあろう。

性別の多様化を重視したファンドが増加する見通し

資産運用会社が性別の多様化を投資テーマに掲げたファンドを設定するのは、関心の高まりと成長性に対する期待を反映している。メディアの注目と開示規則もこうした傾向を後押ししている。性別の多様化を重視するファンドはかなり新しいコンセプトで、2017年に6本の新規ファンドが設定されたばかりだが、今や運用資産は50%増の7億2,000万ドル近くにのぼっており、この勢いは今後も続く公算が大きい。より広い範囲のファンド業界でパッシブ戦略に移行しているのと同様に、2017年に設定されたファンドの大半はETFであった。State StreetのGender Diversity ETF(運用資産は3億1,600万ドル)は、2018年年初来累計で5,200万ドルの資金が引き出されたが、今でも性別の多様化を重視した最大のファンドであることに変わりはない。Lyxor Global Gender Equalityファンドには、同程度の投資資金が流入した。

米国は性別の多様化におけるトップの座を譲位

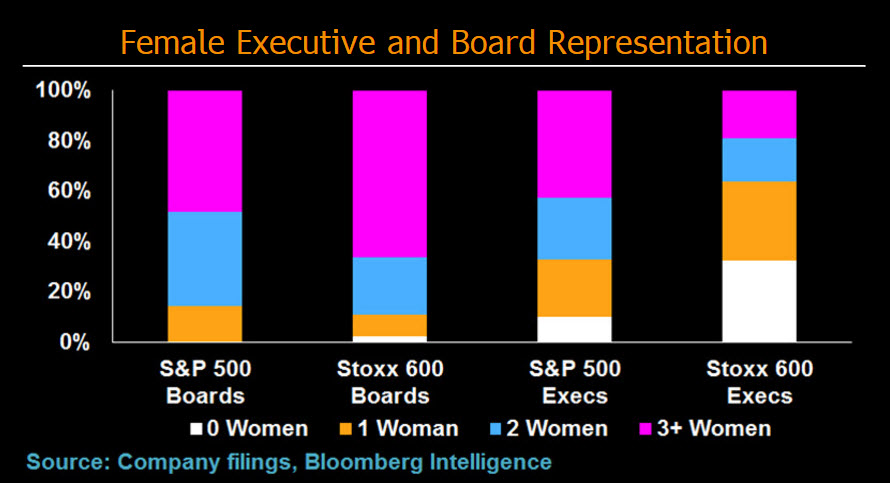

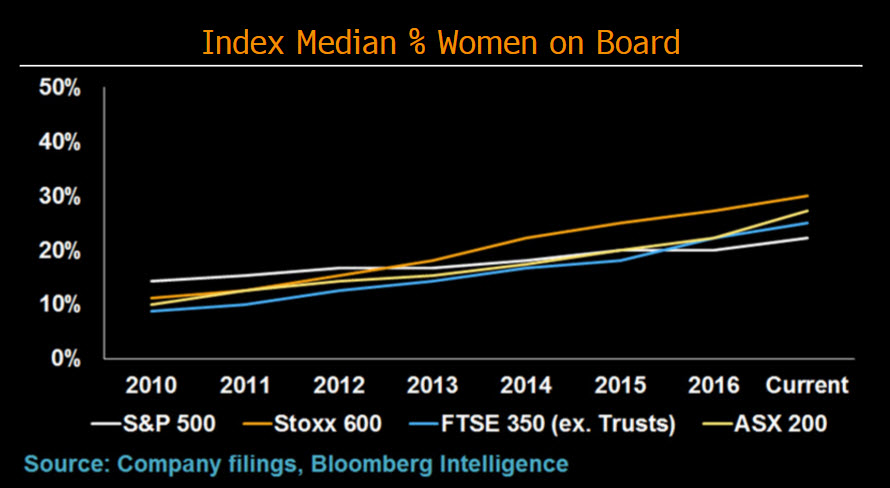

他国が女性の代表者を増加させるための法令と罰則を採用したことから、ここ5年間で、米国は取締役の性別の多様化におけるトップの座から下位に転落した。欧州の多くの国は割当制を採用し(米国ではその可能性は低い)、オーストラリアは単純な企業の透明性と開示を要求した。ストックス欧州600指数、英国のFTSE 350指数、オーストラリアのASX 200指数の構成銘柄は、いずれも女性取締役比率の中央値を約3倍の25~30%に引き上げたのに対して、米国のS&P 500指数構成銘柄では微増の22%にとどまった。

経営幹部の男女比改善は取締役の改善よりもはるかに難しい

欧米では、女性を企業の取締役に任命することは、企業文化を変革し社内で女性が幹部に昇進する機会を創出するよりも簡単なようだ。割当制の導入によって、欧州で比較的早く取締役の性別の多様化が進んだことは、多様化を隅々まで浸透させる難しさをかえって浮き彫りにしている。約90%のストックス欧州600指数構成銘柄は女性の取締役が2人以上いるが、女性幹部が2人以上いる構成銘柄は4分の1にすぎない。女性幹部の割合の中央値は、欧州株価指数構成銘柄が13%、S&P 500指数構成銘柄が18%で、両者の差は縮まっている。