Bloomberg Intelligence

Read the English version published on December 01, 2023.

2024年における世界の銅市場は、上期(1-6月)は中国の堅調な需要の恩恵を受けると予想されます。脱炭素化に向けた銅需要が軟調な不動産市場を打ち消すとみられますが、中国政府がさらに強力な景気刺激策を打ち出さない限り、状況が変わる恐れもあります。2025年までは採掘供給量の力強い回復が続き、市場の需給バランスは数年にわたり若干の供給過剰となる可能性があります。南アフリカの厳格な規制環境や政治環境を背景に鉱山の新たな開発が妨げられ、これにより中期的に堅固な下支えが続くとみられます。本リポートでは、ブルームバーグのインタラクティブな銅需給モデルを使って、2030年までの銅市場におけるリスクと機会を分析します。

向こう20年間は、電気自動車と再生可能エネルギー向けの銅需要が決定的なけん引役となって、中国経済の成熟によるマイナスの影響を相殺し、長期傾向並み、もしくはそれを若干上回る消費が持続する見込みです。しかし目先では、銅価格は1トン当たり8000ドルを切り、7400ドルで限界コストが下支え要因となる可能性があります。

主要なリサーチトピック

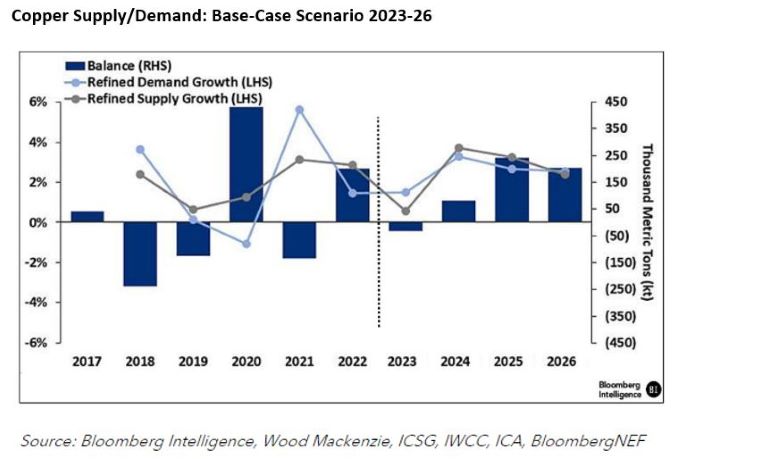

- 先送りされていた新規プロジェクトが開始して供給過剰に:銅生産者は2024年下期(7-12月)に大幅な増産を確約しており、供給は80万トン以上増えるとみられます。2024年の採掘供給量は4-4.5%増となると思われますが、ブルームバーグのボトムアップ分析によれば、10年以上前に開始された多くのグリーンフィールドやブラウンフィールドのプロジェクトからの恩恵は、27年以降に消え始める可能性があります。2032年までに必要な追加生産能力は600万トンと試算されます。

- 中国による需要への重しが際立つ:中国では、不動産セクターが回復しない限り、耐久消費財や自動車など他のセクターへの悪影響によって、向こう数年間の銅需要成長率は、ブルームバーグの基本シナリオである2.2-3.2%に対し、2%またはそれ以下に押し下げられる恐れがあります。その場合、銅需給バランスは2023年の均衡状態から、2024-2026年には年間30万-50万トンの供給過剰となるでしょう。

- 再生可能エネルギーの需要によって2030年までに供給不足に:規制当局による新規鉱山の承認がさらに先延ばしされれば、2020年代半ばまでに銅採掘供給量の伸びが鈍化し、脱炭素化からの旺盛な需要についていけなくなる可能性があります。鉱山企業が開発を加速しない限り、2030年までにはおそらく供給不足となるでしょう。

- 最も成長が予想される企業:中国の鉱業大手、紫金鉱業集団は買収を通して2026年までに年間産出量の平均成長率14%を達成できる見通しで、英銅生産大手アントファガスタは同時期にブラウンフィールド・プロジェクトによって5%増を達成できる見通しです。

BI <GO>を実行して「Global Copper 2024 Industry Outlook」を検索いただくと、リポート全文をご覧になれます。

ブルームバーグ ターミナルをお使いでない方は、 こちらをクリックして詳細をご確認

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。