Bloomberg News

この記事はMasaki Kondoが執筆し、ブルームバーグターミナルに最初に掲載されました。

日本の指標10年国債利回りが23日に約2年ぶりの急上昇を記録した影響は、世界の債券市場に波及する可能性がある。

日本銀行が来週の金融政策決定会合で金融緩和策に修正を加える可能性があるとの一部報道を受け、長期金利が上昇。これは日本の投資家が保有する269兆5000億円相当の外国債に影響を及ぼす恐れがある。

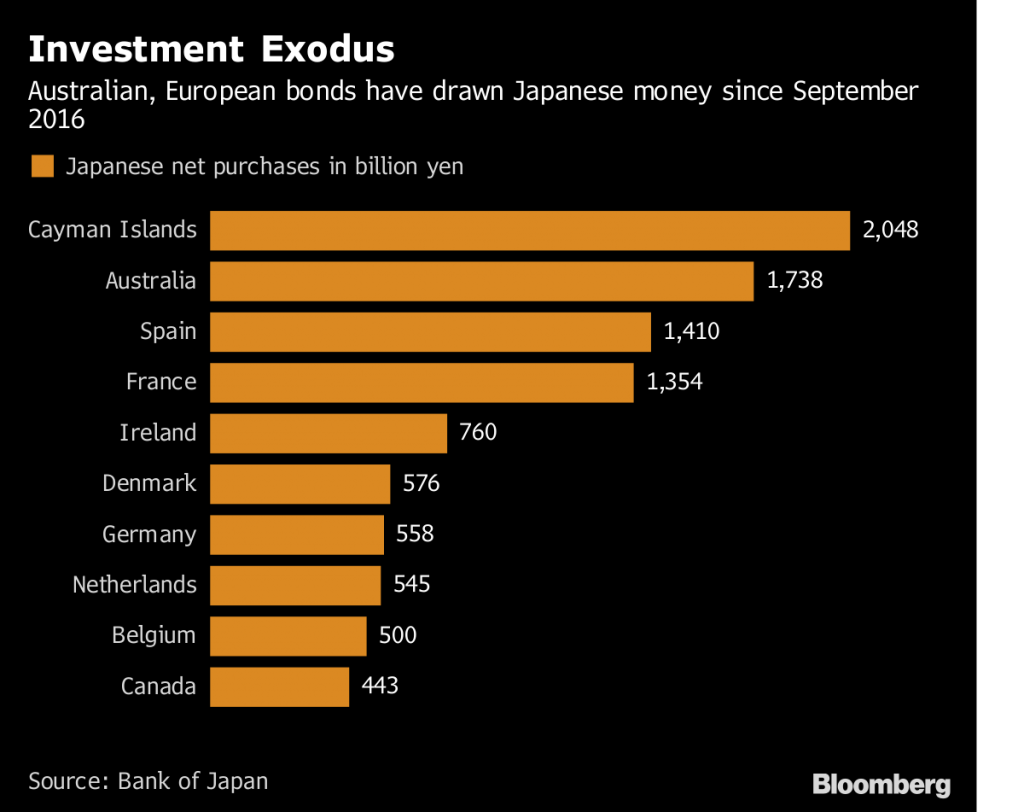

ドル建て投資の為替ヘッジコストは依然高いだけに、日本国内の金利上昇を受け、海外から一部資金を引き揚げる動きにつながり得る。日銀のマイナス金利政策や2016年9月に導入を決めたイールドカーブ・コントロールを受け、日本の投資家は外国債でリターンを追求していたからだ。

オーストラリア・ニュージーランド銀行(ANZ)のシニア金利ストラテジスト、マーティン・ウェットン氏(シドニー在勤)は、「日本は長期にわたり資金の輸出国となっており、外国債の利回りをある程度抑制してきた」と述べ、日本の利回りが上昇すれば「影響があることは明らかだ」と指摘した。

その影響は既に明らかになっているようだ。16年9月以降、日本から多くの資金が流入していたオーストラリア債の10年物利回りは23日、6月初め以降で最大の上昇となり、ソブリン債の利回り曲線のベアスティープ化を招いた。ウェットン氏は豪州の金利市場の4分の1から3分の1を日本の資金が占めると試算する。

日本の国際収支統計によると、スペインとフランスも16年9月以降に日本から多くの資金が流入した国の一角。