この記事はブルームバーグのファンダメンタルズ・データ・アナリスト中込安政が小野美和子の協力を得て執筆し、ブルームバーグ ターミナルに最初に掲載されました。ブルームバーグ・ターミナルご契約者様はこちらから全文をご覧いただけます。

背景

円は2022年に⼊りアジア通貨の中で最悪のパフォーマンスとなっていますが、ロシアによるウクライナ侵攻後も安全資産としての本領を発揮できず、ファンダメンタルズは依然として円にとって不利な状況が続いています。

ドル・円は120円台を突破し、年初来8%安まで円安が進みました。その間、運⽤会社による円の売り越しが続き、オプション取引でも安全資産としての需要がほとんど⾒られません。国際的な決済では、円よりも⼈⺠元がより多く使⽤されるようになっています。コモディティー価格の⾼騰で⽇本は貿易⾚字が続いており、⽇本の政策⾦利の⽶国に対するディスカウントは拡⼤が続く⾒通しです。

課題

ターミナルのBI、SDRV、ECST、MIPRの各機能で為替市場を分析します。

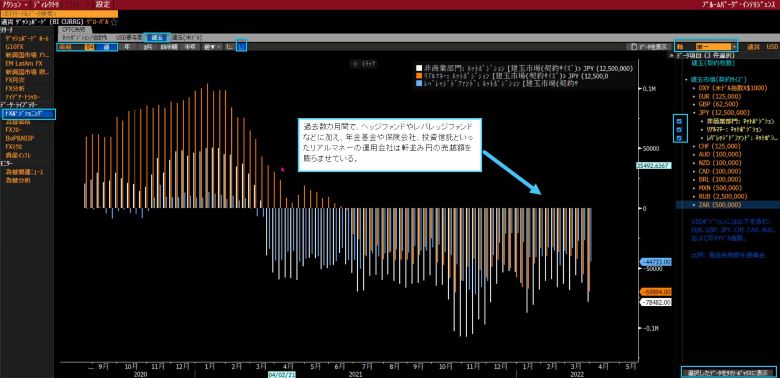

BI CURRGを実⾏して円先物の建⽟を確認 Source: Bloomberg

米商品先物取引委員会(CFTC)の経済統計によると、昨年初め以来、ヘッジファンドやレバレッジファンドに加え、年金基金や保険会社、投資信託といったリアルマネーの運用会社が軒並み円の売越額を膨らませています。2月24日のウクライナ侵攻後も目立った反転の兆候は見られません。

米ドル、ユーロ、英ポンドが支配的な国際決済システムの中で、円は人民元に次ぐ第5位の地位に甘んじている状態です。

追跡

国際決済の通貨を追跡します。

BI CURRGで国際決済システムの通貨を追跡 Source: Bloomberg

国際銀行間通信協会(SWIFT)によれば、1月には世界全体の取引額の約3.2%が人民元で決済され、円のシェアである2.8%を上回りました。その背景要因の1つに中国がコモディティー取引とEコマース取引における人民元の果たす役割の拡大を目指していることが挙げられます。国際決済における円のシェアは20年3月に約4%で頭打ちして以来、減少傾向にあります。

オプション取引高も安全資産として円を保有することへの関心が薄れていることを示しています。

SDRVを実行してFXデリバティブ取引高を追跡 Source: Bloomberg

2月下旬にウクライナ紛争が勃発してからオプション市場ではトレーダーの間で不安の兆しが見え始め、EUR/USDは売りが広がってオプション取引高が急増しました。しかし、円のオプション取引には目立った動きは見られず、安全資産としての魅力を失いつつあるとの見方を支える格好となりました。

この円安は、地政学的リスクが輸出需要に重しとなる一方で、コモディティー価格の高騰が輸入コストを押し上げ、日本の貿易赤字が悪化していることを反映しています。

これを確認するためにECST JPで⽇本の経済統計を追跡します。

ECST JPで⽇本の経済統計を追跡 Source: Bloomberg

画面最下部のチャートは、日本の主要貿易相手国と世界からの単位当たり輸入コストがこの6カ月間で急騰していることを示しています。輸入コストの高騰によって日本の貿易収支は2月も赤字となり、7カ月連続の赤字を記録しました。

日銀の黒田東彦総裁は3月18日に、円安は日本の輸出品価格を海外で押し下げる効果があり、それを経済にとってマイナスとする考えは「間違っている」との見解を示しました。今のところ日銀による 口先介入も実際の介入もなく、この先さらに円安が進むのを妨げる材料はほとんど見当たりません。

スワップ市場は日銀がゼロに近い金利を維持するとみているようです:

MIPRでマーケット・インプライド政策⾦利を追跡 Source: Bloomberg

赤色の日本の上にカーソルを移動すると、日本は向こう6カ月で政策金利の下落が予想されている国であることが分かります。米国の上にカーソルを移動すると、米連邦準備制度理事会(FRB)による155べーシスポイント(bp、1bp=0.01%)の利上げが市場に織り込まれていることが分かります。

これに加え、3月18日には日銀のハト派姿勢が確認されたため、円安のさらなる進行が見込まれます。

当機能またはブルームバーグ プロフェッショナル サービスのその他機能に関しての詳細は、こちらをクリックしてブルームバーグの担当営業にデモをリクエストしてください。すでにブルームバーグをご利用のお客さまは、ブルームバーグのキーボード上で<HELP>キーを2度押してお問い合わせください。