Read the English version published on March 17, 2022.

本稿はブルームバーグで規制関連問題を担当するJoe McHaleとChristian Bensonが執筆しました。

複雑で広範囲な規制変更には時間がかかることはよく知られていますが、準備を始めるのに早すぎるということはありません。そのため、規制当局が実施に向けて最終規則を準備している今、ブルームバーグの規制関連の専門家が「トレーディング勘定の抜本的見直し」(FRTB)に関する現時点での状況について、これまでに把握していることを解説します。

FRTBとは

2008年の世界金融危機によってもたらされた問題を受けて策定されたFRTBは、銀行のホールセール取引業務に適用される最低規制資本要件を定めた一連のグローバルな規則です。この規則は、金融危機後にトレーディング勘定で見られたような金融システム全体に広がる損失(システミックロス)を防ぐために策定されたものです。

FRTBの中心テーマは、実際、非常に難しい事項ですが、トレーディング勘定と銀行勘定の境界(区分)に関するものです。この規則は、積極的なトレーディングに用いる資産と、満期まで保有されることが予想される資産(通常は顧客への貸出金)を区別することを目指しています。また、市場の流動性不足のリスクや、ストレス下でのリスク指標として期待ショートフォールを使用(従来のバリューアットリスクではなく)にも取り組み、銀行がテールリスクの事象を確実に捉えられるようにしています。銀行は従来よりもかなり複雑でリスク感応度の高い「標準的方式」(SA)を計算することが求められることになります。

背景

バーゼル銀行監督委員会は、2009年7月に市場リスクの枠組みに一連の改定を行いました。これは、世界的な金融危機によって、トレーディング活動から生じる予期せぬ損失を銀行が確実に切り抜けられるよう策定された枠組み上の弱点が露呈したことに、即座に対応したものでした。この改定はトレーディング勘定活動のための資本を増強するもので、「バーゼル2.5」と呼ばれます。しかし、これは応急処置に過ぎず、間もなくトレーディング勘定の制度のより抜本的な見直しが行われることになりました。2012年5月に最初のFRTB見直し案が発表され、市中協議に付されることになりました。

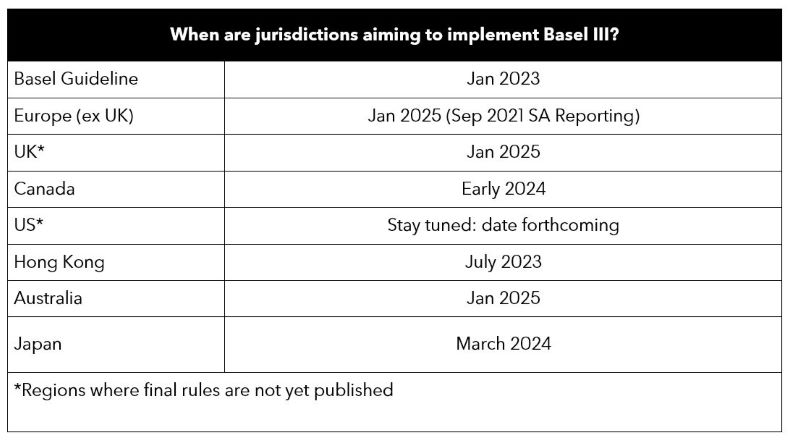

FRTBルールは2016年1月に最終決定されており、当初は2019年1月から実施される予定でした。しかし金融業界がこの変更を実施して、引き上げられた資本要件を満たすためには、もっと時間が必要であることが明らかになり、実施開始は2022年まで延期されました。そして2020年の初めには、世界的パンデミックの発生を理由に、バーゼルIIIの実施時期が2023年1月まで再び延期されました。

FRTBの影響

FRTBが課す要件の専門的な複雑さを踏まえ、銀行が自行のプロセスやシステムを開発するなか、市場では予測と準備の時間が継続しています。FRTB規則が実施されれば、大手銀行は多くの金融商品のトレーディング、特にデリバティブのような流動性の低い商品や評価が困難なリスク特性を有する商品のトレーディングに対して保有しなければならない自己資本を大幅に積み増すと予想されます。十分なデータの裏付けがないリスクは「モデル化不可」と判断され、追加コストが発生することになります。

FRTBの下でのファンドや指数へのエクスポージャーの扱いは、引き続き銀行にとって特に懸念されるところです。FRTBでは、ファンドに組み入れられている原資産に基づいてポジションを評価する「ルックスルー」(LT)方式を用いてファンドのリスクを測定するため、保有データを頻繁に提供することをファンドは求められることになります。トレーディングデスクがLT方式を適用しない場合、FRTBではインデックス・ベンチマーク方式、マンデート方式、あるいはファンドへのエクスポージャーから生じる感応度を「その他セクター」のバケットに分類する等の、他のアプローチを取ることが許容されます。これらの代替アプローチの方がシンプルに見えるかもしれませんが、ブルームバーグの調査によると、銀行はファンドの正確で堅牢なデータを必要とするLT方式を選ぶ傾向にあります。

規制当局は、金融機関全体の集計ではなく、デスクごとの報告を望んでいることを明確にしており、FRTBに基づく金融機関の当局への報告にかかるコンプライアンス・コストは高額に上ります。バーゼル銀行監督委員会のガイドラインは、内部モデル方式(IMA)を使用するか、それとも標準的方式(SA)を使用するかについては中立ですが、FRTBの実施により銀行がIMAを使用する体制から、規制当局が定めた算式を銀行が使用するというSAに移行することが予想されます。そのため委員会はSAをよりきめ細かく、リスク感応度の高いものにしようとしています。

実施上の課題

すべてのバーゼル合意と同様、FRTBは拘束力のない国際協定であり、それを国内法にどのように反映させるかは各国・法域に委ねられています。銀行にとって複雑な問題となることの一つは、この国際基準を導入するためのプロセスが国・法域により異なるスケジュールで行われ、業界と監督当局とのやり取りも異なることです。例えば米国では連邦準備制度理事会(FRB)が規則を最終決定するのに比べ、EUでは規則の最終決定に合意するのにかなり長い時間がかかります。

国際的に合意された実施日は2023年1月ですが、EUとオーストラリアはともに2025年1月1日の実施を目指すことを確認しました。また、日本の金融庁は、地方銀行に対するバーゼルIIIの実施を2025年3月まで延期することを決定しています。年末までには、さらに多くの国・法域がそれぞれの提案を発表する予定です。

FRTB導入:EUの状況

EUは、バーゼルIIIの完全実施に向けた法案を最も早く発表した国・法域の一つです。EUは2021年10月に欧州委員会による「銀行パッケージ」を発表しました。これは既存の自己資本要求規則(CRR)と自己資本要求指令(CRD)を改正したものです。サステナブルファイナンスや、デジタル市場問題など、いくつかの優先的な政策イニシアチブでもそうであるように、EUは自らが世界標準の設定者と見なされることを望んでいます。これは、EUが他の国・法域よりも提案の概要を素早く示した理由の一つです。もう一つは、EU域内の立法プロセスでは、EU議会と理事会の両方で提案に合意する必要があるため、他の国・法域に比べ非常に時間がかかることです。

EUの提案は多くの点で当初のバーゼルIII協定に「忠実」ですが、EUの銀行セクターの特殊性を考えて、バーゼルとは異なる提案をしている部分もあります。この相違の例としては、炭素取引に対する低いリスク比重、他の標準的方式に対する詳細なガバナンスと管理要件、国際的に公平な競争条件を確保するために欧州委員会が市場リスク要件を修正可能とすることなどが挙げられます。また、EUが提案した2025年1月からの実施は、国際的に合意したバーゼルIII実施日の2023年1月1日から2年遅れることを意味します。

FRTB導入の一環として、EUはCRR IIの下で標準的方式(SA)の報告義務をすでに実施し、欧州銀行監督局(EBA)が作成した内部モデル方式(IMA)の規則案が現在採択待ちであり、採択されれれば新しいIMA方式の適用開始までの3年の待機期間が始まります。そのため、金融機関が各自の内部モデルを用いて市場リスクに対する自己資本要件を計算できるようになるのは、2025年初めとなる見込みです。これは、CRR IIIの適用開始とほぼ同時期になります。

FRTB導入:英国と米国の状況

ニューヨークとロンドンがホールセールのトレーディング勘定の活動において支配的存在であるため、米国のFRBと英国イングランド銀行(BoE)はFRTBの方針の詳細な専門的分野の進展において重要な役割を担います。ロンドンとニューヨークという高度に洗練された国際金融センターを持つ英国と米国の金融市場における関連性の深さや、BoEとFRBが緊密に連携していることを踏まえ、当初のバーゼル基準を反映した両国のFRTB方針が整合性の高いものになると市場参加者は予想している可能性があります。

米国では、市場リスクに関する規定を含むバーゼルIIIの残りの要素を実施するための提案が、2022年前半に発表される予定です。FRBが主導権を握るとみられますが、このプロジェクトを実施するには、通貨監督庁(OCC)や連邦預金保険公社(FDIC)など米国の他の銀行規制当局との協調的な取り組みが必要となります。共同での規則策定は、特にこのような重要事項に関しては時間がかかることから、3つの個別の機関が協調して行動することが必要です。これらの規制当局からの提案はバーゼル銀行監督委員会の基準にほぼ沿ったものになる予定ですが、発表の時期はまだやや不透明です。また、最近の政権交代に伴う人材の入れ替わりによってさらに遅れる可能性もありますが、銀行は自らの準備を先送りするべきではありません。それは、FRBが実施前に業界からのフィードバックを受け付ける期間を設け、業界の準備状況を把握するために仮想ポートフォリオを使用した実践を義務付けるからです。

英国では、市場リスクに関する規定を含むバーゼルIIIの残りの要素を実施するための提案が、2022年後半に市中協議のために発表される予定です。そのため、バーゼルの実施日2023年1月に英国も足並みをそろえる可能性は低く、英国金融規制の施行予定がまとめられた規制イニシアチブグリッド(Regulatory Initiatives Grid)の最新版によると、英国におけるバーゼルIIIの実施時期は「2023年3月以降」となっています。英国の規制当局幹部は、EUが目指している2025年1月1日の施行期限と同時期にFRTB規則が発効になると予想しています。

FRTBの実施における英国とEUのアプローチの違いについて現在分かっていることは、EUが報告要素と資本要素の実施はそれぞれ異なる時期に開始するのとは対照的に、昨年に英国財務省がFRTBのこれら2つの要素の両方を同時に実施すると確認したことです。

結論

バーゼルⅡの例を考えると、銀行はできるだけ早くFRTBの準備を始めるべきでしょう。報告、データ管理、組織内の必要な情報の流れの確保に関する要件は非常に複雑で、高度な技術的プロセスの導入が必要となります。来たるFRTB規則を満たすために、様々な新しい手法と膨大なデータ要件を十分に取り入れたモデルを開発しテストするための、十分な時間とリソースが必要です。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。