Read the English version published on April 17, 2020.

本稿は、ブルームバーグ定量リサーチチームが作成しブルームバーグターミナルに掲載されたリポートを基にしています。ブルームバーグターミナル契約者の方は、“ESG and the corporate bond index performance during the COVID-19 crisis” (コロナ危機下におけるESG) の完全版をブルームバーグターミナル上でこちらからご覧いただけます。

詳細な分析の結果、高ESG格付け(特にガバナンス)が、少ないながらもメリットをもたらすことが分かりました。これは、より長期にわたるヒストリカル分析の結果と一致しています。

ESGは、ここ数年でポートフォリオ構築の際に考慮すべき重要なポイントとなりました。ESG格付けが高い企業に投資する理由は、環境保全、倫理的、社会的目標以外に、将来もたらされる可能性がある想定内または想定外の大規模リスクに対処する準備がより整っていると見なされているからです。新型コロナウイルスの感染拡大はその将来の大規模リスクが現実となったものであり、世界は大規模な混乱に対処せざるを得なくなっています。そうした中、ESG評価が高い企業は大荒れの市場をより巧みに乗り切ることができるのでしょうか。

この点について、私たちはESG格付けが高い企業と低い企業が発行した債券のパフォーマンスを、2020年3月の危機発生以降、他の重要なリスク特性を制御した形で分析しました。その結果、高ESGポートフォリオが小幅ながら低ESGポートフォリオをアウトパフォームしていましたが、その差は債券の(マイナス)リターンの大きさと比較すると微々たるものでした[1]。アウトパフォーマンスの幅は実績値の平均よりは大きかったものの、以前ブルームバーグターミナルに掲載された過去事例(2007年以降、高ESGポートフォリオは低ESGポートフォリオを小幅ながらアウトパフォームしたことを立証)と一致していました。同じくブルームバーグターミナルに掲載された関連リサーチでは、高ESGポートフォリオの方がダウンサイドリスクがやや低い傾向にあることを示す証拠も発見されました。

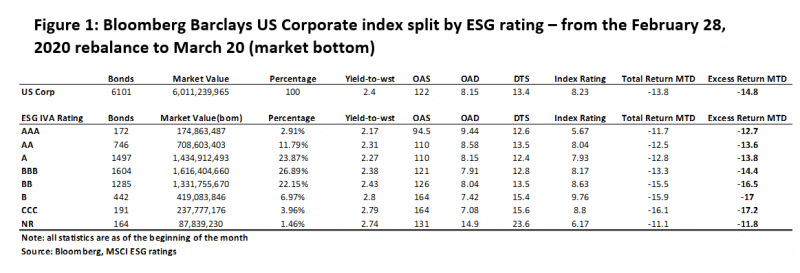

図1は、2月28日から社債市場が底打ちした3月20日までの米国コーポレートインデックスのパフォーマンスと各ESG格付けバケットのパフォーマンスを示しています。

すべてのESG格付けバケットの損失が10%を超えていましたが、低格付けバケットの損失は高格付けバケットの損失を大きく上回りました。このリターンの差は一見ESG格付けの差が理由のように思われますが、さらに分析を進めるとESG格付けと信用格付けの間には強い相関関係があることが分かりました(インデックスレーティングの数字が大きいほど信用度が低いことを示します)。従って、リターンの差のほとんどは信用リスクエクスポージャーの差に起因すると想定するのが妥当です。

コロナ危機下のESG格付けの影響を分離するために、私たちは長期の調査と同じ方法を用いました。すなわち、米国投資適格コーポレートインデックスをセクターと信用格付けが同じ銘柄を集めたバケットに分解し、さらにバケットごとにESG格付けが高い債券のサブセットと低い債券のサブセットを選別しました。その際に、高ESGサブセットのDTSと低ESGサブセットのDTSがバケットのDTSと等しくなるようにしました。次にバケットのウエートを使ってすべての高ESGバケットから高ESGポートフォリオを作成し、すべての低ESGサブセットから低ESGポートフォリオを作成しました。これでコーポレートインデックスと同一のリスクプロファイルを有する高ESGポートフォリオと低ESGポートフォリオができました。この2つのポートフォリオのパフォーマンスを比較することにより、ESG格付けの影響を分離することができます。

2007年1月から2020年3月までの期間で、高ESGポートフォリオは低ESGポートフォリオを月次平均で3.8bpアウトパフォームしました。2020年3月1日から3月20日までの期間では12bpアウトパフォームし数字は大きくなりましたが、統計的に有意な差ではありませんでした。実際、コロナウイルス危機に際してE(環境)とS(社会)のスコアがパフォーマンスに影響を及ぼすと考える理由はありません。例えば、エネルギー需要の劇的な減少がクリーンエネルギー企業と従来のエネルギー企業に及ぼす影響に差があるかどうかは不明です。しかしG(ガバナンス)が適切であれば、危機により引き起こされた混乱に対する企業の対応に影響を及ぼすことは考えられます。従って、上記の分析をG格付けのみにフォーカスして再度行ってみました。

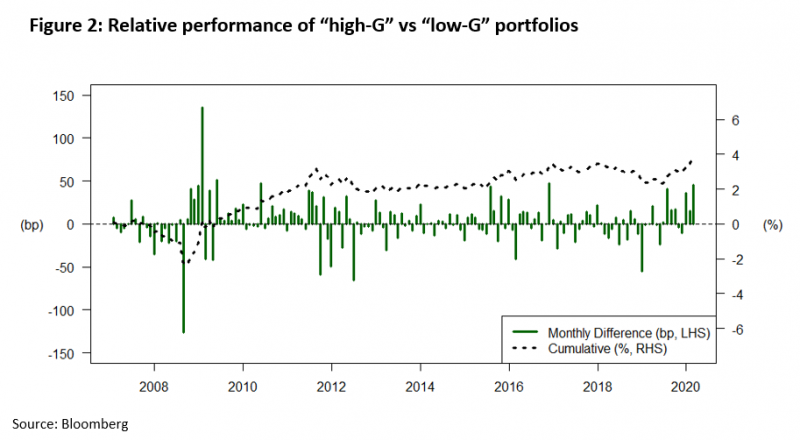

2007年1月以降の、高Gポートフォリオと低Gポートフォリオの月次パフォーマンスの差を図2に示しました。こうしてみると2008年の金融危機以降、高Gポートフォリオは小幅ながらも着実に低Gポートフォリオをアウトパフォームしていることが分かります。月次のアウトパフォーマンス幅は平均で約2.5bpでしたが、調査期間中の累計は約4%に上りました。また、コロナウイルス危機発生以降(3月1日から3月20日まで)のアウトパフォーマンス幅は45bpsでした。これは月次平均の約20倍にあたりますが、それでも統計的に有意ではありませんでした。実際2010年以降、同程度のアウトパフォーマンスはおよそ1年に1回記録されています。とはいうものの、コロナウイルス危機発生以降の高ESGポートフォリオのパフォーマンスが私たちの事前分析の結果や期待と一致したことは明るい材料です。

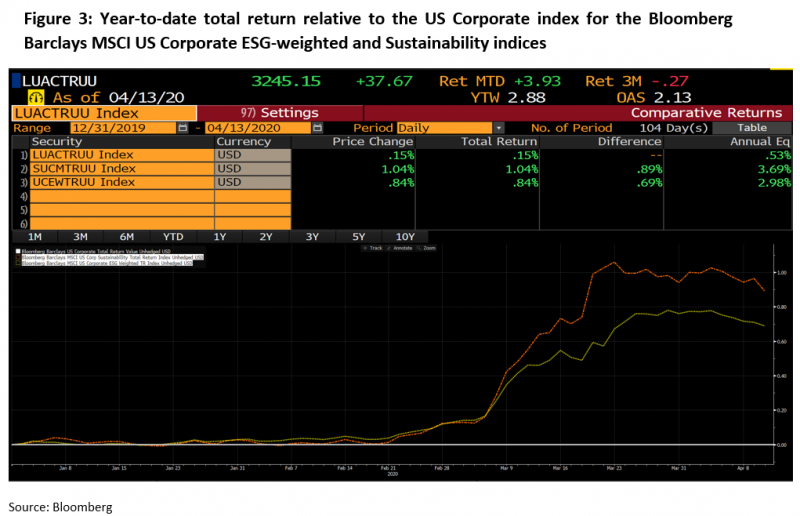

ブルームバーグは、ブルームバーグ・バークレイズMSCIサステナビリティインデックス(ESG格付けがBBB未満またはESGに関して深刻な議論がなされている発行体の債券を除外)およびブルームバーグ・バークレイズMSCI ESG加重インデックス(通常のブルームバーグ・バークレイズ・インデックス構成銘柄をESG格付けとそのトレンドを用いて再加重)という2つの主要なESG債券インデックスファミリーを提供しています。米国コーポレートインデックスから派生したティッカーは、サステナビリティインデックスがSUCMTRUU、ESG加重インデックスがUCEWTRUUとなっています。図3に、両インデックスのトータルリターンと米国コーポレートインデックスとの年初来の差を、ブルームバーグターミナルのCOMP <Go>機能を使って示しました。

2020年1月から2月にかけては、3種のインデックスのリターンの差は、トラッキングエラーがほぼゼロに近いことからも分かる通り、ほとんどありませんでした。しかし2月末になると、ESGインデックスが2つとも米国コーポレートインデックスをアウトパフォームし始めました。これは市場が下げ始めた時期と一致しています。さらに、市場が底値を付けた3月20日頃にアウトパフォーマンスの幅は1%のピークを付けました。もちろん、上述したようにこの原因はインデックス間の信用リスクの差であってESG格付けの差によるものではないかもしれません。しかしいずれにしても、コロナウイルス危機発生以降、ESGを考慮することにより債券ポートフォリオの損失を抑えることができたことは事実です。これにはESG自体のメリットによる部分と、ESGを考慮することにより結果的に信用格付けが高い発行体の比重が増えたことによる部分があると思われます。