本稿はブルームバーグ インテリジェンスのアナリストShaheen ContractorおよびEric Kaneが執筆し、ブルームバーグターミナルに最初に掲載されました。

環境に配慮した投資の世界では、クリーンテクノロジーETFの方が再生可能エネルギーETFよりも高いリターンを上げてきました。これはクリーンテクノロジーの方が政府の政策への依存度が低い上に、カバーする範囲が広いからです。しかし近年、再生可能エネルギーのコストが下がり競争力がついてきたためその差は縮まりつつあります。それでもなお、再生可能エネルギーETFは値動きが激しい上に手数料が高く運用実績も決してよくないため、運用資産は伸び悩んでいます。

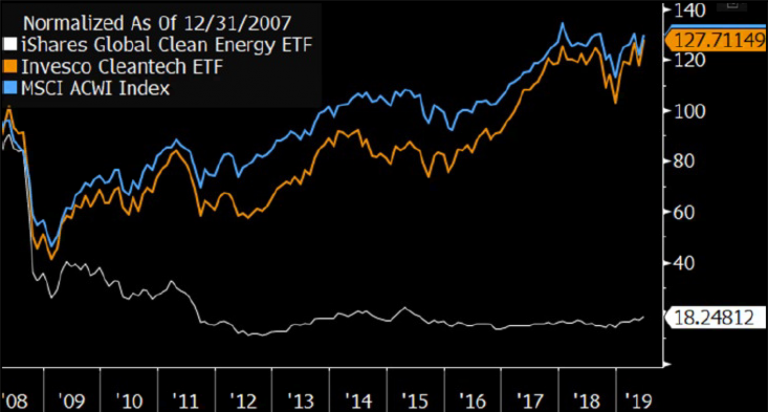

税額控除と競争力でクリーンエネルギーETFがアウトパフォーム

再生可能エネルギーに特化したETFの長期的なパフォーマンスはよくありませんが、2019年6月30日までの1年間では市場をアウトパフォームしました。これは2020年以降段階的に廃止される予定の税額控除のメリットを生かしたETFに資金が流入したためです。また、再生可能エネルギーのコストが低下して競争力が強化されたことも理由の1つです。ただし、上記1年間では分析対象としたETFの90%が市場をアウトパフォームしましたが、過去5年間を見れば市場をアウトパフォームしたETFは1つもありませんでした。

注意点:クリーンエネルギーETFは上記1年間ではアウトパフォームしましたが、そのパフォーマンスには周期性があります。また、その時々の政府の方針に依存する傾向が強いため、過去においてはアンダーパフォームしたこともあり、その度合いもさまざまでした。

再生可能エネルギーETFのパフォーマンス

商品の多様性がクリーンテクノロジーETFを後押し

クリーンテクノロジーETFの長期的なリターンは、再生可能エネルギーETFに比較すると安定しています。これは、クリーンテクノロジー商品の多様化が進んだ上に、エネルギー効率向上やグリーンケミストリーなどカバーする市場の範囲が広いためです。2008年以前に設定された6本の環境関連ETFのうち5本が金融危機の間に値を大きく下げ、いまだに回復していません。その中でInvesco Cleantech ETFだけが、2019年6月末までの11年半で38%値を上げ金融危機以前の水準を回復しています。Invesco Cleantech ETFの構成銘柄には、Umicore、ABB、Xylemなどクリーンテック関連が多く、再生エネルギー関連はわずか12%しかありません。これに対し、残りの5本は主に再生可能エネルギー関連銘柄が中心でした。

iシェアーズ・グローバル・クリーンエネルギーETFは同期間に77%下落しましたが、構成銘柄の51%が代替エネルギー関連でした。再生可能エネルギーはその促進を図る規制環境に依存するのに対し、クリーンテクノロジーは応用範囲が広いため、規制の影響も限定的です。しかしこの状況は、再生可能エネルギーのコスト低下とともに変化しつつあります。

ETFのリターン

グリーンETFの実績は赤字続き

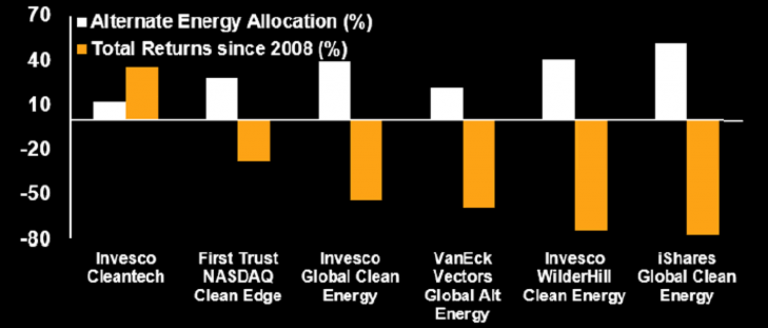

環境関連ETFのうち代替エネルギー関連銘柄の比率が低いETFは、比率が高いETFをアウトパフォームしていますが、どちらも運用実績は決して芳しくありません。上のグラフにあるように、2008年以前に設定された6本の環境関連ETFのうち、2008年の水準から値上がりしているのはInvesco Cleantechだけで、その次にパフォーマンスがよいFirst Trust NASDAQ Clean Edge ETFでも27.6%値下がりしています。この2つのETFはどちらも代替エネルギー銘柄の比率が30%未満です。

代替エネルギー関連銘柄のボラティリティが高いのは政府の政策への依存性が高いためです。しかし、再生可能エネルギーのコスト競争力が高まり政府の支援なしでも魅力が高まってきたことから、政策への依存性は低下しつつあるようです。ブルームバーグNEFによれば、新規の太陽光および風力発電施設建設の総コストは、ほとんどのマーケットにおいて2030年までに既存の天然ガスおよび石炭火力施設増設の限界コストを下回ります。

ETFの代替エネルギー銘柄比率とトータルリターン

ボラティリティと手数料の高さが成長を抑える可能性

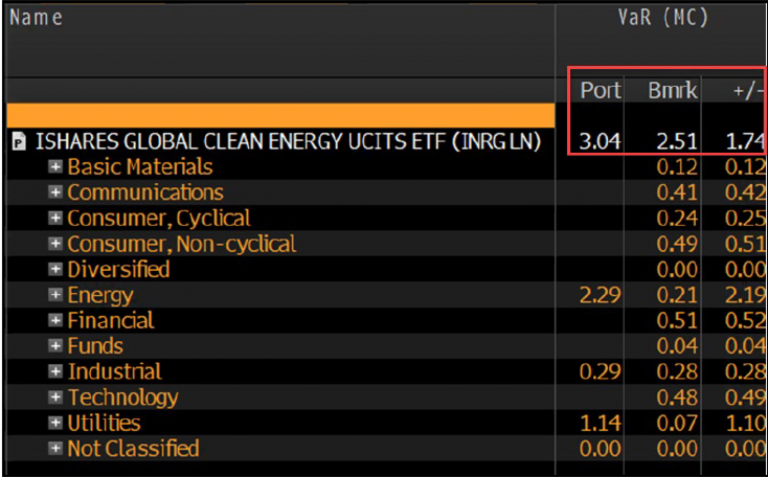

環境関連ETFはボラティリティと手数料が高いことから、短期的な成長には限界があるかもしれません。運用実績が芳しくなく市場との相関性も低いことから、市場をアウトパフォームすることができない場合には運用資産の増加は限定的になると思われます。しかし、再生可能性エネルギーの競争力向上によりボラティリティが低下すれば、将来のパフォーマンス安定が見込めるかもしれません。iシェアーズ・グローバル・クリーンエネルギーETF はMSCI ACWI ETFよりボラティリティが高く、1週間のバリューアットリスクはiシェアーズ・グローバル・クリーンエネルギーETF が3%、MSCI ACWI ETFは2.5%でした。

環境関連ETFの手数料率の中央値は0.65%とサステナビリティ関連ETFの中では最も高くなっていて、これが投資家に購入を思いとどまらせる要因となり得ることは明らかです。一方で2018年には、環境関連ETFの価格が大きく下落した2007年以降最も多い4本の環境関連ETFが新規設定されました。このことは、気候変動関連の政策シフトおよび再生可能エネルギーの見通し改善などにより新たな投資機会が生まれたとの認識が高まっていることを示しています。

iシェアーズ グローバル・クリーンエネルギー ETFのバリューアットリスク

パフォーマンスの改善により環境関連ETFへの資金流入が増加

環境関連ETFへの2019年上半期の資金流入は、上記の通り多くのETFが市場をアウトパフォームしたことから大きく改善しました。しかし、2018年には資金が流出しており、市場が不安定な時期には高いボラティリティによりETFから資金が流出しやすいことを示しています。2019年上半期の純資金流入額は2億5000万ドル、2018年の流出額は1,100万ドルでした。化石燃料ゼロの低炭素ETFは市場との相関性が高いことから、クリーンエネルギーETFよりも流出額は少なくなっています。

ETFの資金流出入

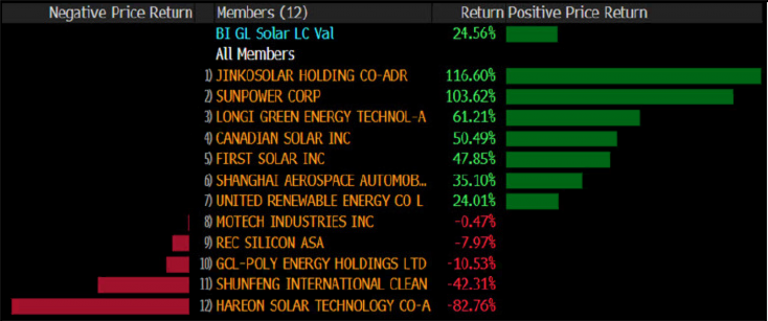

太陽光パネルメーカーがパフォーマンスをけん引

ブルームバーグ インテリジェンスの太陽光エネルギー関連銘柄グループの株価は2019年1月から9月までで25%上昇しました。前年同期は27%の下落でした。業界最大の太陽光パネル製造設備を有する中国のJinkoSolarなどの太陽光パネルメーカーが株価のけん引役となり、米SunPowerや中国のLongiなど効率性の高いパネルを製造するメーカーも2019年上半期の株価が堅調でした。これとは対照的に、バリューチェーンの上流で太陽光パネルの素材である多結晶シリコンを製造する香港のGCL-PolyやノルウエーのREC Siliconなどの株価は値下がりしました。

BI太陽光エネルギー関連企業の株価(2019年上半期)

政策変更が風力発電企業のパフォーマンスに影響

米国では政策の変更により2020年から2021年にかけて風力タービンの建設が増加すると見込まれていて、価格プレッシャーも緩和され始めました。この結果、ブルームバーグ インテリジェンスの風力発電専業メーカーグループの株価は下のグラフにあるように2019年第1四半期には上昇しましたが、第2四半期末にはMSCI ACWIと同レベルまで低下しました。米国の生産税額控除が2021年までに段階的に廃止されることになったため、大手風力タービンメーカーの受注残高が積み上がっています。また、第2四半期の株価パフォーマンスの低下は主に中国メーカーの株価下落によるもので、中国政府が陸上風力発電設備に対する補助金を2021年までに段階的に廃止すると発表したことが背景にあります。

デンマークのVestas、中国のGoldwind、スペインのSiemens Gamesaが、設備容量において世界の3大風力発電専業上場企業です。風力タービンのメーカーはGoldwind、Envision、Ming Yang、Guodian United、CSICなど中国企業に偏っています。

BIグローバル風力エネルギー銘柄グループ株価 vs MSCI ACWI