Read the English version published on October 15, 2025.

本稿は、ブルームバーグのサステナブル投資クオンツ・リサーチャー、Niall Smithが執筆しました。

市場は、物理的な気候リスクを企業の資本コストに織り込みつつあるようです。ブルームバーグとRiskthinking.AIの指標を用いて行った当社の分析によると、物理的リスクへのエクスポージャーが高い(資産損害率が10パーセントポイント高い)企業は、セクター、地域、規模を考慮しても、加重平均資本コスト(WACC)が22ベーシスポイント上乗せされる可能性が示されました。

この価格効果は、地域では中南米とアジア、そしてセクターでは素材と公益事業で最も顕著に見られます。今回の調査結果は、投資家がこうしたファクターをバリュエーションやアロケーションに体系的に組み込む必要性、そして企業が透明性のある情報開示と適応を通じてレジリエンスを示す必要性を浮き彫りにしています。

プロダクトについて

物理的気候リスクで上乗せされる資金調達コストの測定

物理的気候リスクがもたらす上乗せコスト(プレミアム)を測定するために、ブルームバーグでは世界各地の市場に上場している幅広い企業群を分析しました。その後、セクター分類、地域、リスク国・地域を時価総額やWACCなどのファンダメンタルズと関連付けました。

また、気候関連の極端な現象へのエクスポージャーを把握するために、Riskthinking.AIのボトムアップ手法にブルームバーグの詳細な資産レベルデータを重ね合わせて作成した、物理的リスク指標を用いました。これらの指標は、熱帯低気圧、河川および沿岸の洪水、熱ストレスなど、10種類の災害による影響を受けて、企業が資産を修理・交換する際にかかる潜在的なコストを表しています。

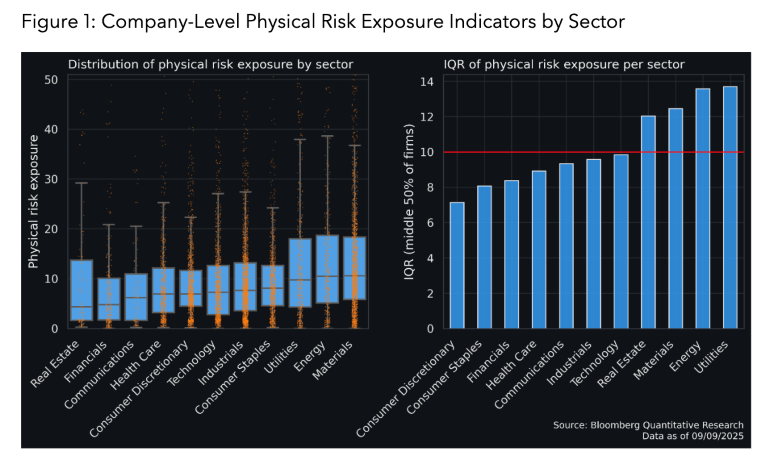

本分析では、すべてのハザードを考慮した上で、2030年の期間までの企業の平均資産損害率を示すデータを取得することにしました。なお、データの利用者は、特定のハザードへのエクスポージャーや、2050年までの任意の期間(5年刻み)を指定することもできます。これらの指標の記述的分析から、すべてのセクターにおいて、平均的な四分位範囲(すなわち各セクターにおける中央50%の企業)は、およそ10ポイントに相当することが分かりました(下図1参照)。そこで本分析では、同一セクター内のエクスポージャーが高い企業と低い企業の典型的な差を示すベンチマークとして、資産損害率の差+10ポイントを使用します。

なぜ気候変動リスクのシグナルは検知しにくいのか

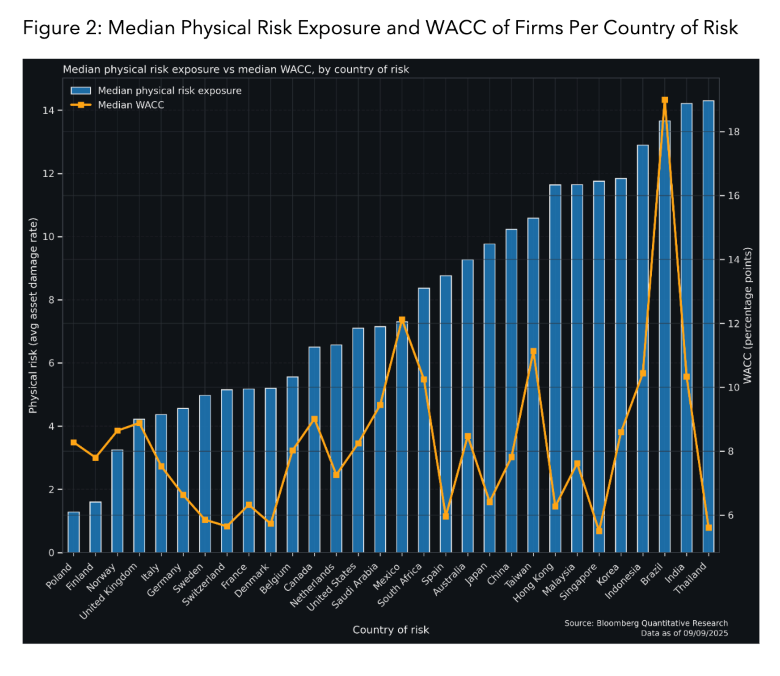

当初、企業レベルの生データの記述分析は、仮説を裏付けるには不十分でした。物理的リスクへのエクスポージャーを示す指標とWACCとの間には、単純な相関関係は確認されません。これは、企業全体をグローバルに見た場合でも、国別平均で見た場合でも同様です。ブラジルなど一部の国では、WACCが高く、かつ物理的リスクへのエクスポージャーも高い企業が多い傾向があります。ただし、その関係はばらつきが大きく、一貫しているとは言えないものでした(図2参照)。そのため、物理的気候リスクへのエクスポージャーと並んで資金調達コストに影響を与え得る、地域・業種・企業規模といった要因を統制するため、回帰分析によるさらなる検証が必要とされました。

物理的リスクプレミアムの根拠

本分析では、経済セクター、地域、企業規模を制御変数とし、物理的リスク・エクスポージャーに対するWACCの最小二乗法(OLS)によるクロスセクション回帰分析を行いました。これは、構造的要因を考慮した上で、各国の市場が物理的リスク・エクスポージャーを織り込んでいるかどうかを検証しています。その結果、物理的リスク・エクスポージャーはWACCのプラスの変化に関係していることが示されました。具体的には、気候リスク指標が10ポイント上昇するごとに、WACCは約22ベーシスポイント上昇しました。この推定結果は統計的に有意(p値 < 0.001)であり、95%信頼区間(12ー31ベーシスポイント)においても一貫してプラスの値を示しています。

一方で、国別の固定効果を追加すると、この関係はやや不明確になります。これは、WACCの変動の多くが国と国の間で生じており、同一国内では物理的リスクのばらつきが限定的であるため、効果を検出しにくくなるためと考えられます。ただし、これはグローバルな分析結果を否定するものではなく、物理的リスクの価格付けが、国・地域内よりもむしろ国・地域をまたいで反映されている可能性を示唆しています。

さらに、この効果は単純に国別平均値と対応しているわけではありません。先に示した通り(図2参照)、国別の物理的リスク・エクスポージャーの中央値とWACCの中央値の間に明確な相関は見られません。これらの結果を総合すると、市場は物理的リスクを資金調達コストに織り込んでいる可能性があるものの、それは単純な「国リスクによるプレミアム」として企業のWACCに一律に上乗せされているわけではないことが分かります。むしろ、その価格付けのシグナルは国別平均ではなく、グローバルな企業全体にわたって現れているようです。

気候リスクが資金調達コストに大きく影響する地域

次に、特定の地域やセクターによって、物理的リスクが他よりも強く価格に反映されているかを検証しました。これを行うために、交互作用項を含むモデルを推定するとともに、地域別・セクター別のサブサンプルモデルを当てはめることで、効果を明示的に検証しました。その結果、物理的リスクが企業のWACCに与える影響は、特定の地域やセクターにおいて、より顕著かつ安定的に観測されることが明らかになりました。

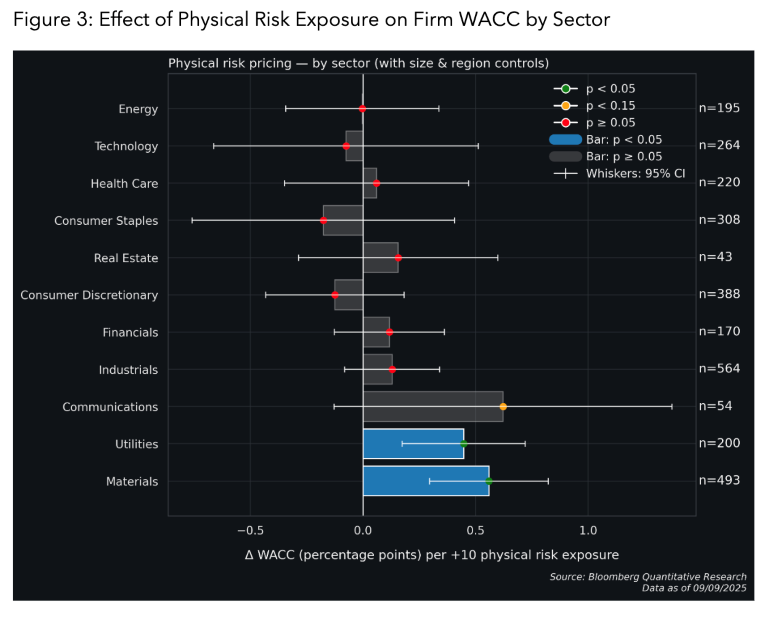

セクター別に見ると、素材および公益事業のセクターに属する企業で最も堅調な結果が得られ、物理的リスクが10ポイント上昇するごとに、WACCは平均でそれぞれ+56ベーシスポイント、+45ベーシスポイント上昇していました(下図3参照)。同様に、通信セクターの企業では+62ベーシスポイントの上昇が見られますが、この結果について結論を導くには慎重な解釈が必要です。他のすべてのセクターでは、世界全体の効果を下回る係数値でした。この結果は理論的にも整合性が取れており、資本市場は通常、PPE(有形固定資産:Property, Plant & Equipment)の割合が大きい資産集約型セクターほど気候変動による物理的影響を受けやすいこと認識しており、これをリスクプレミアムとして積極的に織り込んでいることを示唆しています。

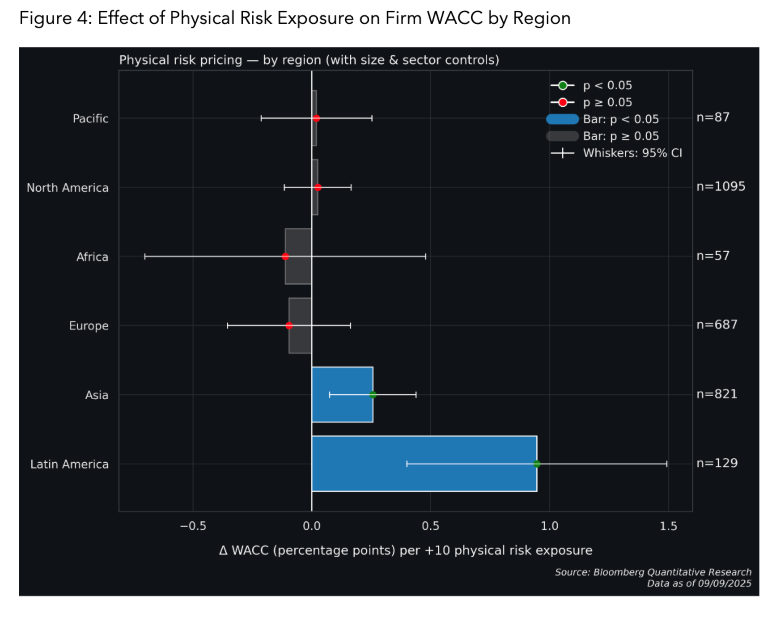

地域別に見ると、主に新興市場である中南米(+94ベーシスポイント)およびアジア(+25ベーシスポイント)では、セクター間の差異を考慮した上で、物理的リスクの上昇(+10)はWACCの上昇と関連していることが示唆されています(下図4参照)。

投資家にとっての物理的気候リスクプレミアムとは

資本市場は、企業の資本コストに物理的な気候リスク・エクスポージャーを徐々に織り込み始めているようです。全体として、物理的リスク・エクスポージャーが高い企業(+10)は、セクター、地域、企業規模を統制した後でも、WACCに+22ベーシスポイントのプレミアムを課されています。この効果は生データや国別の集計値では確認できないものの、市場は世界の企業全体にわたってこのリスクを微妙に織り込んでいるようです。さらに、これまでのところその効果は均一ではなく、インフラ重視型セクター(素材、公益事業)や一部の新興市場地域(中南米、アジア)でより顕著に現れることが分かっています。これは理論的な予想に一致しており、物理的リスクの影響を大きく受けると見なされるセクターや地域に対して投資家がリスクプレミアムを課していることを示しています。

今後のリサーチでは、物理的リスク・エクスポージャーが資金調達コストに及ぼす影響について、他のマクロ経済要因や信用格付けと併せて説明能力をさらに検証するとともに、特定の気候ハザードに対する市場の価格が他のものよりも強く反映されているかどうかを明らかにすることが望ましいでしょう。

投資家にとって注目すべき点は、資金調達プレミアムが物理的リスク・エクスポージャーに対してすでに付加されている可能性があるということです。気候変動の現実が市場に浸透するにつれ、投資家は物理的リスク要因をバリュエーション、割引キャッシュフローモデル、アセットアロケーション、そして広範な投資プロセスに統合し、リスク調整後のリターンを維持する必要があります。一方で、企業は気候リスク評価の開示や明確な適応計画を通じて、物理的リスクに対するレジリエンスを示すことで、将来的に資金調達コストを低減できる可能性があることに着目すべきでしょう。

ブルームバーグのサステナブルファイナンス・ソリューションの詳細については、こちらをクリックしてください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

テクニカルノート

本分析のサンプルユニバースは、ブルームバーグESGスコア・トータルカバレッジ・インデックス(BESGCOV)で、世界市場の約1万7000社を対象としています。 データ可用性を考慮後、企業規模、セクター、地域を制御変数とした、OLSによるグローバルなクロスセクション回帰モデルが、約2900社のサンプルを用いて推定されます。

加重平均資本コスト(WACC)は、[KD*(TD/V)] + [KP*(PN)] + [KE*(E/V)]で算出されます。

ここで、

KD=負債コスト、TD=総負債、V=総資本、KP=優先株式コスト、P=優先株式、KE=株式コスト、E=株式資本です。

Riskthinking.AIとブルームバーグによる物理的気候リスク指標は、ターミナルをご契約のお客さまはESG CLMR <GO>からご利用いただけます。

免責事項

当該サービスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資戦略や金融商品の「売り」、「買い」、「中立」に関する投資助言または推奨を構成するものではなく、そのように解釈されるべきではありません。当該サービスを通じて提供される情報は、投資判断の根拠となる十分な情報と見なされるべきではありません。ブルームバーグは、発行体、商品、もしくはサービスの持続可能性に関する特性、概要、もしくはデータポイントについて、いかなる主張、表明、もしくは保証も行いません。これらに関してはお客さまが自ら決定するものとします。

無断複写・複製・転載を禁じます。© 2025 Bloomberg.