Read the English version published on June 18, 2021.

本稿はブルームバーグ・インテリジェンスのシニアアナリストSarah Jane Mahmud、Diksha Geraが執筆し、ブルームバーグ ターミナルに最初に掲載されたものです。

LIBOR(ロンドン銀行間取引金利)の公表停止が2021年末(米ドルLIBORの一部は2023年6月30日)に迫る中、アジアでは日本、香港、シンガポール、オーストラリアなど先進国の金融機関は規制主導で移行準備を整えており、依然として明確な方針が欠如している新興国市場に先行しています。アジア市場におけるLIBOR参照契約の規模は大きく、移行が実務上難しい「タフレガシー」債券の発行残高は560銘柄、金額で1900億ドルにのぼります。

アジア金融市場で高まる細分化リスク

EUとは対象的に、アジアでは地域全体で一元化された移行ルールが存在せず、LIBOR移行の足並みが揃わない一因となっています。日本、シンガポール、香港、オーストラリアといった先進国の金融機関は、グローバル市場のエクスポージャーの大きさや規制当局からの圧力もあり、アジア域内では移行準備が最も進んでいると見られます。一方でマレーシア、インドネシアなどの新興市場では進捗が遅れています。各銀行は規制当局による十分なガイダンスを受けていないため、主に新規顧客向け「フロントブック」商品の再構築に消極的です。こうした整備の遅れがさらなる法的リスクを招く恐れがあります。

ただし先進国・新興国いずれにおいても、アジア太平洋市場全体で見るとSOFR(担保付翌日物調達金利、米ドルLIBOR代替指標)連動商品の発行は依然として限定的です。ブルームバーグのデータによれば、SOFR連動型の変動利付債は中国銀行、マッコーリー銀行、みずほフィナンシャルグループなどが発行する18銘柄にとどまります。

アジアでのリスク・フリー・レートへの移行

出所:ブルームバーグ・インテリジェンス

先陣を切った日本の銀行が一歩リードか

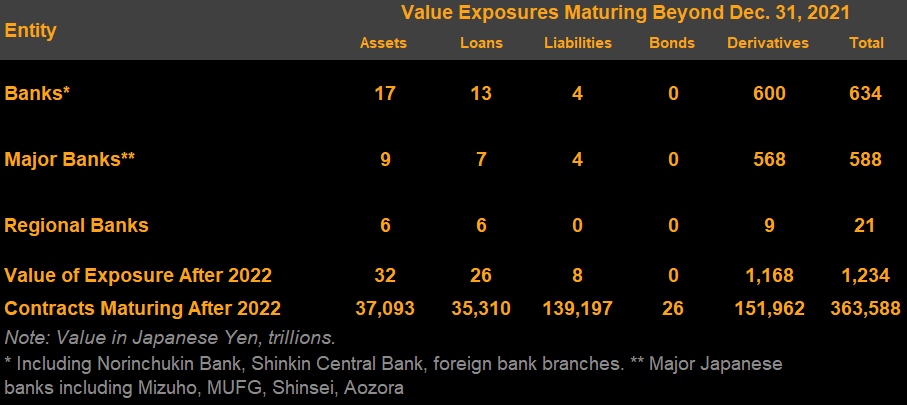

アジア域内では、規制当局の関与が強く、LIBOR移行対応で先陣を切った日本の銀行が他国を一歩リードしているようです。日本はLIBOR移行を引き続き明確な優先事項としています。日本銀行は3月、国内銀行に向けた文書で、シンセティック円LIBORがセーフティネットとして利用できる場合でも日本円LIBORを参照する契約を削減するよう要請しました。さらに、20年第3四半期に開かれた第2回市中協議では、2021年半ばまでに実際の取引に利用できるターム物リスク・フリー・レートの「確定値」公表を目指すと発表しました。銀行は7月1日までに移行計画を提出するよう求められていますが、ITシステムのアップグレード実行など、やるべき業務はまだまだ山積しています。

日銀による20年の調査によれば、みずほ、三菱UFJフィナンシャル・グループ、りそなホールディングス、三井住友フィナンシャルグループなどの国内メガバンクに比べ、地方銀行での進捗が遅れています。今後、計画の進展が加速しない場合には、市場シェアを落とす可能性もあります。

日系銀行の円LIBORエクスポージャー(2022年以降)

出所:日本銀行、ブルームバーグ・インテリジェンス

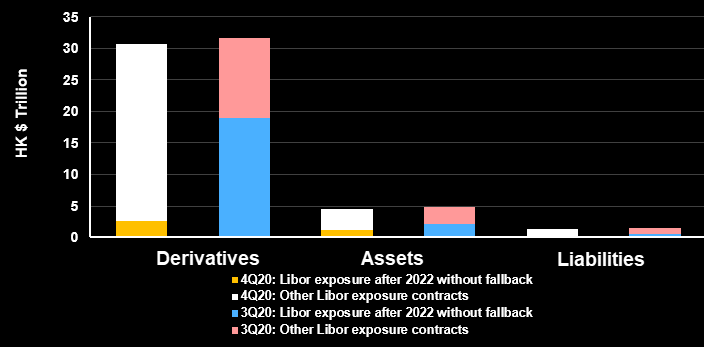

香港の銀行は移行への道半ば

アジアにおける銀行の中では、DBSグループ・ホールディングス、オーバーシー・チャイニーズ銀行(OCBC)、恒生銀行、東亜銀行など香港やシンガポールの銀行は、香港金融管理局(HKMA)やシンガポール通貨庁(MAS)からの明確なガイダンスにより、LIBOR移行準備を十分に整えていると見られます。香港およびシンガポール各政府は、早急に移行計画を策定するよう銀行に求めています。インドステイト銀行(SBI)やバンク・マンディリなど、香港オフィスを持つ外国企業もこうした順守の要請対象に含まれます。とりわけ3月に主要米ドルLIBORの一部のテナーについては公表が18カ月間延期されることが決定した後、各銀行は移行対応で進展を見せています。また、HKMAはLIBOR連動商品の新規投入停止時期を年末まで6カ月延期するという判断を下しましたが、それでもなおマイルストーン達成はタイトなスケジュールとなりそうです。

香港の銀行のグロス想定元本LIBORエクスポージャー

出所:HKMA、ブルームバーグ・インテリジェンス

規制欠如が招くリスクにさらされるアジア新興国市場

アジア域内の新興国市場の銀行は、LIBOR移行計画で最も遅れていることから、かなり大きな法的リスクや市場シェア低下リスクを抱えているとBIではみています。これは主に、規制当局によるガイダンスが不足していることに起因します。マラヤン・バンキング(メイバンク)、CIMBグループ・ホールディングスなど民間銀行を統括する規制当局や中央銀行であるマレーシア国立銀行は5月19日現在、代替金利指標について協議するだけにとどまっています。インドネシアでは相次ぐ地方再編を経て、LIBOR移行計画の協議は未だ初期段階にあり、マンディリ、セントラルアジア銀行(BCA)、インドネシア庶民銀行(BRI)などの銀行は方針が空白のままになっています。アジア新興国市場の中ではタイが最も優位で、2021年末で廃止されるTHBFIX(タイ・バーツの短期金利)からTHOR(タイ翌日物レポレート)への移行計画を進めています。

インドはHDFC銀行、ICICI銀行、SBIなどの銀行でLIBOR移行対応に遅れが見られますが、活気に満ちた翌日物金利スワップ(OIS)市場がこの遅れをある程度緩和しています。

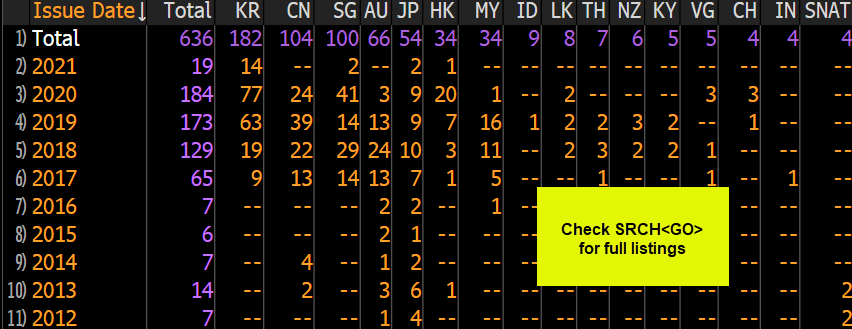

アジア太平洋地域で2022年7月1日以降償還する米ドル建てLIOBOR債券

出所:ブルームバーグ

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。