Read the English version published on December 14, 2020.

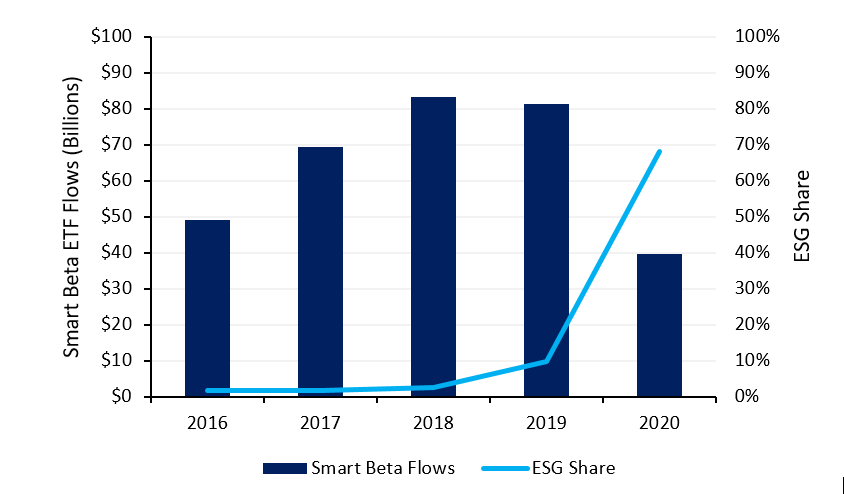

アセットオーナーおよび何兆ドルもの資産を運用する運用会社の間でESG株式投資の重要性が増しています。米国および世界各地で、投資におけるESGのプラスのインパクトに対する関心が一層高まっています。2020年には、米国でESG関連の上場投資信託(ETF)に流入した資金は、他のスマートベータ株式ファンドへのネット資金流入が低迷する中、過去最高の270億ドルに達しました。

出所:ブルームバーグ ファンクション BI ETF <GO>

しかし、力強い急速な需要拡大により非一貫性およびノイズが生じて、質の高いサステナブル投資と、本当は環境改善効果がない(グリーンウォッシュ)投資とを見分けることが困難になる可能性があります。結局のところ、ESG銘柄をいかに系統的に株式ポートフォリオに組み込むべきかについては、コンセンサスがほとんどなく、既に急速に変化している環境下で混乱を引き起こしています。ブルームバーグのリサーチでは、ESG投資に伴うリスクエクスポージャーを系統的に特定する有用なツールに注目することで、この議論に対する明確さと規律を追求しています。

変化する目的

コンセンサスを欠いている理由の一つとして、投資目的が異なることが挙げられます。投資の方向性を変えてESG自体を目的にESG銘柄を組み込もうとする投資がいる一方で、ESGを新たな期待超過リターンの源泉とみている投資家もいます。

ESGデータは、従来の財務データと比較して、入手可能性と質のばらつきが大きく、ディスクロージャーおよび広範な規制の水準にも大きなばらつきがあります。 これにESGデータ収集の歴史が比較的浅いことも相まって、期待リターン要素としてのESGの評価は非常に困難かつ不確実です。その結果、ESG投資家の多くは、ESGエクスポージャーを求めるだけでなく、その目的および制約条件を設定しています。

ポートフォリオ最適化の理由

ブルームバーグは、独自水準でのESGポートフォリオのカスタマイズ化と透明性を可能にする豊富な分析ツールキットを提供します。ブルームバーグは、最近公表した論文「ESG投資インサイト:最適化による複数目標の達成」(ESG Investing Insights: Achieving multiple goals through optimization)で、ウエート傾斜機能または分位に基づくバケット化を用いた従来のポートフォリオ構築手法よりも、ポートフォリオ最適化の方がESGを意識したポートフォリオを構築する上で自然な方法だと論じています。

従来の系統立った株式ポートフォリオでは、単一指標を中心に焦点を絞ったものが一般的ですが、ESGを意識したポートフォリオでは、特定のESG銘柄やスコアに対するエクスポージャーを高めるだけでなく、多くの場合、複数の目的および制約条件を満たす必要があります。例えば、ESG重視の投資家は以下を求めることがあります。

・ベンチマークのトラッキング

・意図しない業種ファクターおよびリスクファクターへのエクスポージャーを管理

・他のESG銘柄へのエクスポージャー目標

・リスク水準の制約条件を管理

制約条件付きのポートフォリオ最適化の中では、これらの異なる目標を一連の目的および制約条件として自然かつ系統的に示すことができます。

発見

ブルームバーグは、一般的なルールに基づくポートフォリオ構築手法を用いる問題点、およびそれらを克服する試みを検討することから始めました。例えばBloomberg US 1000 Index (B1000) のユニバース(母集団)の中で取締役会構成スコア(BCS)を使用し、同スコアへのエクスポージャーを目指すポートフォリオを構築しました。単一ソートなどのルールに基づく方法は、それに伴う業種・スタイルのリスクファクターのバイアスが非常に大きいことを示しました。また、二重ソートまたはリスクモデルを用いたESGシグナルの事前処理など、バイアスを緩和する合理的な方法は実行が難しく、かつ問題点を十分に解決しないことも示しました。

次に、最適化によりESGポートフォリオを構築するフレームワークを示しました。同じBCSを使用し、既知の株式リスクファクターへのエクスポージャーの結果ではないESGエクスポージャーを分離するために、ブルームバーグのPORTオプティマイザーおよびMAC2株式リスクモデルを使用しました。サンプル期間において、同水準のBCSのエクスポージャーでは、制約条件に指定できるトラッキングエラーの管理を主に改善することで、最適化されたポートフォリオのインフォメーションレシオを高めることができました。さらに、投資家の要望によっては、業種およびスタイルファクターのエクスポージャーを系統的に管理し、希望すれば最適化されたESGポートフォリオに組み込むことができます。

この点をさらに詳しく説明するために、BCSの豊富さを活用して「取締役のジェンダーの多様性」に注目したポートフォリオを構築しました。ジェンダーの多様性に加え、ガバナンスの他の小論点および株式ファクターへのエクスポージャーをベンチマークの水準に維持しようと試みました。ESGエクスポージャーとリスク(トラッキングエラー)のトレードオフの「有効フロンティア」を示し、低いリスク量で大幅なESGの改善が実現できたことを発見しました。

結論

強固なリスクモデルを用いたポートフォリオの最適化は、ESG銘柄へのエクスポージャーを保有するポートフォリオを構築する自然で効率的な方法です。 急成長するESG投資の分野において、真のESG効果と、ノイズまたは付随的なファクターへのエクスポージャーが偽装したものとを見分けることが困難になる可能性があります。 ブルームバーグが提案するフレームワークは、投資家がポートフォリオ構築プロセスに規律を課し、複数の目的を管理することを支援します。