Read the English version published on April 29, 2022.

本稿は、ブルームバーグのコンテンツ(エンタープライズ)部門グローバルヘッドBradley Fosterと、規制・リスク・気候データソリューション責任者のMurat Bozdemirが執筆しました。

政策立案者や実務者の間では、気候変動によって信用損失の可能性が高まり、銀行の収益性が影響を受けることについてコンセンサスが広まりつつあります。規制当局は、将来の気候変動政策や、熱波、干ばつ、洪水といった物理的リスクに起因する財務リスクに加え、グリーン経済への移行に伴う短期的および長期的リスクにますます注目するようになっています。

今では、気候移行リスク要因を理解することが、銀行にとって最優先課題となりました。しかし、投融資の意思決定において気候変動リスクを測定し、それをリスクと評価の枠組みに取り入れることは容易ではありません。気候変動リスクは独特で広範囲にわたり、複雑であるため、このセクターにとって大きなデータ分析上の課題となっています。

世界中の監督当局は取り組みを強化

気候変動問題を放置すれば銀行のリスクは深刻な影響を受けます。欧州中央銀行(ECB)が2021年に実行した経済全体の気候変動ストレステストでは、企業向け融資ポートフォリオの損失は長期的に大きく膨らみ、ポートフォリオの平均8%が債務不履行に陥る可能性が高いと予想されました。ECBが査定を行った112行の半数が気候変動リスクによって深刻な影響を受けると予想され、それら銀行の資産を合わせると27兆ドル(24兆ユーロ)に上ります。しかしながら、これら銀行のうち、信用リスクの分類に気候変動リスクを取り入れているのはわずか28%で、監督当局はこの業界では気候変動リスクに対応するための適切な評価ツールも気候データもないことを認識しています。

銀行が直面する気候変動リスクついて認識を高めようとしているのはECBだけではありません。イングランド銀行は気候変動リスクが戦略的な優先課題であることを強調し続けており、気候関連リスクに対する銀行の強靭度をテストするため、隔年気候探索シナリオ(Climate Biennial Exploratory Scenario)評価を開始しました。米国では、連邦準備制度理事会(FRB)が昨年、マンデートの一環として気候変動の影響評価に取り組むことを発表しています。アジア太平洋地域の規制当局の多くも、気候変動リスクに関するガイドラインと、将来気候ストレステストを実施することを発表しています。例えば、昨年末には香港金融管理局が気候変動リスク・ストレステストのパイロット版を発表しました。これは、香港の銀行セクター全体の気候変動に対する強靭性を評価し、銀行による気候変動リスクの測定能力を促進することを目的としたものです。こうしたグローバルな取り組みは、気候変動リスクが銀行のバランスシートにもたらす影響を正確に測定することが最重要課題であり、放置すれば長期的な打撃を受けるであろうことを示しています。

炭素データの重要な役割

気候変動リスクに関する認識を高め、重要課題に関する業界内でのディスカッションを促進するため、ブルームバーグは四半期ごとに「気候変動リスク・ラボ」という研究会を主催しています。21年から22年にかけて行われたこれらイベントでは、銀行関係者にアンケート調査を行って、気候リスク分析に向けた現状の理解に務めました。大半の銀行は、移行リスクや物理的リスク分野に関し、ローン審査の段階でアンケート調査を使って定性評価を行っていると回答しました。また、銀行は、定性的なリスク評価の強化に焦点を絞っています。それには質の高い気候リスクデータが必要ですが、企業の開示状況が限定的で多くの場合は一貫性に欠けるため、必ずしもそうしたデータが手に入るわけではありません。

気候変動リスクの概念化にとって不可欠なデータの1つは、企業のスコープ1、2、3排出に関するデータです。炭素排出量情報は銀行の気候変動リスク管理だけでなく、実質ゼロカーボンフットプリント目標を実現し、CRR第3の柱であるリスク開示コンプライアンスの一部であるグリーン資産比率(GAR)など、新たな開示規制を遵守するための土台となります。GARは、銀行のEUタクソノミー整合と、銀行のバランスシートにおける投融資のカーボンフットプリントに関する知見を提供します。この背景には、炭素集約型の業界ほど、低炭素経済への移行リスクが高いという考えがあります。炭素排出の多い企業へのエクスポージャーが多い銀行ほど、移行リスクの影響を受ける可能性があるのです。

銀行が炭素エクスポージャーを定量的に理解できるよう、ブルームバーグでは企業の報告と、5万社を超える世界中の上場・非上場の炭素排出データ推定値とを組み合わせて提供しています。報告を行っていない企業の場合、ブルームバーグは独自の機械学習モデルを使い、800以上のデータポイントから企業レベルのスコープ1と2の排出量と、特定の業界セクターにおけるスコープ3排出量を推定します。銀行はこうした推定値を使ってギャップを埋め、それぞれの気候変動リスクモデルを構築できます。例えば、最新の気候変動リスク・ラボで行った概念実証作業では、クライアントとともに、いかにブルームバーグの炭素データを銀行の信用リスクモデルに組み込んで炭素集約型企業が直接的な炭素排出価格ショックを吸収する能力を測定できるかを提示しました。

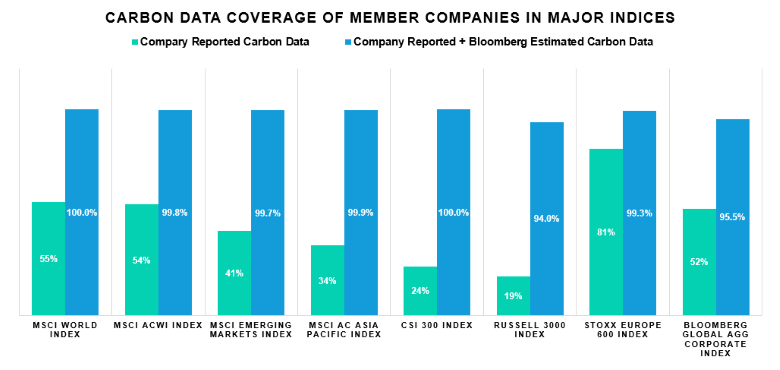

以下のチャートはこうした推定値の全体像を示し、主要指数の構成企業のうち、炭素データがどれだけ入手可能か、それに対してブルームバーグがどれだけ炭素排出量推定値を提供しているか、その内訳を示すものです。炭素排出量の企業報告値と推定値を組み合わせることで、主要指数の構成企業の大半をカバーできるのです。推定することでギャップのかなりの部分を埋めることができるため、銀行は気候変動リスクの評価を今すぐにでも開始できますが、詳細を知るには企業が報告する炭素排出量データがもっと必要です。

将来に目を向ける:気候変動リスクのデータ

気候変動リスク対策への投資は、単なるコンプライアンス作業にとどまりません。一般市民は厳しい目を光らせており、銀行のビジネスモデルの将来にとってミッションクリティカルなものです。すべてのリスク責任者とサステナビリティ管理者が答えるべき重要な質問は、それぞれの組織の「リスクモデル、分析、ストレステスト、報告指標が、気候変動リスクへのエクスポージャーを正確に反映する、信頼のできる気候データを使い、それに基づいていることを、どうしたら徹底できるのか?」ということです。

規制当局は明らかに、企業が今後も気候変動リスクへの取り組みを継続し、信頼できるデータカバレッジと質に投資することを求めています。今はECBが言うように、「実践しながら学習」している段階といえます。長期的には、気候と環境リスクが、監督当局が銀行に対して求める自己資本規制にも影響することになるでしょう。業界内のディスカッションと規制環境が変化し続ける中、ブルームバーグは四半期ごとに気候リスク・ラボを開催して業界関係者が一堂に会するフォーラムを提供し続けます。