Read the English version published on February 1, 2022.

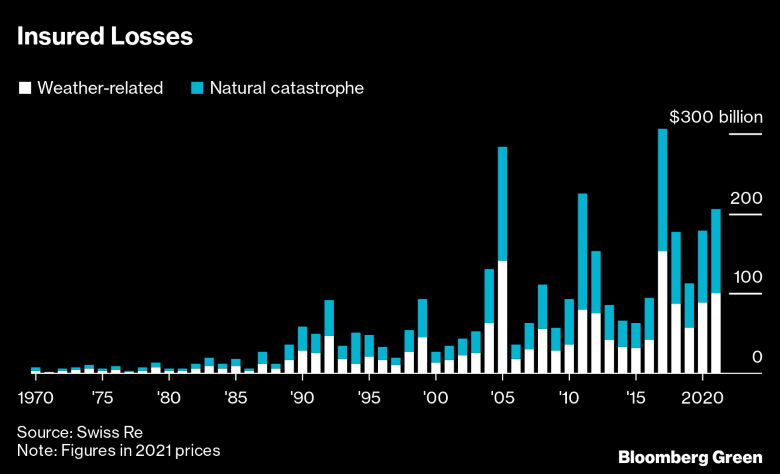

気候変動が与える影響に関して、金融業界の喫緊の課題は保険です。昨年、異常気象によって保険会社が支払った損害賠償総額は1200億ドルと、ケニアの国内総生産に匹敵する水準でした。過去10年間の平均を50%上回る水準となっており、深刻な問題になりつつあります。保険は、定期的に支払う少額の保険料と引き換えに、洪水や山火事などの大災害発生時にその損害から守られるという安心を企業や個人に提供するものです。しかし、保険金を請求する顧客が増えて支払額が増えれば、保険業界は利益の減少を受け入れるか、顧客が定期的に支払う保険料を引き上げなければなりません。

この問題は、保険業界が両方の対策を取らざるを得ないほど深刻化しています。住宅保険などの商品の保険料は上昇しているにもかかわらず、保険会社の年間利益率は圧迫されています。「保険業界は気候変動という課題に真正面から取り組んでいるのです」と、英国ケンブリッジ大学のサステナビリティ研究機関、Cambridge Institute for Sustainable Leadershipでサステナブルファイナンスのリサーチディレクターを務めるNina Seega氏は述べています。

保険業界を取り巻く状況が悪化すると、対策として再保険業界に頼ることになります。スイス・リ-やミュンヘン再保険などの会社は、以前に比べ大幅な保険金支払額の上昇に見舞われている保険会社に対する補償を提供しています。今月初めに発表されたムーディーズのリポートによると、再保険会社の収益は保険会社を下回っており、保険会社以上に環境が悪化しています。その結果、再保険会社は保険料を引き上げ、提供する補償の種類を制限し、一部の市場からは撤退さえしています。

そして現在、再保険会社への投資家は、リターンが期待を下回っていることで投資に不満を抱いています。昨年フロリダ州を襲ったハリケーン「イアン」以降、投資家は再保険会社に対する新規投資を控えている、とブルームバーグ・インテリジェンスのシニア保険アナリスト、Charles Grahamは指摘し、気候変動の影響が「ドミノ効果」をもたらしている、と述べています。

理想的には、保険料が上昇すれば、市場のシグナルによって、例えば不動産開発業者や不動産購入者は気候変動リスクの低い地域へと追いやられることになるはずです。しかし、保険市場で常にそうした理想的な動きが機能するわけではありません。

スイス・リーのグループCEOであるChristian Mumenthaler氏は、先週ダボスで開かれた世界経済フォーラムでのインタビューで、次のように述べています。「私たちの価格シグナルは、各個人が行動を変えなければならないことを示唆するはずです。しかし、人間は概して自らの行動を変えたがらないものです」。

ここで、フロリダ州の例を見てみましょう。1992年のハリケーン「アンドリュー」以降、被害額があまりにも高額だったため、少なくとも16社の保険会社が倒産しました。そこで、州が介入して保険料を引き下げる基金を創設しました。

一見すると良いことのようですが、フロリダ州の異常気象による災害に対する脆弱性は増すばかりです。2020年以降、15社の不動産保険会社が債務超過に陥りました。そして、フロリダ住民が気候変動による被害を受ける機会が増す中、さらに多くの保険会社が責任準備金を使い果たすことがないように、同州は10億ドルの基金で介入しました。

このような困難な状況下で、保険業界は独創的な対応を迫られています。気候変動リスクを低減するには、3つの方策があります。すなわち、自らの排出量を削減すること、投資先企業に温室効果ガスの削減を求めること、そして顧客の環境フットプリントの削減を支援する商品を開発することです。

オランダの大手保険会社NNグループでは、スマートフォンの画面が割れても単に交換するのではなく、修理する保険商品を販売しています。現在、この商品はより環境に優しい選択肢ですが、単に新しい携帯電話を購入するよりも企業側にはコストがかかります。しかし、同社CEOのDavid Knibbe氏は、長期でみれば環境だけではなく経済的にも利点が大きいと確信しています。

Knibbe氏は、ダボスでのインタビューで「まだまだやるべきことがある。もっと例を挙げられますが、その数は20には満たないのです」と述べています。

保険業界が利用できる究極の武器は、特定事項をカバーする保険を完全にやめてしまうことです。再保険会社のスイス・リーやミュンヘン再保険は、フロリダ州が異常気象に見舞われることが多くなっていることを受け、同州での補償限度を80%も削減しています。スイス・リ-のMumenthaler氏は、新しい化石燃料プロジェクトを補償の対象としない方針をとっている、と述べるものの、この方針を受けてどの企業が対象となっているのかの明言は避けています。

Seega氏は、保険業界はリスクに関する意思決定を勘で行っていた初期の時代から大きく進歩した、と指摘しています。データ指向を強め、将来を理解する方法として歴史を重視するようになりました。ただし、現在直面している課題は、気候変動によってガイドとしての過去のデータの信頼性が低下していることです。つまり、保険業界が生き残るためにはさらなるイノベーションが必要となっているのです。

気候変動リスクは、「保険業界に自己改革を促す機会を与えているのです」とSeega氏は述べます。

本稿はAkshat Rathiが執筆し、ブルームバーグ ターミナルに最初に掲載されました。

本稿は英文で発行された記事を翻訳したものであり、英語の原文と翻訳内容に相違がある場合には原文が優先します。