日本の不良債権処理から見た中国不動産問題

本稿は、ブルームバーグ・インテリジェンス(BI)のシニア・アナリスト田村晋一および本間 靖健が執筆し、ブルームバーグターミナルに掲載されたものです。(10/08/21)

中国恒大集団の経営不安への注目が続いていますが、日本の不良債権区分から見ると、不良債権としては軽度かつ初期の段階である可能性が高いと考えます。直近決算ではまだ債務超過ではなく、売却可能資産があるからです。また貸し手の銀行から見た場合、処理可能額は年間利益と自己資本の範囲内となるため、負債総額が大きいことに加えて、不動産市場全体の問題である場合はすぐに解決できない可能性もあります。さらに買掛金・未払い費用が有利子負債の2倍もあるほか、理財商品保有の個人への対応など、日本の過去の不良債権事例とは異なる対応が必要な可能性もあるでしょう。

売却可能な資産があるうちは、不良債権としては軽度かつ初期の段階

中国恒大集団の現在の状況を日本の不良債権の区分に当てはめた場合、不良債権としては軽度かつ初期の段階である可能性が高いでしょう。資金繰りに詰まれば、この段階でも破たんするリスクはありますが、貸し手の銀行や金融当局の取り得る選択肢はまだ複数残されています。結果として、解決までに時間がかかる可能性もあるということにもなります。一般に企業が資金繰りに詰まり、借入金の延滞が始まった場合、企業は追加の資金調達として、追加融資・増資などに加えて資産売却も検討することが多く、日本の不良債権区分で言えば、引当率もまだ低い要注意先や要管理先の段階です。中国恒大集団の赤字は今期からであり、直近決算では債務超過でもありません。資産売却の報道が出たのは最近になってからです。

より深刻な破たん懸念先の段階では、延滞も赤字も長期化し、もう売却可能な資産はなく、債務超過に至っているケースも多いのですが、まだ引当率は30%から80%であり、100%ではありません。これは、再建可能性が残されていると銀行が判断していることを示しています。

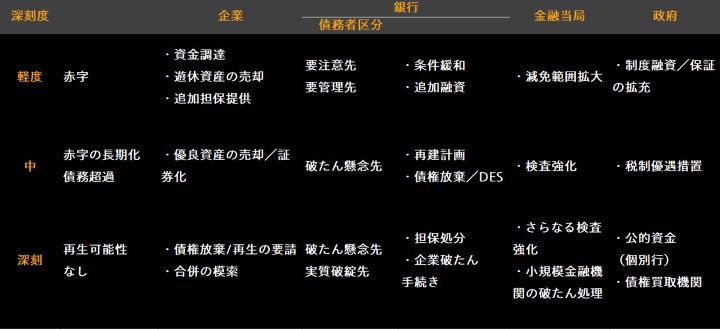

日本の企業・銀行・金融当局の対応例

Source: Bloomberg Intelligence

銀行の処理可能額は自己資本の範囲、軟着陸には時間がかかる可能性

銀行が企業の破たん処理に踏み切る場合、銀行の引き当て負担能力が上限となります。年間利益を超えて引き当てる場合でも、自己資本比率を規制水準に保つ必要があり、処理可能額には限界があります。邦銀の場合、1995年3月期から5年間で累計53兆円の不良債権処理をしましたが、銀行全体の業務純益が年間5兆円程度であり、当然ながら自己資本が減少しました。そこで政府が公的資金を合計9.3兆円注入して銀行の自己資本を維持させたのですが、それでは処理しきれず不良債権処理は2004年頃まで続き、後半5年間の処理額累計は35兆円までに膨れ上がりました。処理原資はその数年間の利益に加え、02年の大手行各行の大規模増資、03年のりそなホールディングスへの2兆円公的資金などが充てられました。逆に言えば、1999年3月期時点の自己資本では35兆円の追加処理はできなかったことになります。

中国恒大集団だけではなく不動産市場全体の問題だとすれば、再建させるとしても、破たん処理に向かうとしても、銀行業界全体の自己資本総額から見て、すぐに処理が可能とは言えない可能性もあるでしょう。

不良債権処理額・自己資本・公的資金注入(兆円)

Source: 金融庁

多額の買掛金や理財商品購入の個人など、日本の事例とは異なる事情も

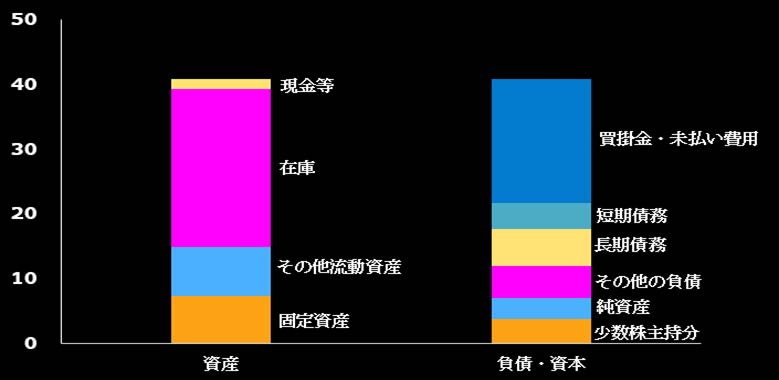

中国恒大集団は有利子負債の2倍近い買掛金・未払い費用があり、また関連理財商品を購入した個人への対応も必要な可能性があるなど、日本の過去の業績不振企業の事例とは異なる事情があります。6月末時点のバランスシートを見ると、有利子負債約5700億元(約9.8兆円)に対し、買掛金・未払い費用が1.1兆元(約19兆円)もあります。完工済み、または建築中の不動産建設費用などが大半を占めるとみられますが、仮に有利子負債以外の債務について一定の債務カットが必要となった場合は、建築業者などに連鎖倒産が発生するリスクがあります。金額が大きいだけに慎重な対応が必要となるでしょう。また日本では、住宅ローンなどの個人の借り手に対しては、条件緩和や債権放棄が実施されてきました。一方で、株式など有価証券やゴルフ会員権などの資産価値下落による損失はバブル直後は社会問題化したかもしれませんが、暴動などは発生しておらず、自己破産した場合は生活保護制度がカバーしています。中国の理財商品は社会問題化する可能性が高く、過去の日本の事例とは異なる解決法が必要かもしれません。

Source: Company filings