本稿は、ブルームバーグのJohn Cheng、Winnie Hsuが執筆し、ブルームバーグ ターミナルに最初に掲載されました。(2023年8月7日)

日本と中国。アジアの2大株式市場が投資家の呼び込みを競い合う中で、日本株がリードしている。成長への不安が長期化し、欧米との地政学的緊張を抱える中国に差をつけた。

今年1-6月(上期)のデータに基づくゴールドマン・サックス・グループのリポートによると、外国人投資家の買い越しは2017年後初めて日本株が中国株を上回った。

モルガン・スタンレーのストラテジストは先週のリポートで、7月に中国・香港株が値上がりしたが、ロング(買い持ち)オンリーのアクティブ運用ファンドは先月も中国・香港株の売り越しを続けたと指摘。日本株は買い越しだった。

かつては増益見通しが低調だとして敬遠されていた日本株市場に、世界的なファンドが資金を投じるようになった。

日本銀行が7月28日の金融政策決定会合でイールドカーブコントロール(長短金利操作、YCC)の運用を調整した後も、楽観的な見方は根強い。一方、失速しつつある国内経済を支えるという中国政府の公約が履行されるという確信が持てない投資家は、中国株に代わる投資先を探している。

ソシエテ・ジェネラルのアジア株式戦略責任者フランク・ベンジムラ氏は「7月下旬には日銀会合と中国共産党中央政治局会議という2つの主要な政策イベントがアジアであったが、いずれも日本株が中国株をアウトパフォームするとのわれわれの見方を変えるものではなかった」と話す。その理由として「日本の金融政策正常化が極めて緩やかなものになるという兆候が強まっている」と説明した。

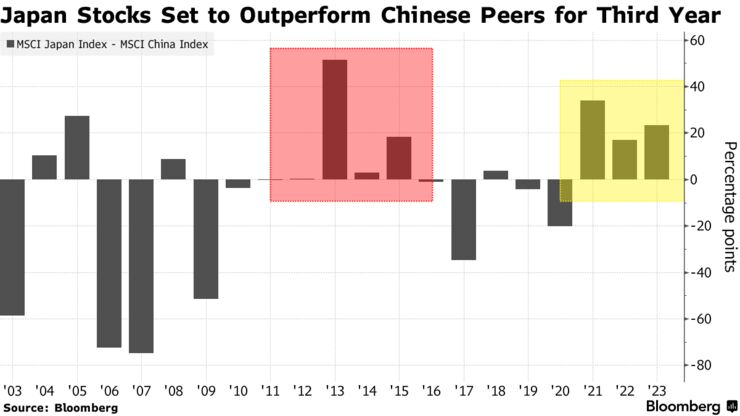

MSCI日本指数からMSCI中国指数の成績差 出所:ブルームバーグ

アジア重視のファンド「アリアンツ・オリエンタル・インカム」(運用資産10億ドル=約1400億円)は、アジア地域全体の資産再配分の一環として、中国株を減らし日本株の保有比率を高めている。

ファクトシートによれば、同ファンドにおける日本のウエートは6月末時点で40%と、中国へのエクスポージャーの5倍だ。ここ1年のリターンはプラス14%で、競合ファンド96%を上回っている。22年末時点の日本と中国のウエートはそれぞれ25%と16%だった。

アリアンツ・オリエンタルのシニアポートフォリオマネージャー、スチュアート・ウィンチェスター氏は日銀がYCCを放棄した場合に円高になる可能性さえも大きな悪材料にはならず、「株式市場は人々が想像するよりも良い結果となるだろう」と述べた。

日本のコーポレートガバナンス(企業統治)改革と米著名投資家ウォーレン・バフェット氏の日本株選好が買いを誘い、MSCI日本指数は23年に入り21%上昇している。

中国経済が日本型の不況に陥りつつある兆しを見せている今、アジア太平洋地域で中国に次ぐ規模を持つ日本株市場が、世界の投資家にとって妙味のある選択肢であることは鮮明になっている。MSCI中国指数の年初来上昇率はわずか0.5%だ。

日銀効果

モルガン・スタンレーとゴールドマンのストラテジストは、直近の日銀政策調整で株価がさらに上昇する視界が開けたとみている。財務省のデータによると、非居住者は7月23-29日に日本株を1960億円買い越した。3月最終週以来、1週を除き全ての週が買い越しとなっている。

イーストスプリング・インベストメンツの顧客ポートフォリオマネージャー、オリバー・リー氏は「日本は世界3位の経済大国であり、投資ポートフォリオにある程度のエクスポージャーを持つことには多くのメリットがある」と述べた。

日本企業は製造業・自動化でノウハウを持っており、「サプライチェーンの分散化を通じ、この地域の地政学的緊張から利益を得ることができる」と話した。

中国共産党指導部は資本市場の活性化を誓った。異例の公約表明だが、このところの中国株上昇が持続するかどうかは疑問視されている。

モルガン・スタンレーは先週、中国株の投資判断を「イコールウエート」に引き下げ、中国株の買い手に利益確定の売りを促した。一方、世界的には引き続き日本株を最も選好している。

出所:ブルームバーグ

円相場の先行き懸念や、フィッチ・レーティングスによる米国格下げ後の世界的なリスクオフ傾向に対し市場が敏感になっていることを踏まえると、大きく上昇した日本株に警戒を促す声もある。MSCI日本指数は8月1日に33年ぶりの高値を付けてから2.7%下落。月間ベースでは7月まで7カ月連続で上昇した。

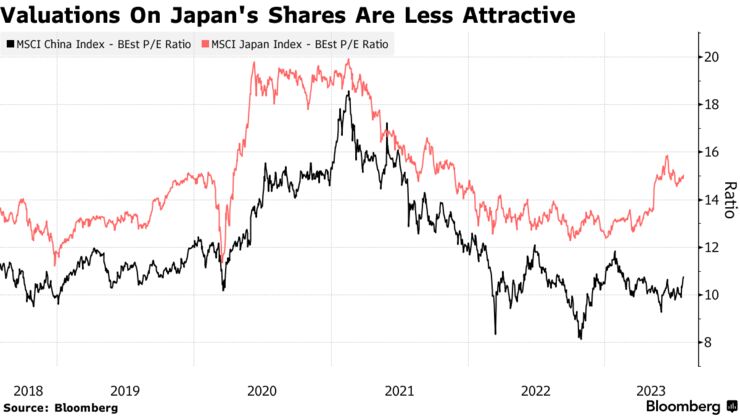

バリュエーションも魅力的でなくなりつつある。日本株の予想株価収益率(PER、1年後)が15倍近くで推移しているのに対し、中国株は10倍だ。

MSCI中国指数のPERとMSCI日本指数のPER

出所:ブルームバーグ

とはいえ、投資家が日本株重視にポートフォリオを組み替えていることを踏まえれば、日本株に対する楽観的な見方は当面維持される可能性が高い。

ロベコ香港のアジア太平洋株式責任者ジョシュア・クラブ氏は「しばらく前から日本のウエートを最大にしているが、満足している」と言う。同氏のポートフォリオは日本に対するエクスポージャーが40%を超えるのに対し、中国は16%にとどまっている。

日本株への強い関心は台湾の投資家の間でも明らかだ。ファンド資産の規模で台湾最大手の元大証券投資信託は、7月に台湾最大の日本株ファンドを始めた。

JPモルガン証券の西原里江チーフ株式ストラテジストは、日本株のアウトパフォームは緩やかなペースで続くとみている。YCC調整はデフレ脱却の証拠であり、好ましい移行として消化されたようだとの見方を示している。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。