この記事は近藤雅岐が執筆し、ブルームバーグターミナルに最初に掲載されました。

シンガポールの金融政策は少し奇妙かもしれない。たいていの国や地域では、中央銀行が政策金利を動かすと、それに伴い為替相場が変動し得るが、シンガポールではその逆だ。シンガポール通貨庁(MAS)が4月と10月に開く政策決定会合で議論するのは政策金利ではない。シンガポール・ドル相場だ。

1. なぜ為替相場か

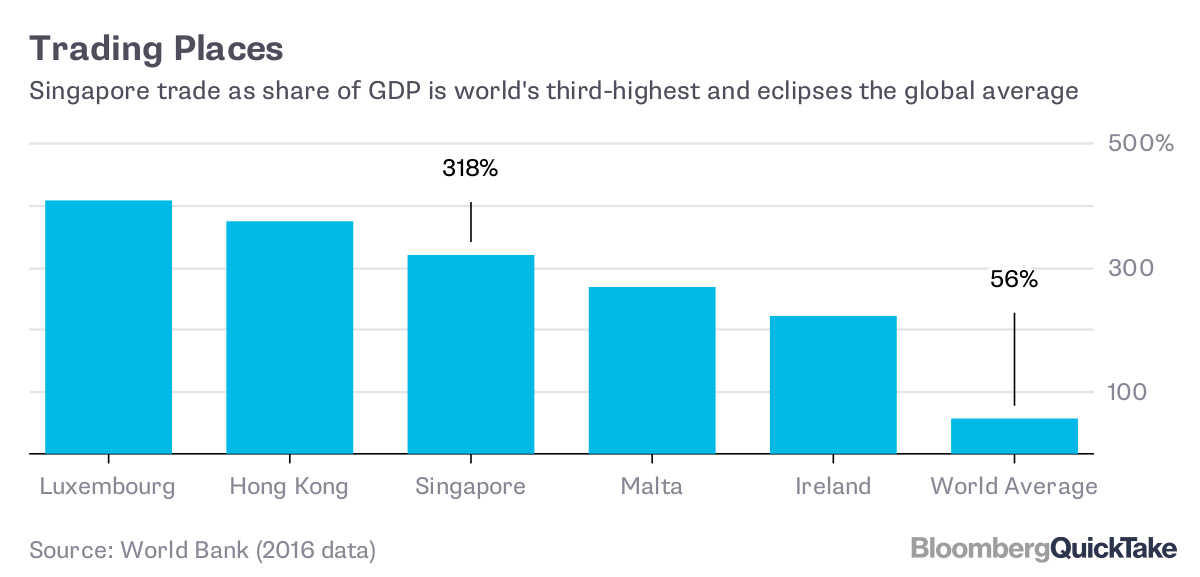

人口約560万人の小国シンガポールは、経済の対外開放が進み、貿易に大きく依存している。 そのため為替相場は他国と比べ急激にインフレ率に影響を与える。中銀に相当するMASが物価安定という主要目標を達成するには、金利より為替相場を調整する方が効果的だ。シンガポール・ドル相場のコントロールは、直接的な市場介入により比較的容易でもある。

2. 3つのパラメーター

シンガポール・ドルは、通貨バスケットを用いた管理変動制だ。通貨バスケットの構成通貨は開示されておらず、シンガポールの主要貿易相手の通貨から成ることしか分からない。最も大きなウエートは米ドルとマレーシア・リンギット、中国人民元、ユーロ、円だろうとオーストラリア・ニュージーランド銀行(ANZ)は推計する。

貿易加重の為替レートは「政策バンド」として知られるレンジ内での推移が許容されている。つまりMASはシンガポール・ドル相場の誘導調整で、スロープ(相場上昇ペース)と政策バンドのレンジ幅、政策バンドの中心値水準という3つのパラメーターを持つことにる。

3. スロープと政策バンド

3つのパラメーターの中で、最も一般的に調整されるのがスロープだ。シンガポール・ドル高が進めばインフレを抑える力が強くなることから、シンガポール・ドルの上昇加速は金融引き締めに等しい。

政策バンドはレンジ幅が公開されておらず、調整されることが最も少ない。 2015年のブルームバーグ調査では、4%との推計が示された。 米ドルとのペッグ(連動)制となっている香港ドルの許容変動幅は1.3%。為替相場のボラティリティーと動きを大きくすることを容認する場合は一般的にレンジ幅が広げられる。政策バンドの中心値変更は、01年初め以降6回。

4. 通貨安誘導

政策バンドの中心値を引き下げることは、一回限りの通貨切り下げと同等で、08年の世界的金融危機後のリセッション(景気後退)を警戒したMASが実施した。ただ中銀の考え方の中心にあるのは、自国通貨の購買力と労働者が持つ貯蓄の価値を維持することだ。

5. 政策引き締めが金利低下を招くのはなぜか

金融政策が引き締められれば、シンガポール・ドルはより速いペースで値上がりし、インフレは弱まり金利は低下する。投資家にとって、米ドルなど他通貨に対しシンガポール・ドルで資産を持つ対価が少なくて済むからだ。

シンガポールの金利を決めるのは主に海外の金利とシンガポール・ドルに対する市場の見通しだ。例えば18年4月時点で、シンガポールの1年物金利スワップレートは米ドルより0.73ポイント低く、これは低めのシンガポール金利に対する穴埋めとして、シンガポール・ドルが今後1年で米ドルに対し0.73%値上がりすると見込まれていることを示唆している。

6.「マクロプルーデンス」

シンガポールの金利は米国の金利に事実上追随しており、金利のコントロールは難しい。MASがインフレを刺激するため通貨政策を緩和する場合、15年に起きたように金利が大きく上昇し、消費者支出を冷え込ませるリスクとなる恐れがある。

MASは経済活動に影響を及ぼすという点で、為替相場と比べ金利の効果は小さいとしているものの、輸入インフレを対象としている金融政策は内需主導要因への対応で効果が低下し得る。こうした問題に対処するため、不動産市場を落ち着かせるための住宅ローン要件引き締めや不動産取引への課税強化を含む、いわゆる「マクロプルーデンス」措置に目が向けられている。

7.政策決定会合

MASは一般的に4月と10月のそれぞれ半ば頃に政策決定を発表するが、15年1月にはこうした慣例を破って金融政策を発表し市場を驚かせた。直近の政策変更は16年4月のスロープを「ゼロ」とした決定。それ以後、金融政策は据え置いている。ただインフレが徐々に加速していることから、MASは今年引き締めに動くとみるアナリストが増えている。シャンムガラトナム副首相が政策決定会合を率いている。