Read the English version published on October 31, 2025.

この記事はブルームバーグ・インテリジェンスの株式ストラテジスト、Gillian Wolffとシニア・アソシエイト・アナリストのNathaniel T. Welnhoferが執筆し、ブルームバーグ ターミナルに最初に掲載されました。

世界有数の大手企業の業績発表シーズンが始まり、市場では楽観ムードが広がっていますが、同時に聞き慣れた疑問が再び浮上しています。ここ2年間、世界の株式市場をけん引してきた人工知能(AI)は、この先も同じように主要な役割を果たし続けられるのでしょうか。第3四半期(7〜9月)の業績予想は幅広く改善しているものの、その強さは依然として一握りの大型テック企業に集中しています。この構図は、より広範な利益回復への期待がしぼむ一方で、AIの存在感が一段と高まった2025年初頭を思い起こさせます。長らく期待されてきた「収束」は、2026年に先送りされる可能性があります。楽観ムードが広がる一方、第2四半期の決算が比較的容易に上振れしたことで、今回の決算シーズンに向けたハードルはむしろ高まっています。今回の決算は、世界市場の裾野が広がりつつあるのか、それとも依然として少数のテック大手に依存する状態が続くのかを見極める局面となります。

幅広い市場やセクターで構成される世界最大級の企業133社から成るブルームバーグ・インテリジェンス(BI)のグローバル指標銘柄は、AIが今後も市場全体を支える力を維持できるかを占う、最初の本格的な試金石となります。

安心感による株高に試練、業績期待の上振れが焦点に

この3カ月間、世界全体で利益と売上高の予想が引き上げられ、株式市場の急反発に拍車がかかっています。ただし今回の上昇は、力強い自信というより、「最悪の事態は回避された」という安堵感に支えられた側面が大きいとみられます。本格的な貿易戦争には発展していないとの安心感がある一方で、企業ファンダメンタルズが完全に危機を脱したとまでは市場は見ていません。

予想は引き上げられているものの、依然として年初の水準を下回っており、貿易摩擦が一段と激化するのではないかという懸念が、投資家心理の重しとなり、企業業績の上値を抑えています。第2四半期はハードルが低かったこともあって、企業業績は容易に予想を上回り、株式市場は急伸しました。しかし第3四半期の予想はそれより高く、第4四半期と2026年第1四半期の予想もなお上方修正が続いています。ハードルが高まるなかで、前回のような大幅な予想の上振れと、それに続く力強い株価上昇を再現するのは、より難しくなる可能性があります。

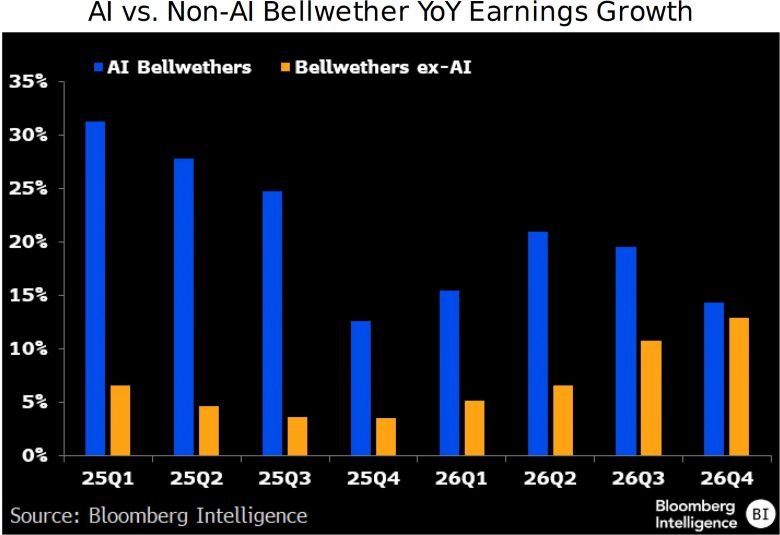

AIの急成長と非AI企業の追い上げの遅れ

2025年初頭、市場では「AI関連銘柄は過熱しており、2024年との比較は厳しい」「年後半には非AI企業が追いつく」という予想が一般的でした。しかし実際には、AI企業が上期に大幅な上振れを記録した一方、非AI企業の業績予想は貿易摩擦や世界的な需要低迷を背景に下方修正されました。AI企業の比較対象が一段と厳しくなることもあり、業績収束の見通しは2026年に先送りされています。現時点ではAI・非AI企業ともに2025年末に成長鈍化が見込まれていますが、AI企業は設備投資や生産性ニーズに支えられ、相対的に底堅さを維持すると予想されます。2026年には非AI企業の利益成長が加速し、AI企業とのギャップは徐々に縮小する見込みです。

2026年は世界市場が反発、米国企業の優位性は縮小

2025年を通じて米企業の業績見通しは堅調に推移しましたが、2026年に向けた比較優位は徐々に薄れつつあります。関税摩擦は当初米国企業の追い風となりましたが、直近1カ月では海外企業の業績予想が上方修正され、米国企業の優位性は縮小しました。4月時点では米国の利益成長率は、新興国市場の 11.3%に対して13.5%(1.23倍)、その他先進国市場に対しては 8.6%(1.57倍) と予想されていました。しかし夏場には、関税引き上げや需要の不確実性を背景にこれらの倍率は一時拡大し、その後は 1.23倍 と 1.75倍 にまで低下し、貿易戦争開始前と同程度の水準に戻っています。一方、米国以外の先進国市場は依然として米国依存が強く、世界的な成長が鈍化した場合には相対的にリスクが大きい状況が続きます。

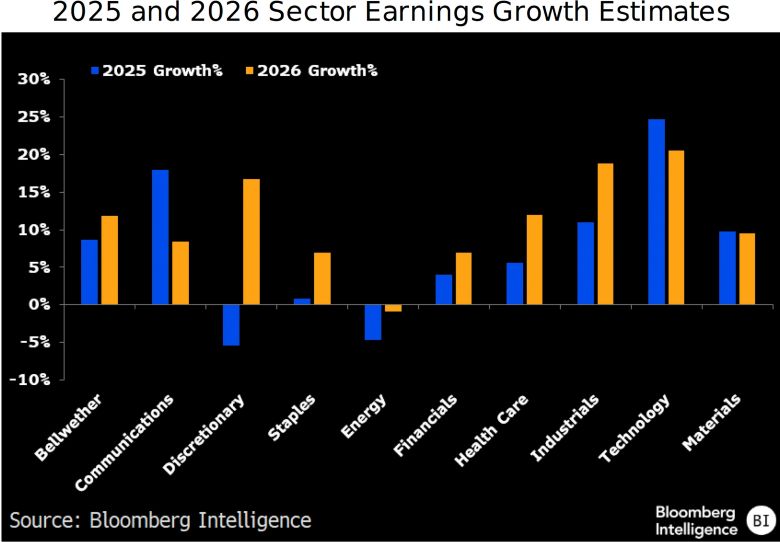

テック以外のセクターも改善、2026年は広がりある成長へ

2026年には、テクノロジー以外の主要セクターで利益成長が加速し、2025年のトップセクターであるテックとの格差が縮小すると予想されています。これにより、テックの伸びが鈍化しても市場全体の見通しは底堅さを維持すると見られます。テクノロジー企業の利益成長率は、2024年の27%に続き2025年には24.6%と最も高い伸びが見込まれますが、2026年には20.5%へと減速する予測です。それでもなお、2026年においてもテックは最速成長セクターであり続ける可能性が高いものの、リード幅は縮小すると見られています。通信セクター(Alphabet、Metaの影響を含む)を除き、一般消費財、生活必需品、金融、ヘルスケア、資本財など、多くのセクターで利益成長が加速する見込みです。エネルギーは減益幅が縮小し、素材セクターは2025年の強さを維持すると予想されています。

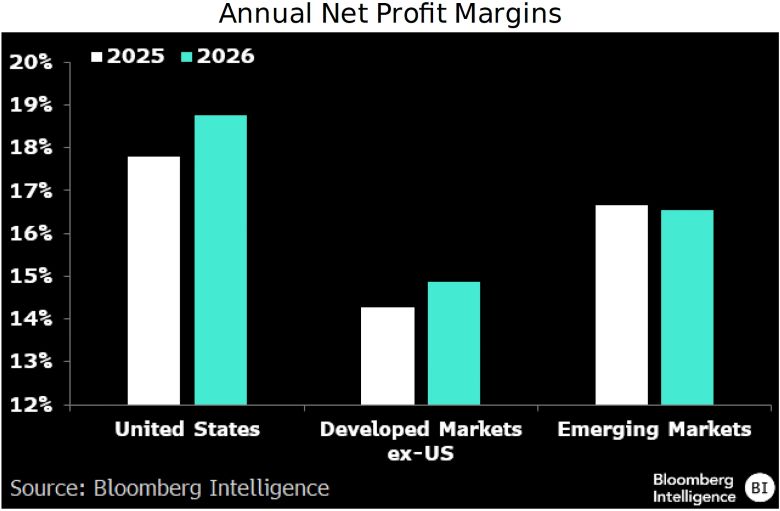

AIブームが米国企業の利益率を押し上げ、世界をリード

米国企業は世界の同業他社と比べて高い利益率を維持しており、この傾向は2026年にかけてさらに強まる見込みです。高マージンのAI関連事業へのエクスポージャーが、関税という逆風を相殺しているためです。米国主要企業の利益率は、2025年に17.8%(+67bp)へ上昇し、2026年には18.8%(+95bp)まで拡大すると予想されています。これに対し、新興国企業の利益率は2025年に127bp改善して16.7%に達した後、2026年には13bp低下する見通しです。米国を除く先進国企業は、2025年に36bp低下して14.3%となり、2026年には14.9%へ小幅に回復すると見られています。

さらに、AI関連企業の利益率は2024年の24.7%から2026年の26.9%へと222bp上昇する一方、非AI企業の改善幅は 14%から14.5%へと51bp にとどまっています。この大きな差が、米国および新興国の主要企業が、米国以外の先進国企業を上回る利益率を維持している背景となっています。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

免責事項

本資料に含まれるデータは情報提供のみを目的としています。ブルームバーグ ターミナルのサービスおよびブルームバーグのデータ商品(以下「サービス」)は、ブルームバーグ・ファイナンス・エル・ピー(以下「BFLP」)が所有、配信しています。ただし、(i) アルゼンチン、オーストラリアおよび太平洋諸島の一部の管轄区域、バミューダ、中国、インド、日本、韓国、ならびにニュージーランドでは、ブルームバーグ・エル・ピーおよびその子会社(以下「BLP」)が、(ii) シンガポールおよびブルームバーグ・シンガポール・オフィスの管轄区域ではBFLPの子会社が、当該サービスを配信しています。BLPは、BFLPおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。BFLP、BLP およびそれらの関連会社は、当該サービスに含まれる価格または情報の正確性を保証しません。当該サービスのいかなる事項も、BFLP、BLPまたはそれらの関連会社による金融商品の勧誘、投資戦略や金融商品の「売り」、「買い」、「中立」に関する投資助言または推奨を構成するものではなく、そのように解釈されるべきではありません。当該サービスを通じて提供される情報は、投資判断の根拠となる十分な情報と見なされるべきではありません。以下は、米国デラウェア州のリミテッド・パートナーシップであるBFLPまたはその子会社の登録商標およびサービスマークです:ブルームバーグ、Bloomberg Anywhere、ブルームバーグ マーケッツ、ブルームバーグ ニュース、ブルームバーグ プロフェッショナル、ブルームバーグ ターミナル、Bloomberg.com。上記に含まれていない商標やサービスマークについても、ブルームバーグはその名称・マーク・ロゴに対する知的財産権を放棄するものではありません。

無断複写・複製・転載を禁じます。© 2025 Bloomberg.