Read the English version published on May 22, 2023.

日本について言えば、投資家は「今度こそ」という言い回しを警戒して当然だ。

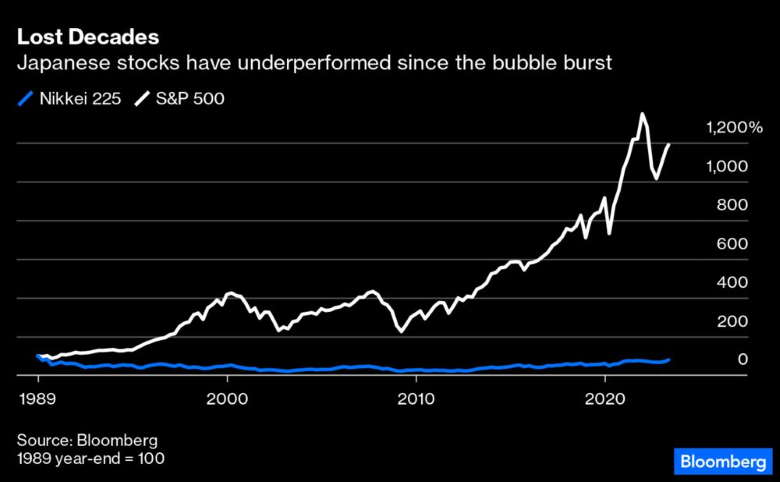

バブル崩壊後30年余り、日本株は何度も偽りの夜明けを迎えてきた。強気相場が到来し世界的に注目を集めたかと思えば、資産運用会社はもっとハイペースでリターンを得ようと他市場に向かい、静かに勢いを失っていった。

今もまた、海外からの関心が高まる中で日本株は活況を呈している。たが、今回は本当に変わったのかもしれない。

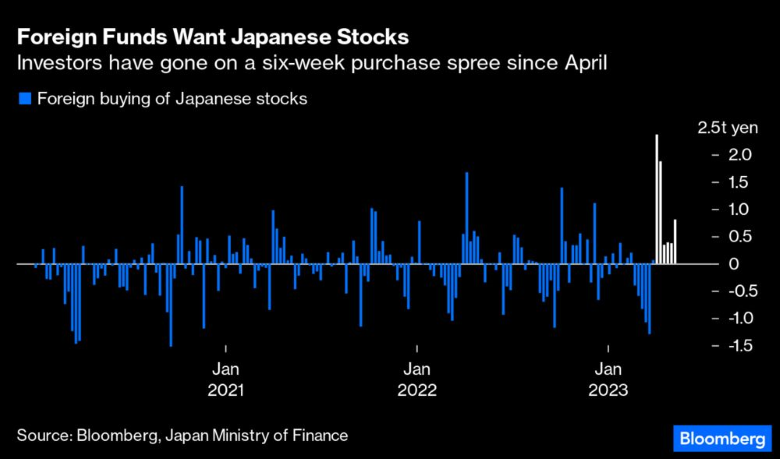

米資産家のウォーレン・バフェット氏が日本の5大商社への投資を増やしたことを明らかにして以来、この1カ月で外国勢の買いが爆発的に増えた。バフェット氏は、日本株を米国以外の国で最大のポジションとし、さらに買い増しすることを望んでいる。

海外投資家は4月初め以降、日本株を440億ドル(約6兆円)を買い越し。日経平均株価は1990年以来の高値で19日の取引を終え、89年の大納会に達成された過去最高値を更新するか再び問う声も出てきた。ゴールドマン・サックス・グループは、日本が10年に一度の強気相場に近づいている可能性があるとみている。

以前のブームは、日本の改革が実際よりも速いペースで進むとの期待を前提にしていたことが多い。だが、今回の株高は、これまでと「何が違うのか」を理解するのが遅かったと投資家が認識しつつあることから生じているように思われる。

過去10年間、注意を払っていなかった人々は、安倍氏が提唱したコーポレートガバナンス(企業統治)改革によって、経営の焦点が着実に変化していることを見逃していたのだ。株主還元が重要な課題となり、四半期ごとに大規模な自社株買いや配当が行われるようになった。

また、投資家は東京証券取引所が株価純資産倍率(PBR)が継続的に1倍を割れている企業数百社に対し、改善に向けた計画をまとめよう求めていることに留意。

今年1月に公表されたこの方針は投資家への周知が遅れたようだが、シチズン時計が発行済み株式数の25.6%に相当する規模の自社株買いを実施すると2月に発表するなど、異例の動きがあったことに投資家は注目している。

こうした動向は、日本銀行が正常化に踏み切ろうとしているとのシナリオの修正と重なる。インフレ加速と10年ぶりの総裁交代で、非論理的であったとしても多くの人が日銀が金融緩和政策を放棄すると考えていた。

だが、4月に就任した植田和男総裁はタカ派ではなく現実主義者であり、金融緩和継続というメッセージが浸透しつつある。そのため、円安が続き、ドルベースではさらに日本株の割安感が強まっている。

投資家は再考すべき市場について、それまでの考えを変えるようなストーリーを必要としている。安倍政権下で「アベノミクス」ブームが2016年ごろに失速して以来、中国のような成長市場やハイテクなどのセクターが注目され、日本市場は後れを取ってきた。

安倍氏は政権末期に幻滅した外国人投資家を呼び戻すのに苦労し、後任の菅義偉前首相は新型コロナウイルスのパンデミック(世界的大流行)と東京五輪への対応に追われた。

市場は当初、菅氏を引き継いだ現首相の岸田文雄氏が打ち出した「新しい資本主義」に極めて懐疑的だった。だが、岸田氏の地政学的な視点で日本の注目度が高まり、新型コロナ禍からの立ち直りも岸田政権はうまく進めている。

その結果として、外国人観光客の訪日が急増し、現在は19年の70%の水準まで回復している。コロナ禍を経て4年ぶりに訪れた外国人旅行者が口々に言うのは、絶え間なく変化する東京の景観が印象的だということだ。サンフランシスコなど中心部の活気が失われつつある一部の都市とは対照的だ。

そこに、バフェット氏は投資家が必要としていた物語を提供した。 変わりつつある世界の中で、資金をとどめておける安全な市場が日本だ。

同氏は自ら率いる米投資・保険会社バークシャー・ハサウェイが今月6日開いた年次株主総会で、台湾への資本投下よりも日本を好むと述べた。バークシャーが台湾積体電路製造(TSMC)の持ち分をほぼ全て手放したことについて問われ、「そうでなければいいのだが、それが現実だと思う」とも最近答えている。

中国を自由主義的な世界秩序に引き入れることは可能という考え方を米国があきらめる中で、日本が再浮上している。重要なのは法の支配だ。文化が大きく異なる日米だが、利害はほぼ一致している。

米国が中国のデカップリング(切り離し)について語る中、岸田氏は半導体産業への数十億ドルの投資を呼びかけている。日本にとっての最大の利点であり、また今回の株高が恐らく単なる新たな循環的な上昇ではない可能性がある最も大きな理由は、日本は中国とは違うということだ。

ただ、投資家は賃金上昇の見通しに過度に反応しているようで、現在のフロス(泡)とも思える株高は持続しないかもしれない。日銀が正常化を目指すとすれば、それは比類なき挑戦となる。

日本が抱える人口問題は特殊なものではないが、最初に直面するのが高齢化社会と労働力の急速な減少だ。ハイテク企業や自動車メーカーもかつてない急ピッチで変わりつつある環境に対応しなければならない。

しかし、たとえ日本株投資の物語が誇張されているとしても、衰退シナリオもまたそうだった。今の株高が定着するかどうかは別として、環境は本当に変化している。

(リーディー・ガロウド氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Buffett’s Play Means This Time Japan Is Different: Gearoid Reidy (抜粋)

This column does not necessarily reflect the opinion of the editorial board or Bloomberg LP and its owners.

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。