Read the English version published on December 2, 2020.

本稿はTom Freke がAlastair MarshおよびSaijel Kishanの協力を得て執筆し、プルームバーグターミナルが最初に掲載したものです。

グリーン投資における次のトレンドは、世界の脱炭素化に向けて必要な何兆ドルもの資金調達をサポートするために設計された新しい種類の債券です。

トランジションボンドは、活況なグリーン市場から概ね締め出されていた化石燃料企業やそのほかの二酸化炭素排出量の多い企業を発行体として開発されたものです。いわゆるブラウン産業は、債券発行による調達資金をクリーンエネルギーへの事業転換に充てなければなりません。

クレディ・スイス・グループのチーフ・サステナビリティ・オフィサー、Marisa Drew氏によると、来年は「トランジション商品にとって拡大フェーズになると思うので、一部の発行体に試験的に市場デビューしてもらいます。多くの投資家が殺到するでしょう。」

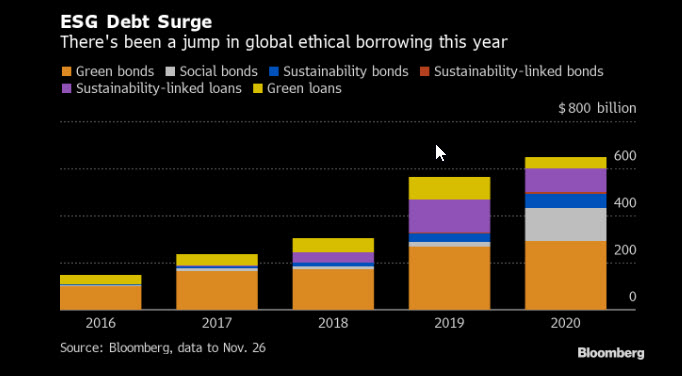

国連は世界の脱炭素化に必要な投資を35兆ドルと試算しており、資本市場がその資金調達の一端を担う必要があるとしています。今年シティグループやベライゾン・コミュニケーションズなどの企業やチリ共和国からスウェーデンまで各国政府は2350億ドルという記録的な金額をグリーンボンドで調達し、環境に優しいプロジェクトの資金としています。

これらの資金調達は来年、EUによるグリーンボンド発行開始計画とジョー・バイデン次期米国大統領が示している気候変動政策への優先的な取り組みにより、一段と拡大するとみられています。新型コロナウィルスのパンデミックもソーシャルボンドの急増を招いており、発行額は、前年対比8倍となり社会全体に貢献するプロジェクト資金に充てられています。

舞台裏では、銀行家と投資家達によりトランジションファイナンスのルール作りが行われています。投資家需要を満たすだけのグリーンボンド供給量がないこともあり、肥沃な基盤があるとDrew氏は言います。それをよく示しているのが、ドイツによる同国初となるグリーンボンド発行が過去最高に近い水準の需要を集め、従来型の既発債比プレミアム付きで取引されていることです。

「1月にも、そしてもちろんCOVID-19による影響の大きさが認識されてからも、今年がグリーンボンド市場にとってこれほど多忙な年になるとは誰も思っていなかったでしょう」とHSBCホールディングスのサステナブルファイナンス グローバルヘッド、Daniel Klier氏は話し、「政府と中央銀行がグリーン関連課題を復興政策の中心に据えたこと、そしてクライシスの中で環境、社会、およびガバナンスにおいて高評価を得ている企業のパフォーマンスがより良かったことが後押ししました」と述べました。

グリーンボンドへの需要が高まるにつれて、利回りは従来型の債券を下回りました。ENEL(Enel SpA)(イタリアの電力会社)は、自社の債務に占めるサステナブルファイナンスの比率を高める決定をすることで、借り入れコストが低下すると予想しています。同社によると、非ESG債務に比べてサステナビリティリンク債務のコストは15から20ベーシスポイント低かったといいます。

NatWest Markets Plcによると、借り手と投資家の関心の高まりはグリーンファイナンスが主流へと向かっていることを示唆し、来年には6割程度発行額が増大して6400億ドルに到達するとしています。

しかし依然としてグリーンボンドの発行だけでは気候変動問題に取り組むには不十分だとアビバ・インベスターズのクレジット・ポートフォリオ・マネージャーTom Chinery氏は言います。資金調達の対象となる環境事業を一件立ち上げるだけでは必ずしも企業全体の排出量を減らしているとは言えないため、機関投資家は石油会社や重工業企業のグリーンボンド発行に難色を示しています。

「有意義な効果を得るには企業が全社的、かつ科学的根拠のある環境目標を設定することが必要です」とChinery氏は述べています。

各国が長期排出量目標を達成しようとする中で、多排出企業はより厳しい規制という脅威に直面しているという事実は、企業がこれらの目標達成に尽力するインセンティブとなります。一方で多くの銀行と投資家は、出遅れ企業への融資縮小や資金引き揚げを計画し、こうした企業の資本コストを押し上げている可能性があります。代わりにESG投資に資金を向けています。

トランジションボンドは、資金を厳格な目標と紐付けし、借り手の利益と国連の持続可能な開発目標や気候変動に関するパリ協定などのより幅広い政策とを協調させることにより、解決策の提供を目指しています。

この実現に向けて、フランスの保険会社アクサによる提案や、より最近ではClimate Bonds Initiative(CBI)による企業がどのように低排出量ソリューションへ転換できるかに重点をおいた白書など、いつくかの可能性のある案が示されています。他種のサステナブルデット向け自主的ガイドラインが一般に広く使用されている国際資本市場協会(ICMA)は、12月9日に気候変動ファイナンス・ハンドブックを発行する予定です。(訳注:発行済み)

アクサ・インベストメント・マネージャーズのESG調査・アクティブオーナーシップ統括責任者であり、ICMAグループのコーティネーターの一人である高月擁氏は、気候トランジションファイナンス規則は意欲的かつパリ協定に忠実でなければならないと話します。「これは遷移の枠組みを構築する、資本市場による初の世界的な試みであり、ブラウン産業をいかにグリーンへと転換させるかの道筋を示さなければパリ協定を達成できません」と同氏は語ります。

気候トランジションファイナンスのICMAワーキンググループは、建設材料製造会社のBuzzi Unicem SpAやLafargeHolcim Ltd.に加え、Repsol SA やTotal SEといった石油会社などを含む 80以上の参加者で構成されています。

グリーンボンドへの需要が高まるにつれて、利回りは従来型の債券を下回りました。ENEL(Enel SpA)(イタリアの電力会社)は、自社の債務に占めるサステナブルファイナンスの比率を高める決定をすることで、借り入れコストが低下すると予想しています。同社によると、非ESG債務に比べてサステナビリティリンク債務のコストは15から20ベーシスポイント低かったといいます。

NatWest Markets Plcによると、借り手と投資家の関心の高まりはグリーンファイナンスが主流へと向かっていることを示唆し、来年には6割程度発行額が増大して6,400億ドルに到達するとしています。

しかし依然としてグリーンボンドの発行だけでは気候変動問題に取り組むには不十分だとアビバ・インベスターズのクレジット・ポートフォリオ・マネージャーTom Chinery氏は言います。資金調達の対象となる環境事業を一件立ち上げるだけでは必ずしも企業全体の排出量を減らしているとは言えないため、機関投資家は石油会社や重工業企業のグリーンボンド発行に難色を示しています。

「有意義な効果を得るには企業が全社的、かつ科学的根拠のある環境目標を設定することが必要です」とChinery氏は述べています。

各国が長期排出量目標を達成しようとする中で、多排出企業はより厳しい規制という脅威に直面しているという事実は、企業がこれらの目標達成に尽力するインセンティブとなります。一方で多くの銀行と投資家は、出遅れ企業への融資縮小や資金引き揚げを計画し、こうした企業の資本コストを押し上げている可能性があります。代わりにESG投資に資金を向けています。

トランジションボンドは、資金を厳格な目標と紐付けし、借り手の利益と国連の持続可能な開発目標や気候変動に関するパリ協定などのより幅広い政策とを協調させることにより、解決策の提供を目指しています。

この実現に向けて、フランスの保険会社アクサによる提案や、より最近ではClimate Bonds Initiative(CBI)による企業がどのように低排出量ソリューションへ転換できるかに重点をおいた白書など、いつくかの可能性のある案が示されています。他種のサステナブルデット向け自主的ガイドラインが一般に広く使用されている国際資本市場協会(ICMA)は、12月9日に気候変動ファイナンス・ハンドブックを発行する予定です。(訳注:発行済み)

アクサ・インベストメント・マネージャーズのESG調査・アクティブオーナーシップ統括責任者であり、ICMAグループのコーティネーターの一人である高月擁氏は、気候トランジションファイナンス規則は意欲的かつパリ協定に忠実でなければならないと話します。「これは遷移の枠組みを構築する、資本市場による初の世界的な試みであり、ブラウン産業をいかにグリーンへと転換させるかの道筋を示さなければパリ協定を達成できません」と同氏は語ります。

気候トランジションファイナンスのICMAワーキンググループは、建設材料製造会社のBuzzi Unicem SpAやLafargeHolcim Ltd.に加え、Repsol SA やTotal SEといった石油会社などを含む 80以上の参加者で構成されています。

トランジションボンドはその定義のコンセンサスが得られていないため、これまで一握りの企業しか発行していません。最初の発行のひとつはブラジルの牛肉生産業者Marfrig Global Foods SAによるもので、同社は、5億ドル規模の起債で調達した資金を非森林破壊やその他のサステナブル基準を準拠するアマゾン地域の牧場主から畜牛を購入する為に使用すると言います。そのほかには、年初来ユーロ建トランジションボンドとしては僅か3件目となる、イタリアのガスパイプライン事業者Snam SpAによる11月30日の新規発行などがあげられます。

フランス最大手の石油会社トタルが10月に非常に“大型”のトランジションボンド発行計画を発表する一方、他の欧州メジャーは石油事業からの転換の重要性について強調しました。先月ラファージュホルシムが発行した8.5億ユーロのサステナビリティリンク債は、炭素排出量目標を達成できなかった場合に0.75%の上乗せ金利が支払われます。

「正しく行われればトランジションボンドはグリーンボンドと共に発行体にとって重要な追加アセットクラスとなり、またそれによりグリーンボンド市場でのグリーンウォッシング防止に貢献します」—M&G インベストメンツ運用担当者Mario Eisenegger氏は、今年前半に投稿されたこれらの債券の業界標準の必要性を呼びかけるブログ記事の中で書いています。

サステナブルファイナンス市場が拡大するにつれて、環境への貢献を誇張したり偽ったりするグリーンウォッシングはこれから益々懸念されるとAegon Asset Managementシニア・ポートフォリオ・マネージャーJames Rich氏は語ります。しかし、もし投資家が最も有望とされる債券をうまく判別できれば、それが最終的には発行体企業が自社事業の持続可能性を高める後押しとなるであろうと言います。

トランジションボンドが、殊に支持者が期待している速いペースでアセットクラスとして成長できる力量は、金融システム全域での意欲的行動にかかっているとOxford Sustainable Finance ProgramディレクターBen Caldecott氏は述べています。気候変動への適応は人類史上最も資金のかかる転換であることを考えると、こうした行動は必要となってきます。

「すべてのファイナンスはトランジションファイナンスになる必要があります」と同氏は述べています。