本稿は、Stephen Chiu および Chunyu Zhangが執筆し、ブルームバーグ ターミナルに最初に掲載されました。(2023年8月25日)

7月に行われた日銀のイールドカーブコントロール(YCC、長短金利操作)微調整は、同政策の終了に向けての追加的な動きと見ることができる。このシナリオでは、日本の投資家は、特に為替ヘッジコストの高騰が続くと、国外債券投資資金の本国回帰をさらに進めていくと思われる。そうなると米国、フランス、オーストラリアが、最も債券資金流出のリスクにさらされることになりそうだ。

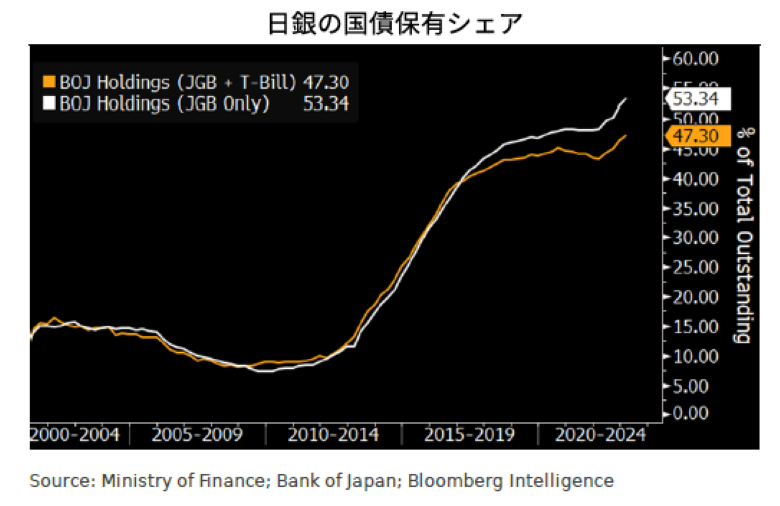

日銀の圧倒的シェア、日本国債市場発展の妨げに

日銀は、3月末時点で国債発行残高の53%(国庫短期証券を考慮すると47%)を保有している。同比率は、米連邦準備制度理事会(FRB)の米国債保有比率の30%などを大幅に上回る。こうした状況は、日本国債市場の発展、特に海外投資家の誘致を妨げるだろう。7月の日銀政策決定会合の「主な意見」によると、あるメンバーは、「長期金利の上限を0.5%の水準で厳格に抑えることで、債券市場の機能やその他の金融市場におけるボラティリティーに影響が生じる恐れがある」とし、「物価環境に応じた長期金利の上昇をある程度認めることで、実質金利は安定し、一定の緩和効果を維持しながら副作用を抑制できる」と述べている。

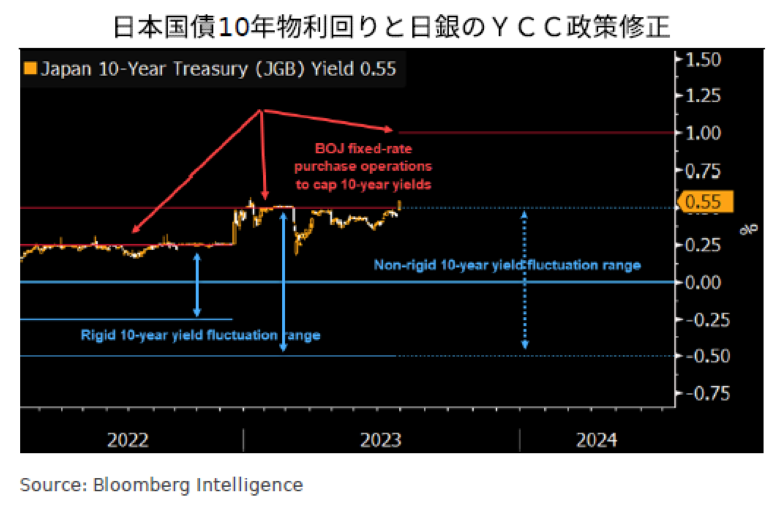

日銀の政策修正で国債利回りはアベノミクス前水準に戻るか

7月28日の日銀によるYCC政策修正は、事実上の「ステルス引き締め」であり、最終的には10年物国債の利回りは1%までの上昇が見込まれる。12年後半に「アベノミクス」経済政策が展開されて以来、市場で長期債利回りが持続的に1%を上回る水準で取引されたことはない。金利の目標値をゼロ%とし変動幅を上下0.5%とすることは変わらないが、今回の調整では変動幅をあくまでめどとし、変動幅を超えて1%に達した場合のみ、日銀による固定利回りでの国債買い入れオペが実施されることになる(日銀は今後、毎営業日にこの水準で買い入れると確約した)。従って、今回の政策修正は、金融緩和策の正常化に向けたプロセスの中でYCCの完全撤廃への道筋を開くものとみられる。

日本国債のイールドカーブは、短期ゾーンには変化がない一方で10年物利回りが1%に向かって上昇することにより一段とベアスティープ化が進むものと考えられる。

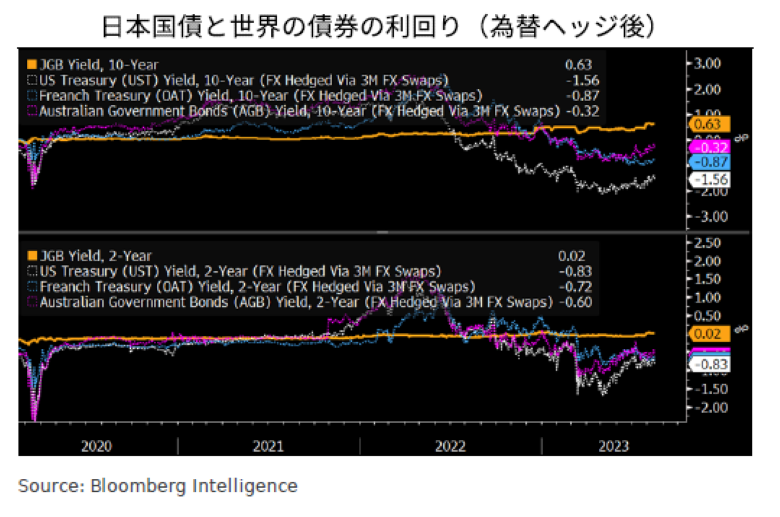

日本国債の利回り、国内投資家好みの外債を上回る

現在の日本国債の利回りは、為替ヘッジを勘案すると、国内投資家が好んで買っていた外国国債を上回る。外国国債市場では逆イールドになっている傾向があり、急増する為替ヘッジコストによって利息収入が浸食されることがあるからだ(チャート参照)。こうした状況を踏まえ、為替ヘッジを利用する日本の投資家は今後、海外の国債、さらには社債よりも、日本国債をますます選好保有するようになるだろう。より極端なシナリオでは、外債を売却して資金を本国に回帰させることを選択することになるだろう。投資信託などの投資家は、債券を満期まで保有する傾向があるとしても、信託の満期で実現する損失を低減するため、他の資産に含み益があればそれを実現する必要に迫られると思われる。投げ売りは、特に世界の金利が依然としてコロナ禍以前よりもはるかに高い水準で推移する場合、グローバル債券市場に望ましくないボラティリティーを誘発するだろう。

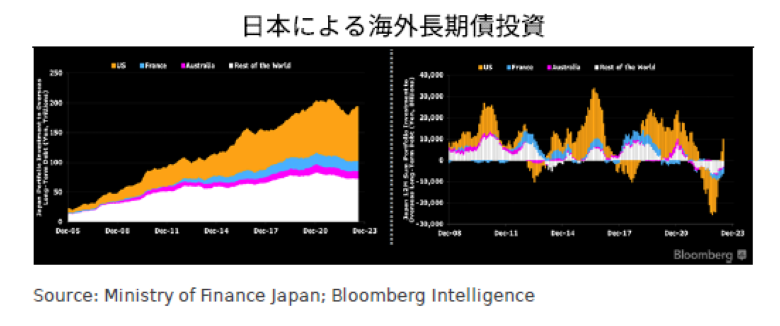

米仏豪、日本の債券資金流出リスクにさらされる

米国(国債、エージェンシー債、社債)、フランス(国債)、オーストラリア(国債)は、長年にわたり日本からの中心的な海外債券投資先となっており、日本の投資家が保有債券の売却を決定するシナリオでは、債券資金流出の影響を最も受けやすいと考えられる。例えば、日本の生命保険会社は、特にオーストラリア債券投資に力を入れている。これらの先進国債券は、世界で最も流動性の高い債券でもあり、流動性危機時にいち早く売却される可能性がある。

ブルームバーグ・インテリジェンス(BI)では、為替やバリュエーションの影響の複雑性を避けるため、保有残高ではなく債券投資フローを集計した。記録上、日本の投資家は、税制上のメリットがあることから、ケイマン諸島籍の投資信託経由でも債券を保有しているが、これらの信託会社は結局のところ、米国債に投資する傾向がある。

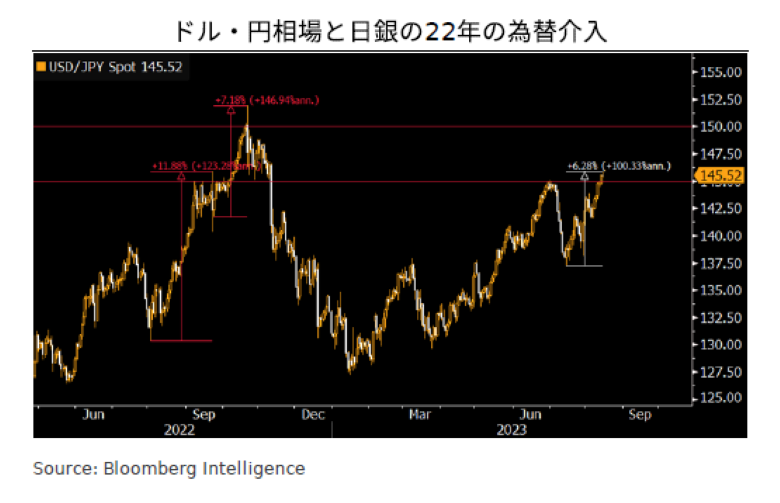

ドル・円相場は為替介入の警戒区域か

2022年9月と10月で2回行われた直近の為替介入で見られた値動きを参考にすれば、ドル・円直物相場は、日銀の為替介入の条件を満たしている可能性がある。為替水準の観点では、145円台と150円台が日銀のレッドラインと思われるが、今年に入ってから145円台はすでに再び突破されている。変化率の観点から見ると、過去2回の介入のいずれにおいても、円はそれまでに対ドルで1週間当たり1.5%超下落しており、直近(8月16日まで)でも、すでに1.5%以上の下落を記録している。

日銀は22年に9兆円以上の円買い介入を行い、2回目の介入の規模は6兆3400億円と過去最大だった。口先介入が機能しない場合、日銀は通常、実際の介入の前に市場参加者に為替レートチェックを行う。

本リサーチは英文で発行されたリポートを、ブルームバーグのローカライゼーションチームと翻訳会社が翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。ご契約者さまは、英語版の原文をご覧いただけます。 BOJ’s Eventual Yield-Curve Control Exit Could Roil Global Bonds