本稿は、ブルームバーグ・インテリジェンス(BI)のシニア・アナリスト北浦岳志および本間 靖健が執筆し、ブルームバーグターミナルに掲載されたものです。(07/02/21)

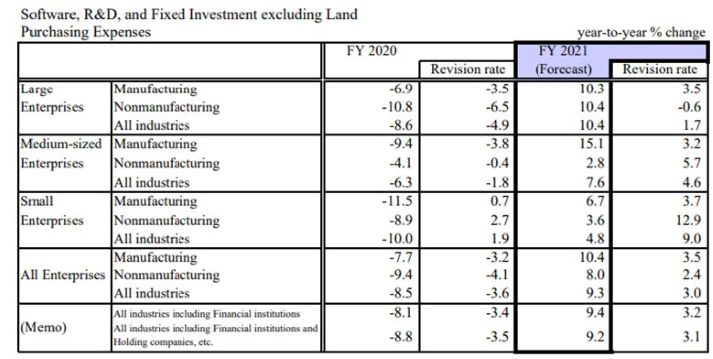

日銀短観の6月調査では、2020年度設備投資は見込みから実績に変更されて引き下げとなりましたが、21年度設備投資見通しは3月調査時から引き上げられ、その幅は20年度の引き下げ分を上回っています。また、3月と比較して過剰設備能力の解消は一段と進み、今後さらに稼働が上がれば不足に転じるでしょう。労働力の不足感は従来比で増しています。世界のPMI(購買担当者景気指数)はすでにパンデミック前の水準を超えさらなる改善は期待しにくいものの、今後も堅調な設備投資環境の継続が見込まれます。

21年度の製造業設備投資額は設備・人員不足、資金潤沢で増額基調

6月の短観では、製造業の21年度設備投資見通しが大企業・中小企業ともに上方修正され、3月調査時に続き回復が示されています。設備過剰の解消と労働力不足の進展が、引き続きこの先の設備投資復調の重要指標と言えるでしょう。設備投資見通しは、実際の景況感に対し再度投資判断を行って調整されるため遅効性があるとみられ、パンデミックからの回復が21年度に進むことで設備不足感が出てくる可能性もあります。長期的に人員不足はさらに加速する可能性が高く、自動化設備への投資インセンティブとなり得るでしょう。5G、自動車業界の変革など、変化のスピードが加速するなかで企業間競争は熾烈(しれつ)化しているほか、車載向け電池など、市場全体の環境シフトによる新製品向け部品製造のニーズもあり、投資インセンティブは引き続き高いと見ています。また、現金同等物が高水準にあることも設備投資の支えとなっています。

日本の自動化関連銘柄は、SMC、キーエンス、ファナック、三菱電機、安川電機、オムロン、ハーモニック・ドライブ・システムズ、ナブテスコ、THK、CKD、ダイフクなど。

⽇銀短観の製造業設備投資⾒通し

Source: Bank of Japan

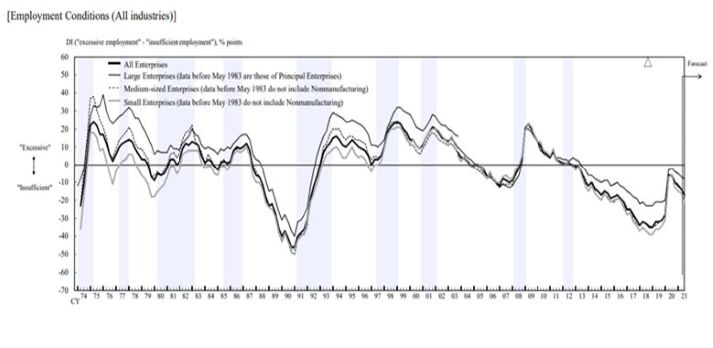

労働力不足はさらに深刻さが増す展開に

日銀短観の雇用人員判断によると、コロナ影響により人手不足は急速に解消に向かっていたものの、昨年9月の調査では労働力不足側へ再度振れ始め、以降その傾向が続きました。今回6月の調査では労働力不足が顕著に進み、長期的な日本の労働力不足トレンドに回帰したと言えるでしょう。コロナ禍における短観の雇用人員判断を08年の金融危機時と比較すると、当初は急速に人員不足感が解消されたという点では同様と思われますが、前回は大きく人員過剰側に振れたのに対し、今回は依然として労働不足の状態が続いています。企業センチメントと景気が今後さらに改善すれば、この先の調査では人員の不足感がさらに増す可能性が高いでしょう。

総じて日本の人員不足は長期的に深刻な状態が続くと考えられ、自動化推進を目的とした設備投資の復調につながるとみています。

日銀短観の雇用人員判断DI

Source: Bank of Japan

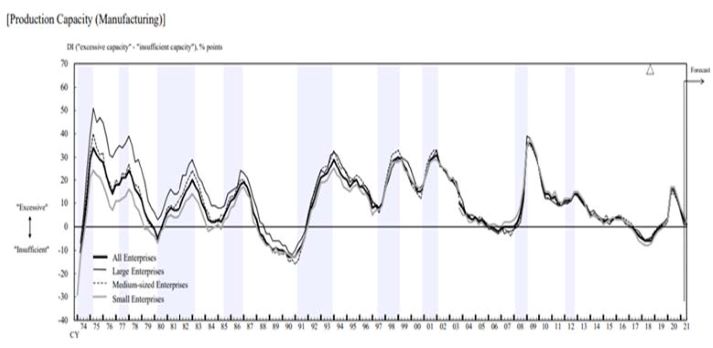

短観の設備過剰感は概ね解消された

日銀短観の生産・営業用設備判断によると、新型コロナの影響により設備過剰感が一時急速に高まっていたところが徐々に解消し、6月の調査では一段と改善、不足感はほぼなくなったとみられます。過去数年での積極投資で低下した設備稼働率は、需要減からの段階的な回復により安定的に向上しているといえるでしょう。自動車業界の半導体不足等の懸念もあるものの、大局的には解消局面は変わらず、中国からその他地域に広がる製造業の回復の流れが工場稼働率をさらに高めるでしょう。08年の金融危機後の回復局面と比較しても、生産能力の過剰感の解消は速いペースで進展している印象です。過剰から不足への移行の可能性も高まり、長期的な需要拡大を考慮した能力増強につながる可能性も今後十分にあるでしょう。日本企業の現金保有水準の高さと労働力不足も相まって、長期的な自動化投資のインセンティブは十分と言えるでしょう。

日銀短観の生産・営業用設備判断

Source: Bank of Japan

自動化市場成長は新型コロナ後に加速するか

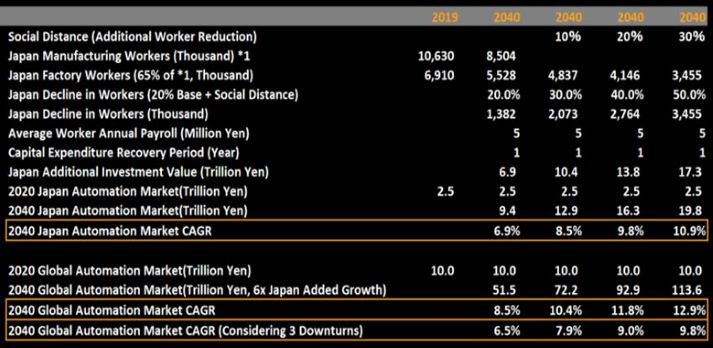

新型コロナウイルスの感染拡大により、企業設備投資も停滞に向かっていますが、世界の製造現場の自動化トレンドは不変であり、今後加速する可能性もあります。2040年までの長期年率成長率は6.5%程度と試算され、世界GDP成長を上回る成長トレンドが今後も継続する可能性があるでしょう。同試算においては、前提として3回の景気停滞を考慮し、それぞれ後退から回復まで2年かかるとみています。この6年間を考慮に入れなければ実質8.5%の成長率と試算されます。また、社会的距離確保による10-30%の追加人員削減が必要との前提では年平均成長率は最大9.8%まで高まると試算されます。

2040年までの日本の労働人口減少率20%、世界の自動化市場規模は日本の6倍、3回の景気停滞、従業員給与の投資回収期間1年を前提としています。

ファクトリーオートメーション市場の成長予想

Source: Company Filings, MHLW

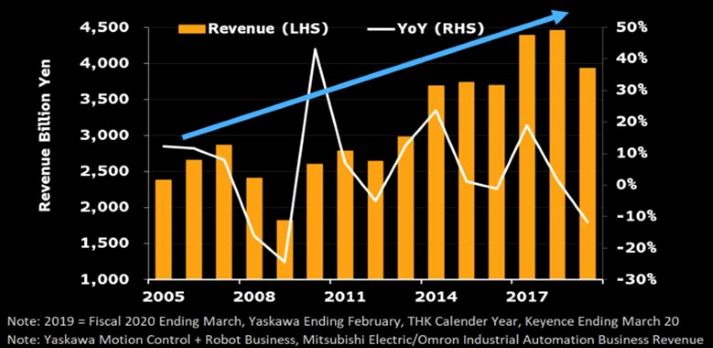

自動化市場の過去成長トレンドも堅調な市場成長率見通しを支える

自動化市場は今後も堅調な成長が続く可能性が高いとみています。過去の成長トレンドを見ても、減速期間はあっても長期トレンドとしては堅調だったと言えるでしょう。主要な工場自動化機器製造メーカーの関連売上高を合算すると、19年度までの15年における年平均成長率は4.2%と、GDP成長を優に上回る堅調な成長を示しています。その間、08年の金融危機のほか、10年代半ばには停滞期もあり、直近19年度には新型コロナ、米中貿易摩擦の影響もありました。3度の市場停滞時期があった上での成長水準です。08年金融危機直後の底からピークの18年度までで見ると、年平均成長率は9.3%とより高い水準となります。

日本の主な工場自動化関連銘柄には、SMC、キーエンス、ファナック、三菱電機、安川電機、オムロン、ハーモニック・ドライブ・システムズ、ナブテスコ、THK、CKDなどがありますが、部品、ネットワークなどバリューチェーンを考慮すればさらに幅広くなります。

ファクトリーオートメーション市場トレンド

Source: Core Factory Automation Company Filings

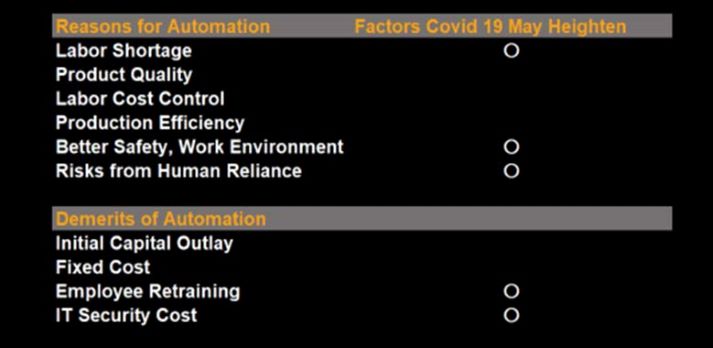

工場自動化のインセンティブはパンデミック後さらに高まる

工場の自動化を推進する理由は、労働力不足、製品の品質向上、労務費抑制、製造効率向上など様々であり、日本においては特に労働力不足、海外新興国においては製品品質向上や労務費抑制などが大きなインセンティブとなるでしょう。新型コロナの感染拡大によって工場の自動化を行うインセンティブが高まったとみています。労働環境の改善が進まない中では作業員はより安全な職場を選ぶ可能性があることや、経営者側においては、従業員の感染リスクによる操業影響を加味する必要が出てきたことが背景にあるでしょう。一方、工場の自動化にはデメリットも存在します。自動化水準が高まれば、従業員の再配置コストや製造装置の接続などによるセキュリティーコストが高まる可能性があるでしょう。

工場自動化インセンティブと新型コロナ

Source: Bloomberg Intelligence

ブルームバーグ・インテリジェンスによる詳しい分析は、ブルームバーグターミナルにてご覧いただけます。アナリストへのご質問および無料デモのご要望はこちらから。