BloombergNEF

本稿は、ブルームバーグNEFのAPAC電力・炭素市場担当アソシエイト、オニール 萬里子が執筆したリポートのサマリー版日本語訳です。BNEFの契約者様は、こちらからリポート全文(英語のみ)をお読みいただけます。

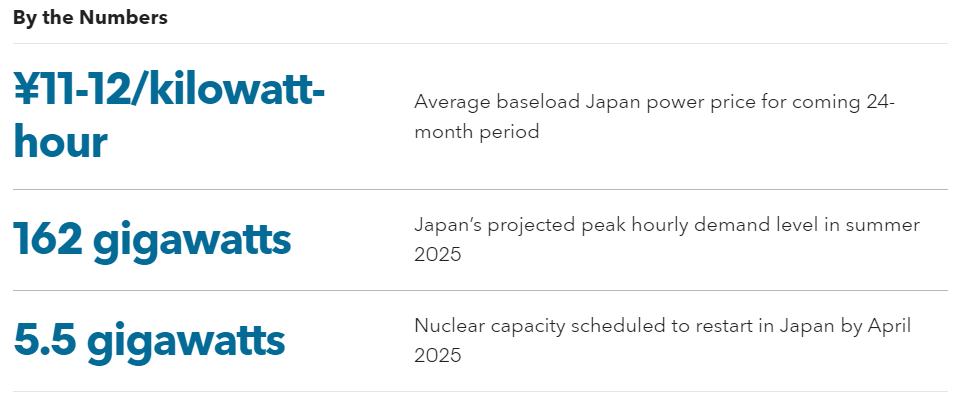

自由化した電力市場として世界3位の規模を誇る日本では、2022年にガス価格の高騰と供給不足により電力価格が急騰したものの、その後は安定を取り戻している。ブルームバーグNEF(BNEF)では、日本の電力価格の高騰は今後も落ち着き、今後2年間の価格は平均で1キロワット時(kWh)当たり11-12円(1メガワット時当たり71-77ドル)になると予想している。需要が伸び悩む中、原子力と再生可能エネルギーによる発電能力の増強がこうした動きを支えることが予想される。しかし、太陽光発電の普及が拡大する一方で、需要が天候に大きく左右される状況は、ダックカーブ現象の深刻化と日中のボラティリティーの拡大につながる。

- BNEFでは、日本の月間平均電力価格は2025年1月に1kWh当たり15円前後でピークに達すると予想している。同価格は、2024年に前年比で11%低下し、続く2025年は2%上昇するとみられている。エネルギーの輸入依存度が高い日本において、電力価格は、世界の商品市場、特に液化天然ガス(LNG)市場の動向から強く影響を受ける。引き続きガス火力発電が、大半の時間帯における電力価格を決定する限界的な発電技術となっているためである。

- 供給は、徐々に需要を上回っていく。BNEFでは、今後24カ月間で16GWの発電容量拡大を予想している。これは利用可能容量(停電と発電の間欠性を考慮)の7%に相当する。一方で、人口減少に伴うベースロード電力需要の低下は、気温に関連する変動需要の増加により多少緩和される。BNEFでは、2025年の総電力需要が平均847テラワット時になると予想している。つまり、需要は今後2年間で2023年よりも0.3%程度減少し、その間にエネルギートランジションによって促進される新たな電力需要減には、ほとんど影響を及ぼさないとみている。

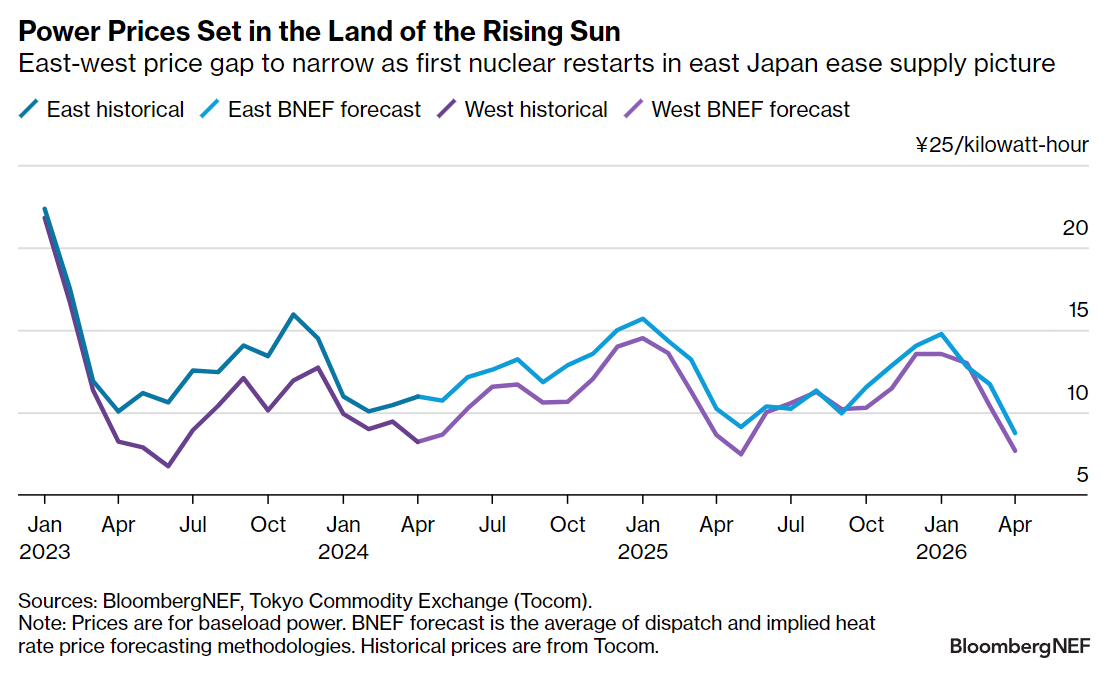

- BNEFの予測は、現在のフォワードカーブよりも平均的に弱気である。フォワードカーブに基づくベースロード電力価格は、BNEFのモデルによる予測に対して東日本で1kWh当たり2円、西日本で同0.2円のプレミアムとなっている。東西の価格差は、東日本で待ち望まれている原発再稼働の遅れという大きな不確定要素に対するリスクプレミアムを示唆している可能性がある。直近で計画されている5基の原子力の再稼働が数カ月遅れるシナリオにおいては、2025年7月までの1年間で平均システムプライスが1%上昇し、この期間に国内電力セクターのLNG需要が約20カーゴ増加すると考えられる。

- 原子力発電の再稼働と再生可能エネルギー発電設備の建設が続けば、日本の電力システムに限界コストの低い発電容量が導入される。この場合、発電エネルギー構成にガスが占める比率が低くなる時間が増える。ただし、その実現には微妙なバランスが問われることになる。石炭価格が高止まりする中で、ガス価格の低下が続けば、発電燃料のガス転換が促進される可能性がある。

リポート全文はこちらから。