Read the English version published on October 22, 2022.

本分析はブルームバーグ・インテリジェンスのESGリサーチのダイレクターAdeline Diabと同じくESGアナリストRahulMahtaniによるものでブルームバーグ ターミナルに最初に掲載されました。

新たに発表されたBIカーボン・ポートフォリオはBIカーボンスコアの高い銘柄と低い銘柄のロングとショートのポジションを保有しています。これにより各セクターの脱炭素化を主導する企業へのエクスポージャーを提供しながらドローダウンを制限できる可能性があります。またクオリティ銘柄重視の戦略を採用しており、ポートフォリオの5分の2はユニバースで収益性が最も高い企業のロングポジションを保有しています。

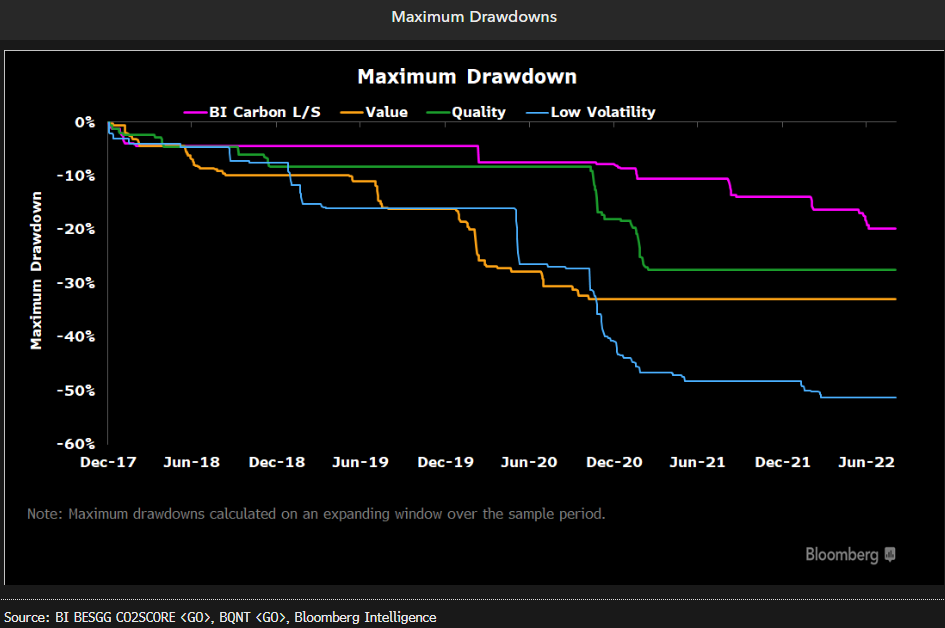

ドローダウンの減少により下方リスクを低減(修正)

BIカーボン戦略の最大ドローダウンは、株式ファクターと比較して減少しておりポートフォリオの二酸化炭素排出量目標に焦点を当てながら、下方リスクを抑制できることを反映しています。この戦略では、各セクターにおけるBIカーボンスコアが上位と下位の銘柄の30%をそれぞれロングとショートポジションで保有し、気候変動に関する目標を最も高く設定する企業と最も低く設定する企業間のスプレッドを捉えます。このスプレッドは下方リスクに対するプロテクションも提供します。2018年以降の最大ドローダウンを見るとこの戦略では19.8%です。バリュー銘柄(32.9%)、クオリティ銘柄(27.4%)、低ボラティリティ銘柄(51.3%)など他の標準株式ファクターと比較すると最も低い数値となっています。

BIカーボンスコアは、企業の現在の排出量と2030年までの目標値を、対象セクターとの相対的な関係で反映しています。データと算出手法は、BI BESGG CO2SCORE <GO>で入手できます。(対象年度を調整)

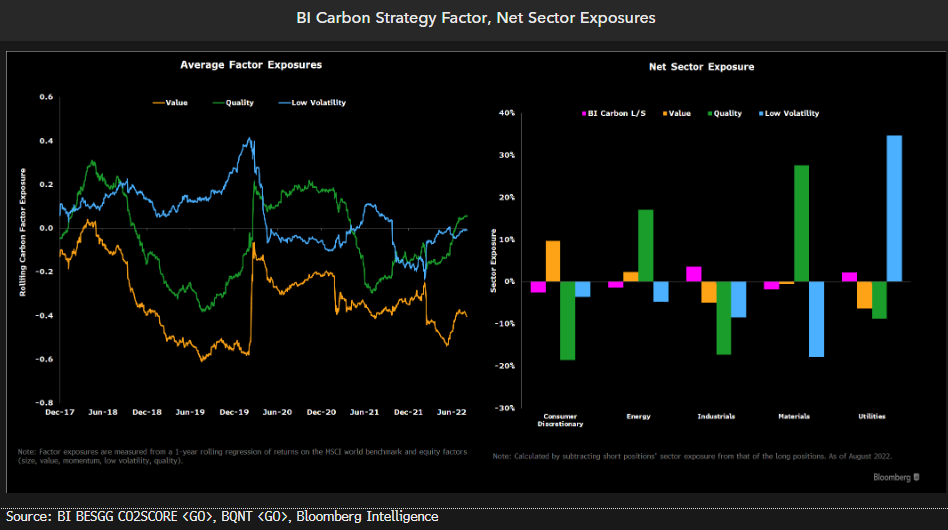

クオリティ銘柄のウエートが高まる一方で、バリュー銘柄へのエクスポージャーは引き続きネガティブに

BIカーボン・ポートフォリオの主要なファクターの要因は、クオリティ銘柄とグロース銘柄へのエクスポージャーとなっており、これらのウエートは主に収益性の高い、評価の高い企業のポートフォリオのロングポジションによって決まりますクオリティ銘柄のエクスポージャーは2022年3月以降増加傾向にあり7月はポジティブに転じました。対照的に、バリュー銘柄へのエクスポージャーは過去4年間で一貫してネガティブで8月はマイナス0.4でした。

さらに各セクターにおいて上位と下位に位置する企業の株式をそれぞれロングとショートのポジションで保有するというこの戦略のセクター中立性が、ポートフォリオにおける低ボラティリティ銘柄への僅かなエクスポージャーおよび素材セクターにおけるネットショートポジションに寄与しています。

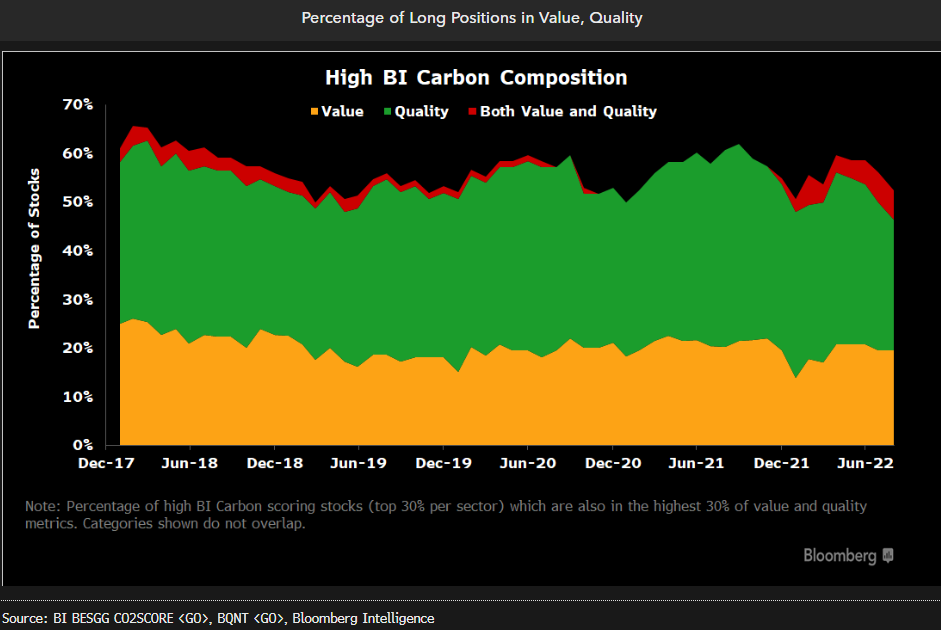

BIカーボン戦略では高スコアの収益性の高い企業を保有

BIカーボン・ポートフォリオは、最も野心的な二酸化炭素削減目標を掲げる企業の株式をロングポジションで保有することを目的としており、これらの銘柄はユニバースで最も収益性が高くなる傾向もあります。具体的には、収益性で上位30%にランクされた銘柄のロングポジションの割合は、2022年の平均で37%でした。これらの企業には、自動車セクターでは米テスラ、エネルギーセクターでは仏トタルエナジーズ、素材セクターでは豪フォーテスキュー・メタルズ・グループが含まれます。カーボンスコアの高いクオリティ銘柄が多く組み込まれていることで、セクター全体で気候変動に関する目標と財務目標の両方の追求が両立できることを示唆しています。同時に、ポートフォリオ全体のバリュー・ファクターへのエクスポージャーがマイナスであるにもかかわらず、ロングポジションの別の20%はバリュエーションの低い企業の株式となっています。