本稿は、ブルームバーグ・インテリジェンス(BI)のシニア・アナリスト田村晋一およびアソシエイト・アナリスト本間靖健が執筆し、ブルームバーグターミナルに掲載されたものです。(03/02/21)

昨年11⽉以降、⾦利上昇を「いい⾦利上昇」と捉えて株価が上昇する流れが続いてきましたが、⽶⻑期⾦利上昇ペースが加速したことで、2⽉末には市場の⾒⽅が「悪い⾦利上昇」に180度転換し、株価が下落しました。今後は⽶⻑期⾦利がどのレンジで落ち着くか次第でしょう。バリュエーション⽔準の過熱感は薄いが⾼値圏にはあります。新型コロナウイルスのワクチン普及や⽶経済対策、⾦融緩和によるカネ余りの構図が変わらないうちは⾼値継続の可能性が⾼いものの、前提が崩れれば簡単に下落するリスクが残ります。

⾦利上昇のマクロ背景は同じだが市場⼼理が180度変化

⽇⽶株式市場は、ともに2⽉後半に⾼値を付けた後、26⽇に急落しました。最⼤の要因は⽶⻑期⾦利の急上昇で警戒感が強まったことにあります。株価と⾦利には⼀定の相関があり、通常は株価上昇(下落)=⾦利上昇(下落)となりやすく、景気や企業業績の拡⼤または後退を背景に、市場⼼理がリスクオンかリスクオフの⼀⽅向に傾くことによる市場反応と思われます。この場合の⾦利上昇は「いい⾦利上昇」と呼ばれます。⼀⽅、国債⼤量発⾏による債券市場の需給悪化や⾦融危機などが意識された場合は株価下落+債券売り(⾦利上昇)と、株価と⾦利が通常と反対の動きを⽰すことがあります。こちらは「悪い⾦利上昇」と呼ばれるものです。

昨年11⽉以降は、新型コロナワクチンの普及や⽶経済対策への期待から、典型的なリスクオン傾向が続いていました。それが2⽉後半に⽶⻑期⾦利上昇ペースが加速したことで市場⼼理が⼀転し、債券市場悪化が意識されたと考えられます。マクロ状況も国債増発の可能性も全く変わらない中、市場⼼理が「いい⾦利上昇」から「悪い⾦利上昇」に180度変わったと⾔えるでしょう。

⽇⽶の株価vs⻑期⾦利

出所:ブルームバーグ・インテリジェンス

株価:⽇経平均3万円到達も⻑期⾦利上昇ペース速く警戒感も台頭

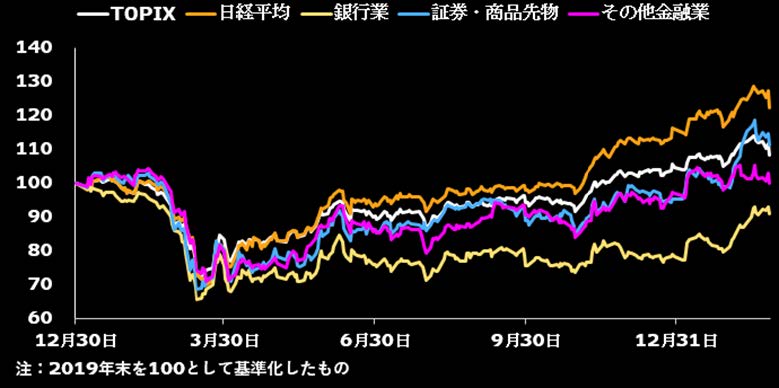

2⽉の⽇経平均は26⽇に急落も、1カ⽉間では1302円の上昇、昨年10⽉末からは約6000円、26%の⼤幅な上昇です。業種別騰落率上位には鉄鋼や資源、空運・海運とともに銀⾏と証券も並びました。証券は1⽉末発表の10−12⽉期決算が業界全体でかなり好調だったことに加え、2⽉の東証1部売買代⾦が1⽇当たり平均3.3兆円と、1⽉に続き⾼⽔準となったことが背景でしょう。銀⾏株は⽇⽶⻑期⾦利上昇に伴うセンチメント改善が⼤きく作⽤したとみられます。また、2⽉はグロース指数−0.4%対バリュー指数+6.8%と、3カ⽉連続でバリュー指数優位が続きます。銀⾏をはじめ、バリュー株など出遅れ株へのシフトは強い相場のサインですが、ベースにあるワクチン普及、経済回復、⾦融緩和によるカネ余りと⾔った条件が変わらない間は売り圧⼒が⾼まらない可能性があります。ただし条件が崩れた時の急落リスクは残ります。

TOPIX、⽇経平均と⾦融業種別インデックス推移

出所:ブルームバーグ・インテリジェンス

⾦利・為替:リスクオン継続も⻑期⾦利上昇ペースが速く先⾏き注視

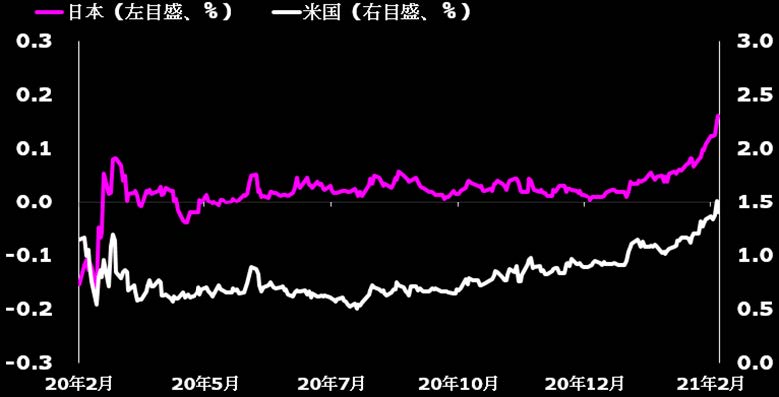

2⽉の⾦利・為替・商品市場は、昨年11⽉後半以降のリスクオン傾向がさらに加速した印象です。⽶⻑期⾦利の上昇幅が2⽉だけで37.5ベーシスポイント(bp、1bp=0.01%)、年初来では52bpと⼤きく、原油も⽉間9.30ドル⾼、⾦119円安、ドル・円は1.5円の円⾼と、いずれも変化幅が⼤きいです。⾦利上昇スピードの速さから株式市場を中⼼に警戒感が台頭して、26⽇はリスクオフ⽅向への揺り戻しが感じられましたが、株式市場以外の変化は⼩幅で、依然として新型コロナワクチンの普及、⽶中景気主導での世界経済回復、⽶⼤型経済対策による景気押し上げ期待などを背景としたリスクオン局⾯の⾼値圏にあると⾔えるでしょう。今後は⽶⻑期⾦利上昇がどこで⽌まり、どのレンジに落ち着くのかが⾒えてくれば、市場⼼理も落ち着くでしょう。

⽇⽶⻑期⾦利の推移

出所:ブルームバーグ・インテリジェンス

バリュエーションから⾒た過熱感は薄いが⾼値圏にある

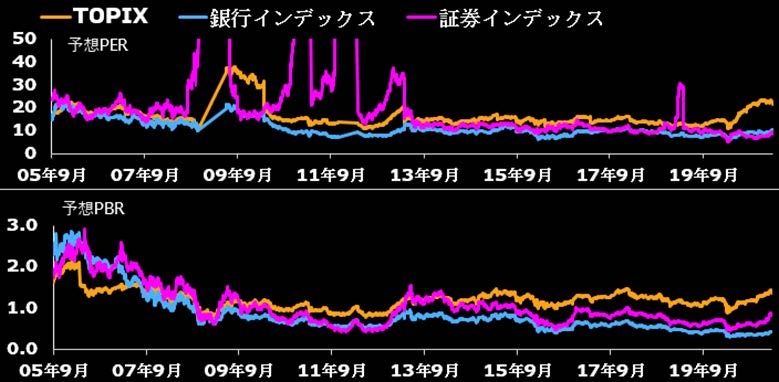

昨年11⽉以降の4カ⽉間の株価上昇率は⽇経平均が+26.1%、TOPIX+18.1%、銀⾏+23.1%、証券+31.3%といずれも⼤きく、上昇した後に⼀旦⼩休⽌しても数⽇後には再び上昇、結果的にほぼ⼀本調⼦の相場展開が続いており、過熱感を懸念する声も聞かれます。ブルームバーグのコンセンサス予想に基づくPER(株価収益率)を⾒ると、3⽉1⽇終値でTOPIXが21.9倍、銀⾏業10.4倍、証券業8.8倍。TOPIXは直近10年間での最⾼値圏だが、銀⾏は13年と15年の2回、証券業は過去何度も今より⾼い⽔準を記録しています。さらにさかのぼれば「ITバブル」と呼ばれた2000年は50−100倍、株価上昇局⾯の05−06年は25倍を超えていました。PBR(株価純資産倍率)はTOPIX1.3倍、銀⾏業0.4倍、証券業0.8倍だが、06年以前は3指数とも2倍を超えている時期が多くありました。短期的に上昇スピードが速いとは⾔え、バリュエーション⽔準は過熱とは⾔い難いです。ただし、過去10年間の⾼値圏ではあります。市場前提が崩れる材料が出れば簡単に下落するリスクは残ります。

コンセンサス予想基準のPERとPBR

出所:ブルームバーグ・インテリジェンス

ブルームバーグ・インテリジェンスによる詳しい分析は、ブルームバーグターミナルにてご覧いただけます。アナリストへのご質問および無料デモのご要望はこちらから。