本記事はJanos Renz-HotzとGary Stoneが執筆したものです。ブルームバーグ端末上で最初に発表されました。

このブログシリーズでは、MiFID IIがOTC債券取引をはじめとする執行プロセスにどのような影響を及ぼすか、そして企業が最善の成果を得る上でトレードを再構築する能力がいかに重要であるかについて考察します。

企業が最良執行データを執行プロセス(結果)の改善に利用しないのであれば、そのデータを生成することに何の意味があるのでしょうか? 最良執行の「フィードバックループ」は、MiFID Iの下で、投資家保護などを目的として概念化されました。ファンドが受け取る執行価格の質は、ファンドのパフォーマンスや投資家(顧客)が得る結果に直接影響します。ファンドの投資目標に合致したトレード戦略を展開するには、執行関係者、プロセス、テクノロジーを連携させるべきでしょう。英金融行動監督機構(FCA)は、体系化された強固なプロセスを通じて執行分析を行うことで、訓練(人)、ワークフロー(プロセス)、アプローチ(流動性調達テクノロジー)に変化をもたらし、顧客の利益を継続的に向上しなければならないとの見解を示しています。しかし、現実にはこうしたことは行われていないとFCAは述べています。

MiFID Iが施行されてから約7年後、FCAは2014年版の最良執行およびペイメント・フォー・オーダーフローに関するテーマ別レビューを発表し、業界に対して「ほとんどの企業は、最良執行が行われなかったり顧客に不利な結果が生じたりすることを防ぐための効果的な監視能力を有していない。(中略)さらに、多くの場合において、監視結果をどのように経営情報に取り入れているのか、また、その結果を見つかった不備の是正に向けてどのように利用しているのかを明確にしていない。」と指摘しています。2017年5月に発表された最新レビュー「最良執行の効果的な監視を実現していない投資運用会社」では「ほとんどの企業は、テーマ別レビューで示したFCAの見解を理解していなかった」、「一部の企業は、示されたデータに基づく執行プロセスの改善を証明できず、確認作業は主に『チェックボックス』形式で行われていた」と述べています。

OTC債券トレードに対象を拡大

MiFID IIにより、規制のレベルが引き上げられます。適用対象のアセットクラスが増えるだけではなく、一定のプロセスが要求されるからです。2018年1月3日の施行日に向けて対応を急ぐ中、業界はRTS28のデータ取得、分析、透明性の要件を注視してきました。しかし、義務付けられているのはデータ収集と報告だけではありません。企業は不備を特定することを目的として、注文執行の仕組みと執行方針の有効性を監視していることを証明しなければなりません。さらに、必要に応じて是正措置を講じていることを証明できなければならないのです。

最良執行の対象がOTC債券トレードにまで拡大するのに伴い、FCAは「フィードバックループ」についても懸念しているようです。2017年5月に発表された最新のレビューの中で、FCAは「MiFID IIは、企業が注文を執行する際、またはOTC商品の売買について判断を下す際には、顧客に提示する価格の公正性を確認することを具体的に義務付けている。従って、MiFID IIへの準備を確実にし、将来的にFCAの規則に準拠するためには、企業はこうした種類のトレードに関して現行の慣行を改善する必要がある」と指摘しています。

なぜフィードバックループが必要か

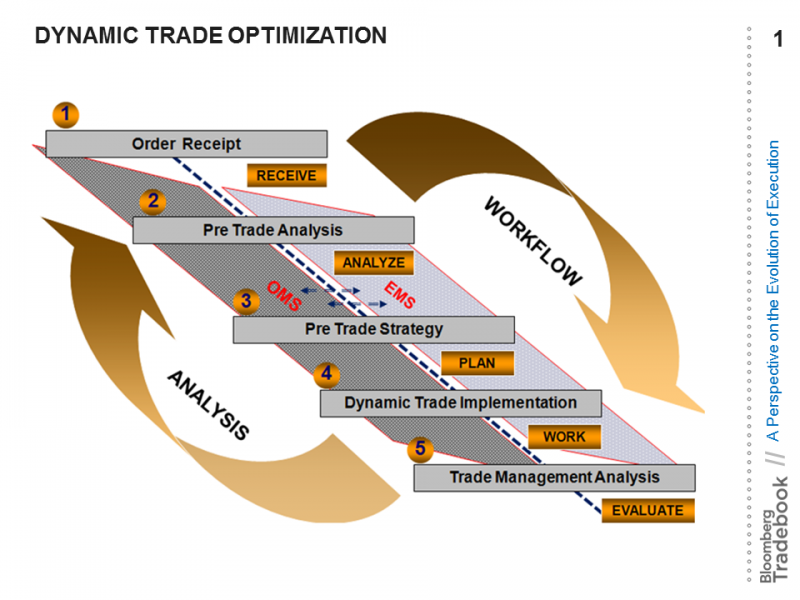

最良執行は、終わりのない進化プロセスであり、FCAが指摘したとおり、ボックスにチェックを入れることではありません。ブルームバーグ・トレードブックは、執行ワークフローのさまざまな段階にまたがる、トレード最適化の動的なプロセスとして、最良執行を視覚化しました(図表1)。

注文が伝達されると、執行意思決定者の行動から最良執行は始まります。これには、取引前分析(トレード状況の評価)、取引前の戦略構築(ブローカーとトレード戦術の選定)、動的トレードの実施(トレードの過程で戦略を調整)などが含まれます。

執行意思決定者のすべての判断は、注文執行方針に記載された最良執行の原則と目標に基づきます。この方針は、MiFID Iでは株式に対して策定が求められていましたが、MiFID IIでは他の資産クラスにも策定の対象が広がります。評価、すなわちフィードバックループは、執行の過程で何が起こっているのかを理解し、取引前分析、取引前戦略構築、動的トレードの実施のすべてに関する判断、またはそのいずれかに関する判断がファンドの投資目標と一致しているかどうか、またはその判断を精緻化する必要があるかどうかを確認する上で極めて重要です。

【図】

DYNAMIC TRADE OPTIMIZATION:動的トレードの最適化

Order Receipt:受注

RECEIVE:受理

Pre Trade Analysis:取引前分析

ANALYZE:分析

Pre Trade Strategy:取引前戦略構築

PLAN:構築

Dynamic Trade Implementation:動的トレードの実施

WORK:実行

Trade Management Analysis:トレード管理分析

EVALUATE:評価

Analysis:分析

Workflow:ワークフロー

A Perspective on the Evolution of Execution:執行の進化における見通し

トレード管理分析はフィードバックの確認であり、実際の執行結果と執行のベンチマークを比較します。これは株式では十分に確立されていますが、債券、中でもOTCトレードでは高度化が進んでいません。債券トレードはDEAL/MTCHのブロックトレードが大半を占めるため、FCAが執行価格の公正性を重視するのも当然でしょう。

次回のブログ記事では、透明性要件、流動性の分析要件を取り上げるほか、定量的手法が異常な約定値を特定するための優れたコンプライアンス上の「代理価格」を設定するのにどのように役立つのか、新たなトレードの再構築技術がコンプライアンスマネジャー、ポートフォリオマネジャー、ヘッドトレーダーによる執行プロセスの把握と改善をどのように支援するのかに注目します。

ブルームバーグは、さまざまな資産クラスを対象とするBTCAを通じて、ブローカー・ニュートラルで透明性の高い取引コスト分析を提供し、MiFIDⅡ最良執行要件の遵守をサポートします。詳しくはブルームバーグ端末で GOと入力するか、弊社ウェブサイトをご確認ください。

1 https://www.fca.org.uk/publication/thematic-reviews/tr14-13.pdf at 5.