本稿はTom KingsleyとGabriel KanによってTraders Magazine向けに執筆されたもので、ブルームバーグは使用ライセンスを得ています。

バイサイドトレーダーは投資プロセスにどれほどの価値をもたらしているのでしょうか。2016年アジアトレーダーフォーラムにおけるブルームバーグ トレードブックの調査では、過半数(56%)の回答者が、トレーダーのパフォーマンス評価にベンチマーク価格対比の標準的取引コスト分析(TCA)を使用していると回答しました。しかしながらこの単純な方法では、リターンを得るためにトレーダーが取っているリスクを適切に評価することができません。これに代わる方法としてよく使われるのがシャープレシオ(=平均パフォーマンス÷標準偏差)を比較する方法です。一方、シャープレシオの欠点は注文の執行難易度(プロファイル)を考慮しない点です。すなわち、注文執行が容易な市場環境であれば、それだけでトレーダーの評価が上がってしまうのです。バイサイドトレーダーは、本来、注文の執行難易度を加味したパフォーマンスで評価されるべきです。そこで私たちは、注文執行を評価する際に重要な3つの要素を特定しました。

- パフォーマンス指標

- リスク指標

- 注文の執行難易度

表1 アジアトレーダーフォーラム2016における調査結果

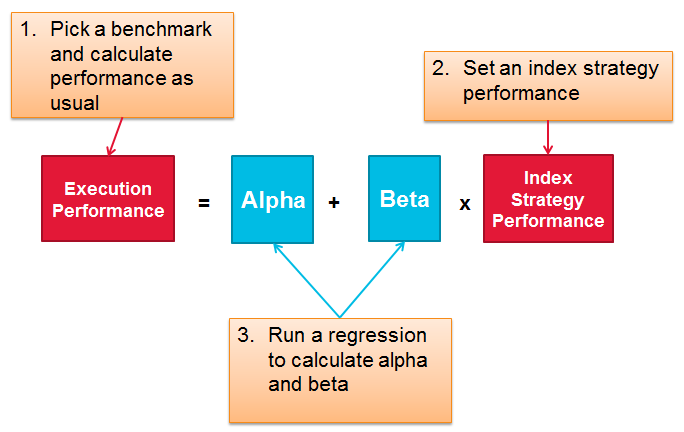

私たちは、上記3つのクライテリアを1つの枠組みに落とし込んだ新しいアプローチを開発しました(図1)。このアプローチは、投資におけるアルファの評価に一般的に使用されている資本資産価格モデル(CAPM)に類似しています。最初にベンチマークを選び、各注文執行のパフォーマンスを標準的TCAで算出します。次にいわゆる「インデックス戦略」を設定し、注文執行ごとにインデック戦略のパフォーマンスを評価します(インデックス戦略の詳細については後に解説します)。最後に、注文のパフォーマンスとインデックスのパフォーマンスの回帰分析を行いアルファとベータを算出します。アルファはリスク調整後の純付加価値、ベータはそのインデック戦略に関するリスク評価となります。

図1 リスク調整後のアルファ、ベータを用いた注文執行パフォーマンス評価の枠組み

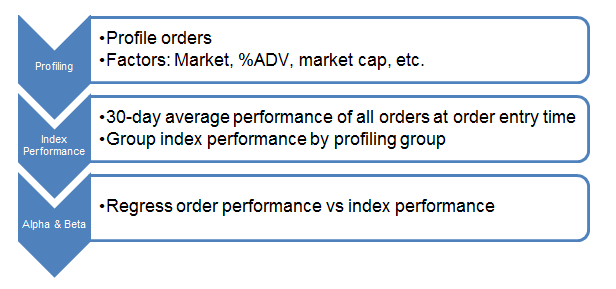

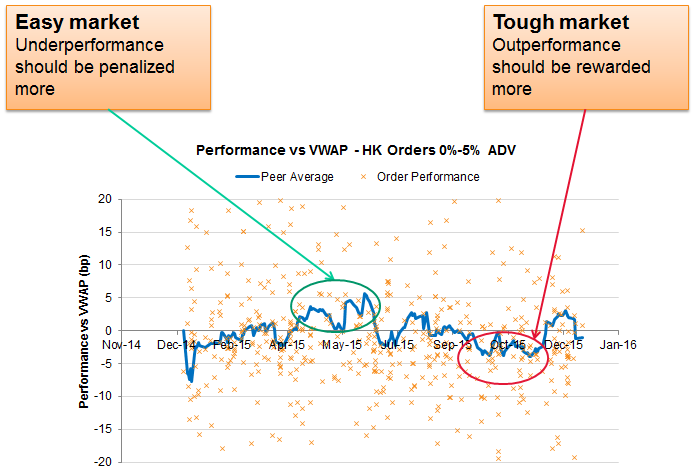

本稿では、インデックス戦略のパフォーマンスを同種の注文の平均値として算出します(図2)。それぞれの注文について、過去30日における同様の難易度の注文を抽出し、それらの平均値をインデックスのパフォーマンスとします。図3は、上記の平均値と個々の注文を時系列でプロットしたものです。難しいマーケットでアウトパフォームするトレーダーを高く評価し、やさしいマーケットでもアンダーパフォームするトレーダーを低く評価するというのがこのアプローチの考え方です。

図2 同種の注文の平均値をインデックスとする

図3 同種の注文の平均に対する相対的パフォーマンス

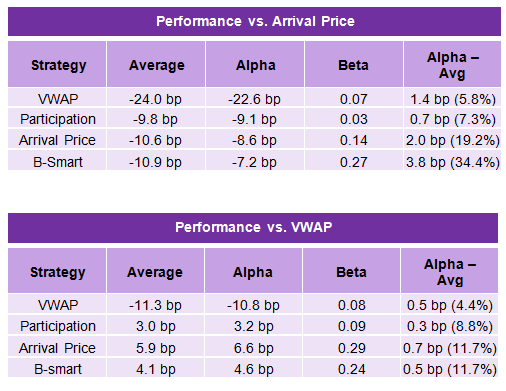

表2は、2015年の香港における注文をアルファ・ベータ・モデルで解析した結果です。リスク調整後では、流動性追求型動的モデルのBスマートが最もよいパフォーマンスを示しました。また、最も大きなリスクを取っていたのもBスマートでした。一方でVWAP戦略はアルファが最少でベータはほぼゼロでした。これは静的戦略であるVWAPが大きなリスクを取らずかつリターンも低いことを示しています。

表2 リスク調整後パフォーマンスとアライバルプライスもしくはVWAPの比較

平均=サンプル期間における単純平均パフォーマンスアルファ=リスク調整後パフォーマンス。ベータ=他の注文のパフォーマンスに対する感応度。

私たちの枠組みでアルファはバイサイドトレーダーがもたらしたネットの価値を示します。ベンチマーク対比の標準的パフォーマンス評価とは通常一致しませんが、一致する場合もあります。それはユニークな流動性にアクセスしたりユニークな戦略を取ったりした場合で、他の注文に対する相関が低く全体のパフォーマンスは100%アルファとなります。ユニークな流動性にアクセスしたり、ユニークな戦略を取ることにより他の取引をアウトパフォームするバイサイドトレーダーのスキルは、リスク調整後のアルファに反映されます。これはファンドマネジャーがインデックスをアウトパフォームする場合のアルファと同様です。

パフォーマンス、リスク、注文の執行難易度こそが、注文執行のパフォーマンスを評価するために不可欠な要素です。本稿で推奨したアルファ・ベータ・アプローチは、3つの要素を同時に評価する統合的な枠組みです。バイサイドトレーダーのトレーディング戦略や市場環境はさまざまですが、この新しいアプローチを使えば、それらに関係なくバイサイドトレーダーやデスクを一貫して評価することができます。