Read the English version published on December 10, 2021.

この記事は、ブルームバーグのサステナブル・ファイナンス・ソリューションズのビジネスマネジャーで、欧州委員会のサステナブル・ファイナンス・プラットフォーム委員でもあるNadia Humphreysが執筆しました。

欧州委員会が設置したテクニカル・エキスパート・グループ(TEG)が、低炭素経済への移行に伴うツールとしてパリ協定整合ベンチマーク(PAB)を最初に導入したのは2019年のことでした。PABは、低炭素で気候変動に強い世界経済へ資本を再配分することを目的とした指標グループです。

これらのベンチマークには、投資戦略における脱炭素の取り組みを測定するための適切なツールを投資家に提供するというメリットがあります。例えば、世界の平均気温上昇を2°C以下に抑えるために炭素を削減すると主張しているファンドの場合、アセットオーナーはそのファンドが適切な脱炭素インデックスの有意義な比較ポイントとして指標になっていることを期待するでしょう。

要するにPABは、パリ協定に協調し続けるために必要な野心的な気候シナリオと脱酸素率の達成に関し、投資家が協調しているかどうかの透明性を向上させるのに役立つものです。

PABになる意味とは

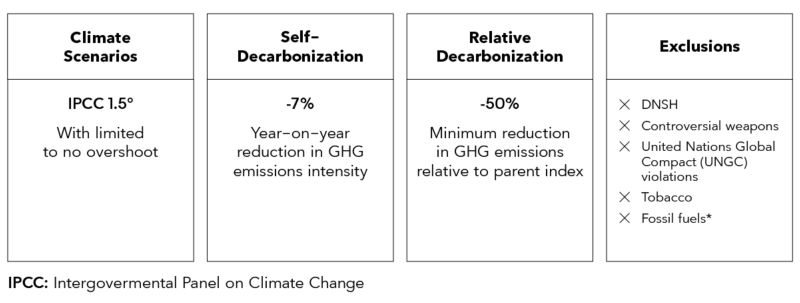

PABは、1年目にファンドの親指数と比較して温室効果ガス(GHG)排出量50%削減し、それ以降はファンド自体と比較して前年比7%削減することが求められます。また、EUタクソノミーの 「著しい害を及ぼさない(DNSH)」基準の準拠など、多くの除外要件もあります。以下の表は、EUパリ協定整合ベンチマーク(EU PAB)に対し、TEGが推奨する最低基準を示したものです。

* 化石燃料エクスポージャーの除外基準:

1) 収益の1%以上を石炭と褐炭の探査、採鉱、採掘、販売、精製から得ている企業

2) 収益の10%以上を石油燃料の探査、採掘、販売、精製から得ている企業

3) 収益の50%以上を気体燃料の探査、抽出、製造、販売から得ている企業

4) 収益の 50%以上を 100gCO2e/kWhを超えるGHG強度の発電事業から得ている企業

厳格なPABの主な特徴

1)非報告企業の炭素データの取り扱い

現在、多くの企業がスコープ1、2、3の炭素排出量データを完全に開示していません。この格差を埋めて指標の炭素目標を説明するため、ベンチマーク提供者は炭素排出量の推定値に頼ることになります。しかし、こうした炭素排出量の推定値を算出するにあたり、多くの場合は非報告企業の排出量を推定するための基準として、比較対象企業グループの平均値または中間値が使用されます。

PABを設計したTEGのメンバーである Andreas Hoepner氏に言わせると、「炭素排出量の推定値は、値が良い企業ほど報告し、良くない企業ほど沈黙しているため、バイアスがかかる可能性がある」そうです。

つまり、炭素排出量の多い企業では、実際の炭素排出量よりも良い値に見える可能性があるのです。したがって、炭素排出量の推定値が普及する方が企業にとっての利益となり、実際の炭素排出量報告を思いとどまらせることになってしまいます。

自身も執筆に関わったハンドブックで、Hoepner氏は「国連の予防原則(1992年)に基づいた企業GHGデータ推定値の算出推奨する。迷ったら企業側でなく地球側を配慮することだ。予防原則を適用することで、企業のGHGデータが過小評価されることを防ぎ、その結果、企業がGHG排出量報告を開始または強化する意欲が生まれることになる」と述べています。

炭素排出量の推定値によって、インプット(エネルギーや資源の投入量)、排出方法、アウトプット(二酸化炭素と廃棄物排出量)だけでなく、企業の規模や所在地など、ふさわしい炭素プロファイルが構築されます。その後、推定モデルは似たような業務を行っている企業に対し、各推定値の確率分布に異なるパーセンタイルを提供することになります。商品にPABのような予防原則を適用するためには炭素排出量は過大評価されるべきで、75パーセンタイルから最大99パーセンタイルまでを目指すのが理想です。そうすることでバイアスを防ぎ、企業が実際の炭素排出量を開示することを促進します。

2)著しい害を及ぼさない(DNSH)

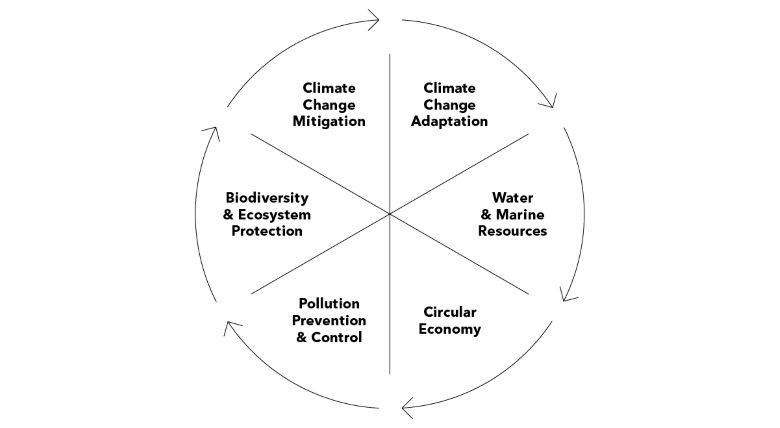

厳格なPABのもう1つの主要な特徴は、EUタクソノミーのDNSH要件を取り入れていることです。EUタクソノミーには非常に厳格な要件があり、タクソノミー適格セクターで事業を運営する企業は、気候変動適応、水・海洋資源、循環経済、公害防止・管理、生物多様性と生態系保護、気候変動緩和というの6つの目標に向けて著しい害を及ぼしていないことを開示するように規定しています。

DNSHを実証するために準拠すべき明確なセクター固有のテストがあります。重要な点は、これはある組織が環境法上の罰金や制裁対象になるかどうかを示す、論議を呼ぶようなデータセットと同じではないということです。DNSHの要求はそれよりも詳細なものです。

炭素排出量データに関して前述した通り、DNSHテストをPABに適用する場合の限界は、やはり企業の開示状況不足です。この場合、企業がDNSHテストに合格しているとの証拠を示さないのであれば、予防原則の下、害を及ぼしていると指摘すべきです。しかしひとまとめに除外アプローチを取るよりも実践的な解決策は、企業がどの程度EUタクソノミーの詳細な規制要件に準拠しているかを示すことです。そうすることで開示状況の改善が促進されるでしょう。

3) 限定的なトラッキングエラー

最終的に投資家は財務リターンを求めているため、できる限りエラーを減らして同一セクターの分散と業績を追跡することが重要です。PABにもっと多くのESGや気候に基づくユースケースがあることは確かですが、多くの場合、シンプルな方がよいのです。親指数によく連動しつつもパリ協定に整合する炭素パフォーマンスを達成できるファンドが理想的でしょう。

ブルームバーグのサステナブル・ファイナンス・ソリューションの詳細については、こちらをクリックしてください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。