Read the English version published on March 21, 2023.

2022年、複数の中央銀行がインフレ抑制のために金融政策を方向転換させたことで、かつてない大規模な金融緩和の時代は突如終わりを迎えました。米連邦準備制度理事会(FRB)は、わずか6カ月で基準金利をゼロ近辺から4%に引き上げたのです。信用収縮によって脆弱(ぜいじゃく)性が露呈する中、このような金利引き上げのスピードは、金融システムの何かが崩壊するのではないかという懸念を呼びました。こうした懸念は、米国の銀行2行の破綻という形で現実のものとなり、世界的な大手銀行であるクレディ・スイスも破綻か救済かの瀬戸際にあるように見受けられました。その後の市場の混乱は、打撃を受けた銀行が融資を引き下げ、景気後退に至るのではないかという疑問を提起しました。そしてFRBはインフレ対策と積極的な金融政策がもたらす悪影響とのバランスを取るという、より大きな困難に直面することになりました。

チープマネーが長期間続いた理由

各国の中央銀行は、2008年の世界金融危機が大恐慌の引き金にならないように、市場への資金流入を大きく増やし、低金利などの措置で企業活動を刺激しようと試みました。景気回復が著しく遅かったことを受け、FRBは何年もにわたって低金利を維持し、新型コロナウイルスのパンデミック(世界的大流行)発生時には再び緩和政策で対応しました。つまり、金利をゼロ近くに戻し、2022年3月まで引き上げなかったのです。

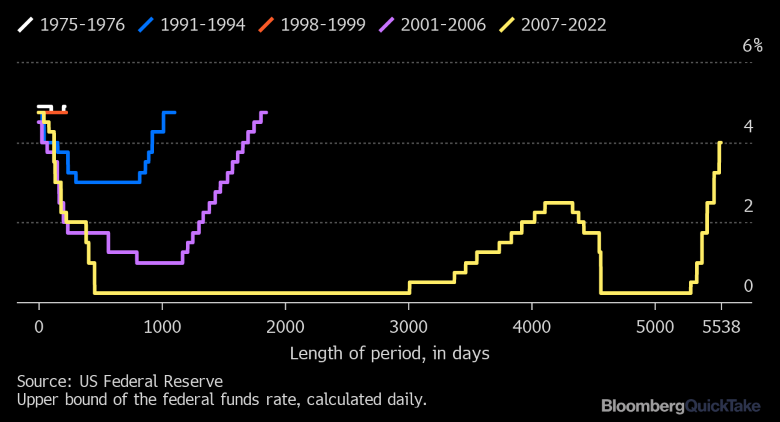

FRBの指標金利引き上げまでの年代別サイクル比較

指標金利が5%未満に設定されていた日数(2022年11月15日まで)

大規模な金融緩和による影響

2020年のパンデミックによる短期間の急落を除き、長期にわたる金融緩和は米国金融市場の目覚ましい成長期を支えました。金融危機後の米国株式市場は、値上がり益と配当金を考慮すると580%以上上昇したことになりますが、同時に、企業や国が背負う債務の大幅な増加も招きました。ニューヨーク大学スターン・スクール・オブ・ビジネスのEd Altman名誉教授(金融)がまとめたデータによると、2007年から2020年にかけて、世界の国内総生産(GDP)に占める政府債務の割合は58%から98%に、GDPに占める非金融機関債務の割合は77%から97%に急増したそうです。投資家は、短期国債のような安全な債券資産よりも高いリターンを求めて、企業に大量の資金を投入しました。高リスクのベンチャー企業の債券を購入し、信用力の低さを見過ごす替わりに高い利回りを得たのです。しかし、債務が膨れ上がっているにもかかわらず、ほとんどの先進国でインフレ率は低水準にとどまり、米国ではFRBの目標値である2%に達することはほとんどありませんでした。

起こった変化

2021年、パンデミックによる規制が緩和される一方でサプライチェーンの混乱は続き、ごう音とともにインフレが到来しました。2022年には、エネルギー不足とロシアのウクライナ侵攻によって悪化したインフレ率は、米国で9%超、欧州地域で10%に達しました。FRBを筆頭に、中央銀行各行は40年間で最速のペースで利上げを開始しました。消費者の需要を減退させることで成長を鈍化させ、結果として物価も抑制することが狙いです。FRBは3月から11月にかけて、フェデラルファンド(FF)金利と呼ばれ、市場や経済を操作する目的で使われる金利の上限を0.25%から4%に引き上げました。銀行危機以前は、中央銀行はFF金利を5%以上に引き上げ、年内はそれをほぼ維持するとエコノミストは予想していました。

金利上昇が投資家や市場に与えた影響

利上げが始まった後、投資家は金利引き上げがもたらすであろう景気減速を見越したため、米国の株式市場はピーク時から25%も急落しました。特に、パンデミック中に株価と従業員数が急増していたハイテク産業に打撃が集中しました。債券価格は過去数十年で最も大きく下落し、新規発行債の金利が高くなるとの見通しから、既存の低利回り債の価値は下がりました。投資適格債とハイイールド債のいずれの発行企業も借り入れを減らしました。米国経済の中で最も金利の影響を受けやすい分野のひとつである住宅市場では、販売が大きく鈍化しました。

金利上昇が銀行の財政難を招いた背景

2022年9月、英国国債の利回りは年金基金が採用していたモデルの想定を超える速さで跳ね上がり、年金基金が日常的に使っていたヘッジ戦略が裏目に出ました。市場の混乱を鎮めるためには、イングランド銀行の介入が必要でした。さらに2023年3月には、形は異なるものの、金利上昇がきっかけとなりシリコンバレー銀行(SVB)が破綻しました。SVBは、投資ポートフォリオの半分以上を長期国債やエージェンシー債と呼ばれる債券に投入し、他の大手銀行をはるかに上回る規模で保有していました。これらの長期債は、期間の短いものよりも高いリターンが得られます。しかし、他の長期債と同様、その価値は急激に低下していました。もっと良い時期にSVBが長期債を満期まで保有できていれば、問題にはならなかったでしょう。しかし、ベンチャーキャピタルの投資低迷を補うため、ハイテク業界の顧客層が資金を引き出し始めたため、SVBはポートフォリオの大部分を売却することを余儀なくされ、18億ドルの損失を出しました。このニュースがきっかけとなり、無保証の預金のほとんどが引き出され、3月10日には閉鎖に追い込まれました。

銀行の財政難が金融危機を招く可能性

2008年の信用市場の崩壊後、大手銀行を中心に貸出規制が強化され、金融システムの回復力に対する信頼が高まりました。しかし、金利変動の影響を受けなかった銀行はありません。米連邦預金保険公社(FDIC)によると、銀行は2022年末時点で6200億ドルの保有資産の損失を被っていました。SVBの破綻は、暗号資産(仮想通貨)の顧客向けサービスに特化していた米金融持ち株会社シルバーゲート・キャピタルの破綻から数日後に起こりました。SVBの破綻から2日後、ニューヨーク州の規制当局は預金流出の加速を懸念し、SVBと同じく中堅金融機関であるシグネチャー・バンクを閉鎖しました。連邦規制当局は緊急権を発動し、連邦預金保険が両銀行すべての預金をカバーすると述べ、ポートフォリオの価値を失った銀行を支援するためのFRBの融資プログラムの変更を発表するほど事態を深刻にとらえていました。クレディ・スイスの株価急落を筆頭に銀行株は世界的に下落し、スイス国立銀行(中央銀行)が最大540億ドルを調達する用意があると発表するまで下落は続きました。

その他に考えられる損害

今後考えられるリスクは、銀行セクターの混乱が金利上昇によってすでに悪化していた信用収縮をさらに強める可能性があることです。金融機関は、システムを揺るがす銀行の破綻がなかったとしても、経済成長を可能にする融資を提供することよりも、自社の財務強化に関心を持つようになると予想されていました。JPモルガン・チェースは、今回の銀行セクターのトラブルの余波で信用が低下したことを受け、米国経済はGDPで0.5%ー1%ポイントほど低下する可能性があると推定しています。最悪の結果は大手銀行が破綻し、信用の流れが途絶え、景気後退がほぼ確実となることでしょう。

FRBの今後の計画に与える影響

市場の動きにも表れているように、FRBの計画が複雑になることは確実です。金融安定化をめぐる懸念の高まりを受け、債券トレーダーは中央銀行の追加利上げへの賭けを捨ててFRBの利下げを織り込み始めたことで、国債利回りは世界中で急落しました。この動きの背景にあったのは、世界の銀行システムにおけるストレスが金利を一段と引き上げインフレを抑制するという、FRBの決定を試すことになるだろうとの憶測でした。同時に、インフレ率と成長率のどちらも堅調に推移している経済データが相次いで発表され、利上げ続行の圧力は今後も持続する可能性が高いことが明らかになりました。

金融引き締めが消費者や企業にとって意味するもの

2022年初頭から始まった利上げの影響は、同年末までには感じられるようになりました。米国企業にとって、新規に発行された投資適格債の平均利回りは11月までに6%前後に、ハイイールド債は11月までに10%近くにまで跳ね上がりました。特にヘルスケアなどのセクターでは、すでに人件費も増大していました。住宅ローンの30年固定金利は7%を超えて過去20年間で最も高い水準となり、住宅購入者は毎月の支払額の大幅な上昇に直面しました。また、過去2年間に米国の労働者の賃金は大幅に上昇したにもかかわらず、記録的なインフレが所得を圧迫するようになりました。米国以外では、FRBの利上げでドルが他の通貨に比べて上昇したため、新興市場におけるドル建ての国債や社債の返済コストが大幅に増加しました。今回の金融不安で、米国の中小企業や消費者向け融資の多くを担うコミュニティバンクや地方銀行が、成長を減速させるような形で資金を引き揚げるのではないか、そして経済全体が景気後退に陥る可能性が高まるのではないか、という疑問が持ち上がりました。

企業のデフォルトリスクとは

米国では資金調達が容易なことから、最もリスクの高い企業の借り手、特にプライベートエクイティ企業における債務水準のさらなる高まりにつながりました。よく引き合いに出される収益に対する負債の割合は、過去10年間にわたり、レバレッジド・ローン市場で刻々と上昇してきました。つまり、債権をまとめて債券にしたローン担保証券のポートフォリオが、より大きなリスクにさらされるようになったということです。また、世界的に見ても、支払利息を賄うだけの収益を上げられない「ゾンビ企業」の存在が目立ってきています。SVBからのベンチャー融資に頼っていた企業も、同銀行が行っていた特別な融資がなくなれば、経営が厳しくなる可能性があります。資本、労働、商品などあらゆるコストの上昇で、特に高債務企業のデフォルト率は上昇するとの予想を生みました。

本稿は、Chris Ansteyの協力の下、Jill R Shahが執筆し、ブルームバーグ ターミナルに最初に掲載されました。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。