この記事は萩原ゆきが執筆し、ブルームバーグターミナルに最初に掲載されました。

スマートフォンアプリで決済できるシステムの導入に取り組む金融機関が相次いでいる。みずほフィナンシャルグループでは、キャッシュレス社会に向けた一歩を6月に踏み出す。スマホアプリによる決済や個人間送金システムの実証実験を開始し、2020年の東京五輪・パラリンピックで外国人訪問客にも利用してもらえるよう体制を整備する。

金融庁によると、これまでに大手銀、地銀、信託銀行など139行のうち、130行が電子決済取り組み方針を公表した。福岡銀行はクレジット決済代行サービスのGMOペイメントゲートウェイと連携し、銀行口座から即座に引き落せる決済サービスを提供し始めるなど、各地域で取り組みが始まっている。

背景には、金融庁が、昨年5月成立の改正銀行法で「オープンAPI」を打ち出したことがある。これは金融機関のシステムへの接続仕様を公開しアプリ業者などがデータを活用しやすくするのが狙いで、業者との連携や協働についての方針を公表するよう金融機関に求めたほか、遅くとも20年6月ごろまでにオープンAPIにかかわる体制を整備する努力義務を課した

調査会社セレントの柳川英一郎シニアアナリストは、今回の法改正は銀行を守るためではなく、オープンAPIによる収益モデルを構築するよう銀行に迫るものだと指摘。これを受けて全国銀行協会が出した検討報告書は、API仕様の標準化などを詳細に明記しており、「ユニークな取り組みで、痛みを伴うかもしれないが大きな可能性の扉が開いた」との見方を示した。

可能性の扉

コンサルティング会社EYのフィンテック担当、ジェームズ・ロイド氏(香港在勤)も、「オープンAPIほど大きな業界変化はない」と指摘。フィンテック関連ベンチャーが金融市場に本格参入する前に、銀行が存在意義を持てる分野を確保しておく必要があるとの見方を示した。

国内では、交通系の「SUICA」や「PASMO」のほか、イオングループを中心とした流通系カード「WAON」など、チャージをして支払いをするプリペイドカード利用が浸透しているが、スマホアプリなどを使って銀行口座から直接出入金をしたり、金融機関を介さずに個人間で金銭のやりとりをする決済システムは普及していない。

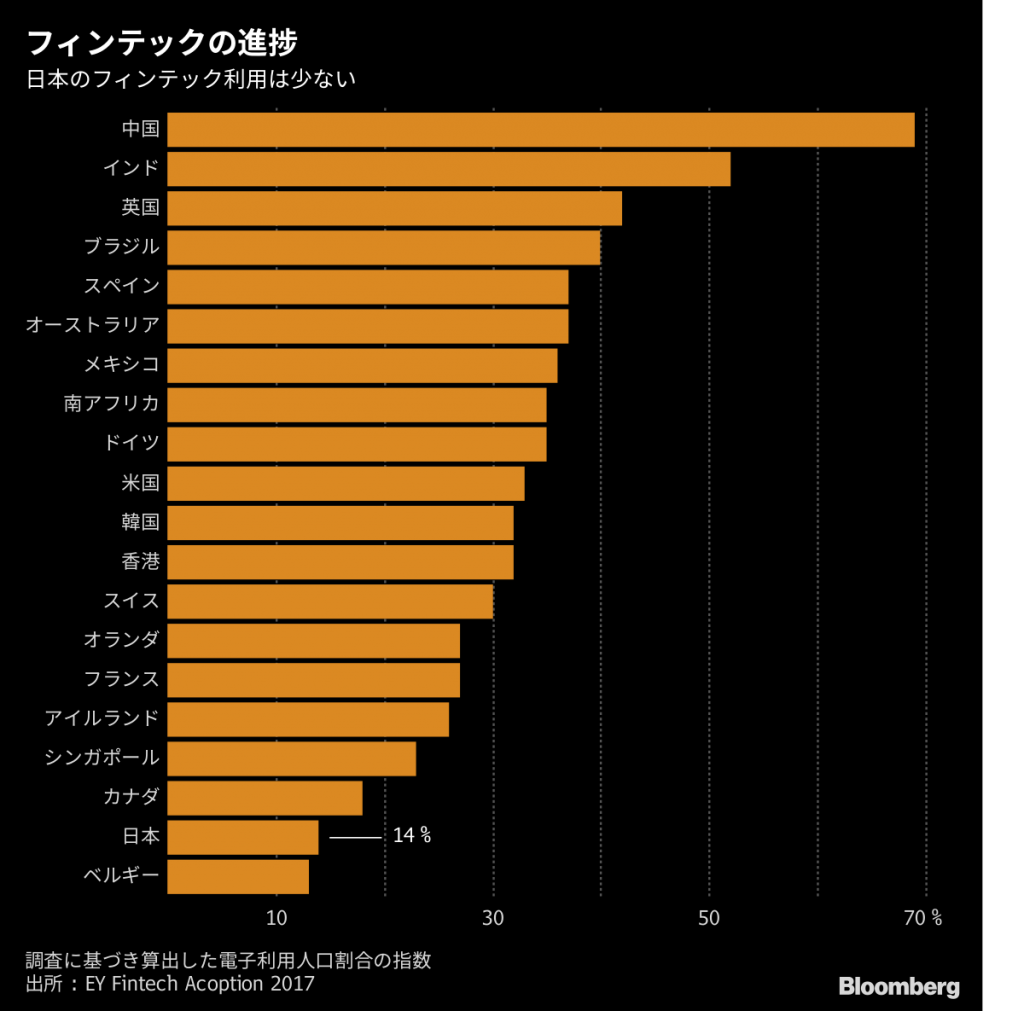

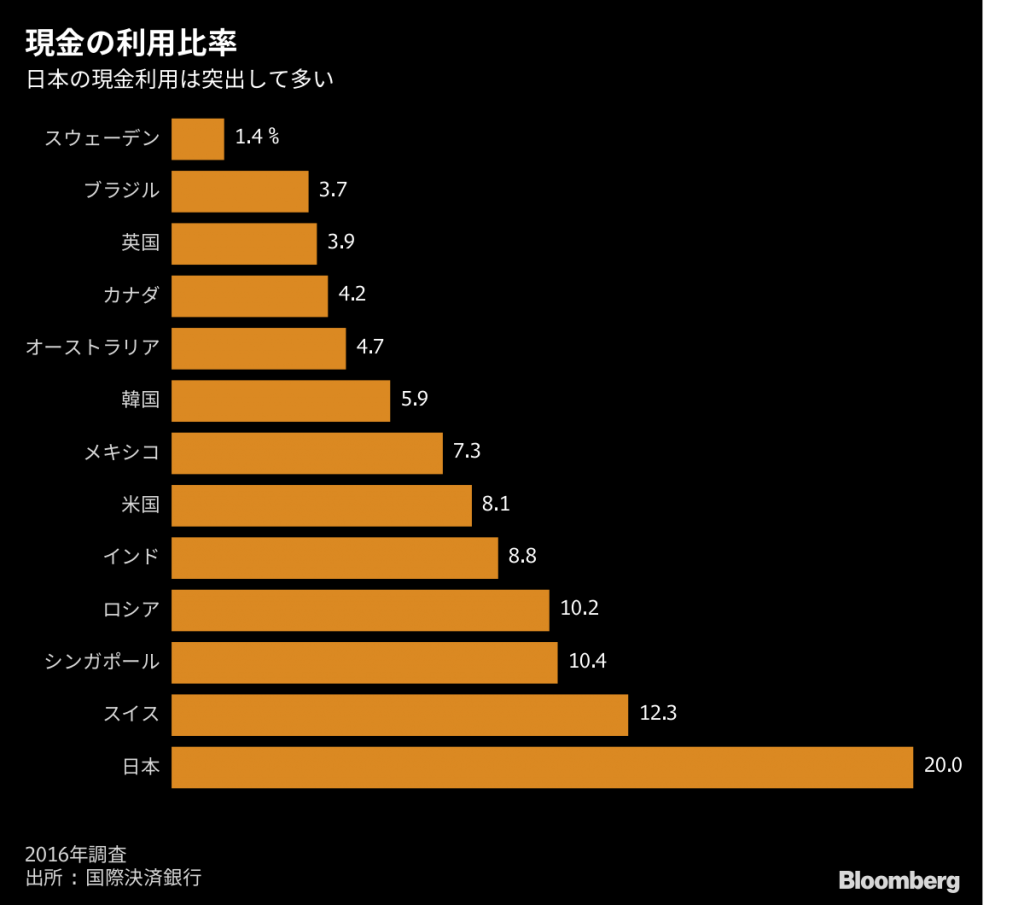

みずほFGユーロモニター・インターナショナルなどの調査を基に作成した資料によると、日本の現金決済比率は国際的に「特異に高い」のが現状で、現金取り扱いに伴う社会的コストは金融産業だけで約2兆円、小売りなどの産業も含めると約8兆円と試算。EYが公表したフィンテック技術が進んでいる国別のランキングでは、日本はメキシコやオランダ、南アフリカなど20カ国・地域中、下から2番目となっている。

1兆円のコスト削減

決済の電子化で現金を扱わなくなることのメリットは大きい。みずほFGの佐藤康博会長は3月の福島県内での会見で、現金自動預払機(ATM)の維持費などで金融機関にとって「少なくとも1兆円」のコスト削減が見込めると述べた。政府が昨年提唱した成長戦略「ソサエティー5.0」でも、利用者の利便性向上などを目的に今後10年間でキャッシュレス比率を倍増し、4割程度とすることを目指している。

各銀行が独自にシステム構築を急いだことの弊害を指摘する声もある。フィッチレーティングスジャパンの西沢かおりダイレクターは、地銀が地域内で取り組んでいる限りは広がりが期待できないため、「どこかで集約をしないと、皆が競争してもどこにも行き着かない」と指摘。その上で、途中からの統合は時間と手間がかかるため、開発段階からシステムの互換性を考えておくべきだと述べた。

QRコード

三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループなど3メガ銀行は、決済システムと小売業者の処理端末をつなぐプラットフォーム領域で、QRコードを統一規格にすることで連携した。3月の全国銀行協会会見で平野信行会長(当時)は、今後は他業態を巻き込んで魅力ある商品やサービスの開発を競うのが望ましいとの見方を示した上で、「連携すべき領域と競い合う領域を分けて考えた方がよいのではないかと思う」と述べた。

QRコードは、中国の電子決済サービス「アリペイ」での利用が広がっており、コード規格保有者は消費行動データを得られる。国内での統一規格の必要性を訴えてきたみずほFGの佐藤会長は、日本でアリペイのQRコードが一般的となった場合には、「すべてのデータが日本から外に出ていくことになる」と危機感を示し、消費者データを使って様々な新しいビジネスモデルを作っていくのは、コード統一にとどまらない「大きなオポチュニティー(機会)」と強調した。