Read the English version published on February 21, 2023.

本稿は、ブルームバーグ・マーケット・スペシャリストの中込安政、山路健、木下姿央が執筆し、最初にブルームバーグ ターミナルに掲載されたオリジナル版をブログ用に再編集したものです。

背景

世界の市場では米国の利上げ打ち止めや各国の景気後退観測を受けて年明けから利回りが低下していますが、日本国債だけは例外的な傾向が見られます。日本の長期金利の指標となる新発10年国債の利回りは、⽇銀が新たな長期金利許容変動幅の上限とした0.5%まで上昇し、東京23区の消費者物価指数は初めて4%に達しました。2022年12月に⽇銀の黒⽥東彦総裁と政策委員会メンバーは、「市場機能の改善を図るため」として、10年国債金利の許容変動幅の拡⼤に踏み切っています。

課題

日本のイールドカーブコントロール政策は新たな課題に直面しており、23年には円建て債券の損失がさらに拡⼤しかねない状況にあります。10年日本国債は足元の利回りが将来の予想利回りよりも低いため、レバレッジ投資家は、日本国債の現物を売却し先物を買い建てるというショートベーシス取引に戻っているようです。日銀は今年1-3月(第1四半期)にはマイナス金利政策を撤廃する可能性があり、スワップやフォワード市場では、23年末のベンチマーク利回りは0.75%近辺まで上昇すると予想されています。

追跡

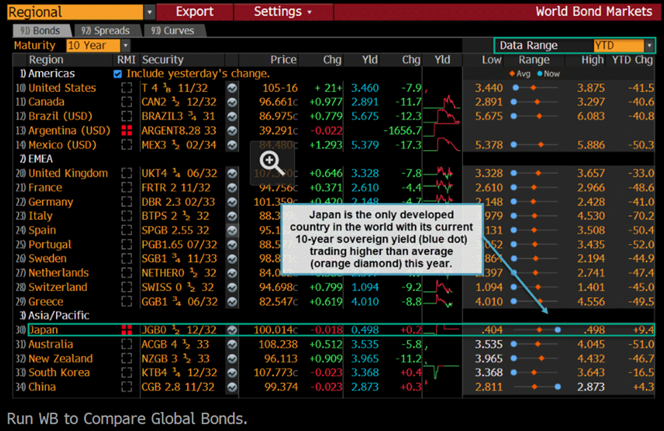

⽇本と世界各国の国債を⽐較するには、WB<GO>を実行します。10年国債の足元の利回り(青色の点)が今年の平均利回り(オレンジのひし形)を上回っているのは、世界の先進国の中で日本だけです。

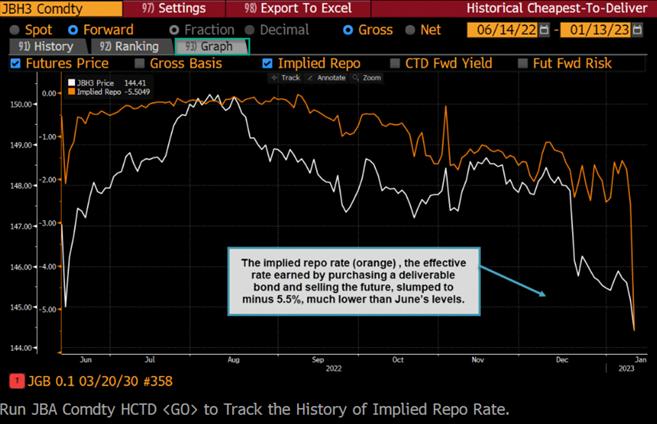

インプライドレポレートの推移を追跡するには、 JBA Comdty HCTD<GO>を実行します。日本では、22年6月中旬に日銀が歴史的介入を行った際に急増した、いわゆるショートベーシス取引(原資産の現物債を売却し先物を買い建てる取引)が戻ってきています。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。