Read the English version published on August 3, 2022.

今までグリーンラベルの役割は圧倒的にマーケティングやパブリシティでした。あまり精査されることもなく、説明責任も問われず、企業はその活動をESGに配慮したものと自由にかつ大ざっぱに位置付けることができたのです。しかし、企業がサステナビリティ目標を達成するためには、規制当局による監督が重要であることが次第に明らかになってきています。グリーン・タクソノミーの導入により、欧州連合(EU)は、これまで欠けていたサステナブルな経済活動のために一貫した正確なグリーン分類に努めています。

EUタクソノミーの報告基準は金融機関と非金融企業の双方に適用されますが、金融機関がコンプライアンス要求を満たすかどうかは非金融企業次第です。つまり、この規制の施行を達成するためには、金融機関による非金融企業のEUタクソノミー開示が必要なのです。従って、言うまでもなく、EUタクソノミーが効果的に実施されるかどうかは、開示委任法(Disclosure Delegated Act)で定義される企業報告内容の質にかかっています。

今年1月時点で特定のEUタクソノミー適格性開示が義務付けられ、報告は既に始まっています。前述の開示委任法で提供される報告用テンプレートが、より一貫性のある、正確な企業開示のための指針となります。しかし、報告量は最小限で、標準化された報告テンプレートを利用する企業はほんの一握りにすぎず、大半の企業はもっと定性的なアプローチに傾いています。

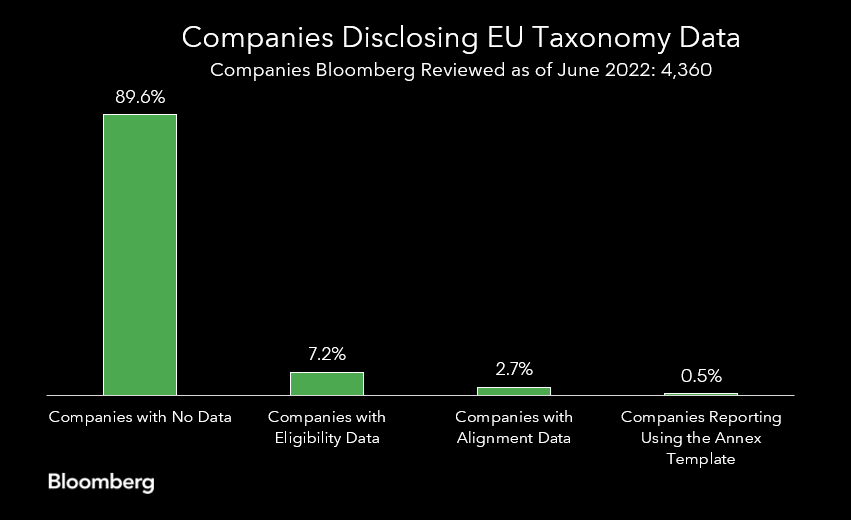

ブルームバーグは最近、4000社以上の企業についてEUタクソノミー開示状況をレビューしました。レビューした企業のうち、適格性データを報告していたのは10%未満で、そのうち付属文書2のテンプレートを使っていた企業はわずか0.5%にすぎませんでした。付属文書2のテンプレート使用が義務付けられるのは来年1月以降ですが、グリーン投資の目標達成に向け、比較可能で信頼できる企業報告データの価値を鑑みると、それがベストプラクティスと考えられます。とはいえ、目標達成には道半ばであることは明らかです。

EUタクソノミー以外にも、注目される企業の開示状況

グリーンウォッシング(見せかけの環境配慮)を取り締まるための重要なメカニズムとして、企業による安定したESG開示を強調するというのは、EUタクソノミーに限ったことではありません。

ブルームバーグが開催したイベント「Sustainable Finance in 2022: Putting Europe’s Ambition into Practice(2022年のサステナブルファイナンス:欧州の目標実現に向けて)」で、欧州委員会のサステナブルファイナンスを統括するMartin Spolc氏は、「企業サステナビリティ報告指令(CSRD)によって我々は金融セクターが抱える最大の課題の1つ、データ不足に取り組もうとしています。これによって必要な透明性と企業による開示状況が向上するでしょう」と述べています。

CSRDは、EUのすべての大企業と、EUの規制下にある市場で上場するすべての企業を対象に、一貫性のある報告体制に基づいたサステナビリティ開示のための基盤を築くEUの法案です。この報告基準の必要性は、欧州財務報告諮問グループ(EFRAG)が最近、欧州サステナビリティ報告基準(ESRS)の草案を初めて発表したことでさらに差し迫ったものとなっています。

「SECの提案は、国内外の登録企業に対し、気候関連リスクに関するデータなど特定の気候関連情報を財務諸表や定期報告書に記載することを求めるものです」

EU以外にも、米国では証券取引委員会(SEC)が企業による開示を優先課題とすることを決定し、気候関連開示規則案を提示しました。これは気候関連財務情報開示タスクフォース(TCFD)の枠組みに大きく依拠したものです。SECの提案は、国内外の登録企業に対し、気候関連リスクに関するデータなど特定の気候関連情報を財務諸表や定期報告書に記載するよう求めるものです。全般的に見て、規制当局からのメッセージは明確です。企業は経済の「グリーン化」に向けてもっと努力しなくてはならないということです。

企業が新しい環境に慣れるよう、各自が役割を担う

現場では、市場参加者が規制当局の目標を後押しする責任を負っています。金融機関はその影響力をもって、企業によるESGデータ報告の範囲と詳細さの向上を促すことができるでしょう。最近市場でボラティリティーが高まっているにもかかわらず、ESGファンドに資金が流入し続けていることからも分かるように、こうした責任は重く受け止められています。

この開示に向けた過程では、企業だけにその負担を負わせるわけにはいきません。業界全体がこのプロセスに一丸となって取り組み、正確な企業開示を促進して、比較基準を明確にする必要があります。

本稿は、ブルームバーグのサステナブルファイナンス規制部門のグローバル・プロダクト・マネジャー、Rokhsana Saddighzadehと、サステナブルファイナンス・ソリューションズのNadia Humphreysが執筆し、GreenBizから転載しています。