Read the English version published on June 30, 2020.

以下のQ&Aは、TOPLiveイベントからの抜粋です。ブルームバーグターミナルをご利用のお客さまは、ターミナル上でトランスクリプトの全文をお読みいただけます。

6月15日のTOPLive Q&Aブログで、ブルームバーグ・インテリジェンスのESGおよびテーマ投資統括 Adeline Diabが、ESG投資の動向や新型コロナウイルスの影響、さらにサステナブル・ファイナンスの将来についてお客さまからの質問に答えました。司会はロンドンでクレジットとサステナブル・ファイナンスのセクターを担当するシニアエディターのTom Frekeが務めました。

Q

コロナウイルスのパンデミック(世界的大流行)によって、人々のESGに対する認識やそれを取り巻く課題はどう変化しましたか?

A

パンデミックによって、企業戦略やオペレーショナル・リスク、競争力を評価する際にESGを考慮することの重要性が一段と高まったといえます。ESG要因がESG投資を専門とする投資家コミュニティーのみならず、主流の投資家にも知見を提供して、より多くの情報に基づいた投資決定を支援するとの確信が高まっています。

興味深い例としては、特に欧州において景気刺激策が、低炭素経済への移行を促進し、「グリーンな」分野へ資金を投入することで消費支出と企業の資金調達を回復させ、ひいては雇用創出を促すものになっていることが挙げられます。

※ご契約のお客さまはターミナル上で関連リサーチ Goodbye, Oil and Coal? Pandemic Accelerates Government Targetsをご覧になれます。

フランスでは、政府がパンデミック対策の支援パッケージをグリーン・コミットメントと結びつけています。例えばエール・フランス航空は、炭素削減努力の一環として2024年までに国内便の二酸化炭素排出量を50%削減することに合意しました。ドイツでは、政府が1300億ユーロ規模の経済刺激策を導入し、電気自動車購入の補助金をこれまでの2倍となる6000ユーロに引き上げた一方で、ガソリンやディーゼルを燃料とする乗用車やトラックには具体的な支援策は提供されていません。

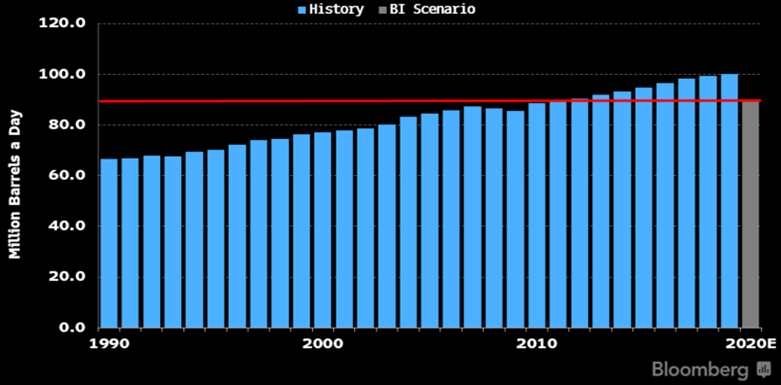

こうした措置が、今後5ー10年間において石油・石炭使用の抑制につながることが期待されます。実際、世界の原油需要は昨年ピークに達した可能性が高く、原油消費量は1日当たり1000万バレル以上減少する(約10%減)と予想されています。本リポートからの以下のチャートをご覧ください。

Q

今年はどの市場も激しく変動していますが、この危機においてESG投資はどのようなパフォーマンスとなっていますか?他の種類の投資と異なる動向は見られましたか?

A

私たちは4つの視点からESG投資パフォーマンスを評価します。

- 資金フロー

- パフォーマンス実績

- ポジション配分

- ファクター

資金フローの観点では、新型コロナの影響で市場全体が下落する中、第1四半期はESG ETFセクタ-へ160億ドル以上の資金が流入し、セクター全体の資産額は横ばいを維持しました。このことは、ESGが有望な長期投資戦略であるという私たちの見解を裏付けるものとなりました。直接比較はできないものの、ESGの資金フローはこれまで金の資金フローに類似した形で推移しており、この点についてはかなり強いシグナルが出ています。

※ご契約のお客さまはターミナル上で関連リサーチ In Strategies for Downturns, ESG Joins Gold and Low Volatilityをご覧になれます。

パフォーマンスの観点では、6本の大型ESG ETFのすべてが、昨年の5年リターンがベンチマークを67%アウトパフォームしました。

※ご契約のお客さまはShaheenのリポート全文 ESGs Relatively Outperformed During Sell-Off をご覧になれます。

加えて、ESGを投資テーマとする 上場投資信託(ETF)(ESG株式ユニバースの代理指標となります)は、ESGを投資テーマとしないETFをアウトパフォームし、下落局面で下値リスクのプロテクションを提供してきたものとみられます。年初来リターンでは、欧米双方のESG ETFのうち60%がベンチマークをアウトパフォームし、欧州ESG ETFの1年リターンでみるとさらに好調で、全体の75%以上がベンチマークを打ち負かしています。詳細はブルームバーグターミナルで In the Time of COVID, the First Big Test for ESG ETF Investingをご覧ください。

ポジション配分に関しては、ESG独特の以前からのスタイル、つまりエネルギー銘柄の比重を低めに、テクノロジー銘柄とヘルスケア銘柄の比重を高めにする配分が、高パフォーマンスに寄与したとみられます。さらに各セクターの銘柄選定にあたり、ESG要因を考慮することが、より回復力に富みボラティリティーの低い銘柄の選定に役立つ点もESG ETFの底堅さを支えていると考えられます。詳細はブルームバーグターミナルで COVID-19, Defensives Holding Down the Fort for ESG ETFs in Stormをご覧ください。

上記のセクター・アロケーションに加え、一部のESGインデックスは独自のファクター・アロケーションが奏功し、第1四半期に市場全体がドローダウンに苦しんだ時期にも相対的にアウトパフォームしました。つまりESGの傾向としてみられる低ボラティリティ・優良銘柄を中心とした配分が、ドローダウン時の緩衝材となるのです。この点についての詳細はブルームバーグターミナルで ESG Tends Toward Low-Volatility, Quality Factorsをご覧ください。

このESG独特のファクター・エクスポージャー(低ボラティリティと優良銘柄)は、市場が底から回復する局面では不利となり、短期的に相対パフォーマンスが悪化する可能性もありますが、長期的には、エネルギー・セクターの低調とテクノロジー・セクターの好調が続くのであれば、ESG ETFはアウトパフォーマンスを維持できるでしょう。