Read the English version published on October 15, 2020.

本稿はグローバル・ヘッド・オブ・コンテンツ (エンタープライズ)のBradley Fosterとグローバル・デフォルトリスク・データプロダクト・マネジャーのScott Coulterが執筆したものです。

現在の不安定かつ不確実な環境において、どうすれば信用リスクやカウンターパーティリスクを適切に管理できるのでしょうか。新型コロナウイルスの感染やそれに伴う経済封鎖を原因とする経営破綻が相次ぐ中、これはすべてのリスク管理責任者の念頭にある疑問でしょう。多くのリスク管理部門は従来のリスク慣行に対する疑いを払拭できず、現在の市場の急速な変化について行くための革新的な方法を探し続けています。

コロナ禍が引き起こした市場混乱期においてブルームバーグのデフォルトリスク(DRSK)モデルがどう機能していたかを分析したところ、そうした疑問に答えるだけでなく、さまざまな知見をもたらす興味深い結果が得られました。

S&Pグローバル・レーティング、ムーディーズ・インベスターズ・サービス、フィッチ・レーティングスは、コロナ禍序盤の100日間でS&P500種株価指数構成銘柄の60%以上の格付けを2ノッチ以上引き下げました。分析の結果、ブルームバーグのDRSKモデルは格下げされた銘柄の90%について、実際の格下げよりも平均で29日早く、実際と同じ幅の格下げを行い、早期警告のシグナルを発していたことが分かりました。

同様の分析の結果を日経平均構成銘柄に適用したところ、ブルームバーグのDRSKモデルは日経平均構成銘柄で格下げされた銘柄の63%について、実際の格下げよりも平均で14日早く、実際と同じ幅の格下げで早期警告のシグナルを発していました。

格付けとボラティリティ

コロナ禍の初期段階だった2020年3月中旬にS&Pは、米国企業の10社に1社が経営破綻に陥る可能性があると警告しました。本稿執筆現在、それから半年が過ぎていますが、経営破綻の波はまだ過ぎ去っていないようです。

米証券取引員会(SEC)の市場モニタリンググループは最近の公式声明で、「格下げは一般的に借入資本コストの遅行指標である」として、格付け変更が実態の変化に遅延することに懸念を表明しました。こうした遅延は足元の環境でリスク管理部門にとって次第に大きな懸案事項となっていますが、過去の信用危機を振り返ってもそうでした。

格付けは、それに基づく慣例的な規制があることが主な理由で、世界中のリスク管理部門で広く利用され続けています。しかしSECが指摘しているように、現在の市場は、まさにその規制が投資家の保護に役立つはずのシナリオにおいて、格付けという基準が持つ欠点を浮き彫りにしています。

ほとんどの大手銀行は外部格付けをCDSのデータや独自の内部デフォルト確率モデルで補っています。しかしそうした戦略でも最近は苦戦を強いられています。このモデルでは企業の業績見通しの下方修正が重要な投入データとなりますが、危機の最悪期に実際にそれを行った企業はほんの一握りでした。また、カウンターパーティリスクの代替指標として使われることの多い単一銘柄CDSスプレッドも、流動性の低さに伴う欠陥を露呈しました。

その他にさまざまな問題に直面したため、リスク管理責任者は自らの武器に加える新しい信用リスク管理手法やデータセットを探し続けています。

現在、そうした新しいデータセットに求められる重要な要素は即時性です。

信用リスク管理に対する新たなアプローチ

ブルームバーグでは、ファンダメンタルズに基づく従来の格付け手法に代わる新しい方法に関心が高まっていると感じています。間違いなく、SECが指摘した遅延を補う方法として最も一般的なのは、推定される信用リスクやデフォルトリスクが本質的に織り込まれているという前提に立って市場データを投入するアプローチです。しかし、それにも課題はあります。

株価はコロナ禍で当初は落ち込んだものの、最近は反発し、テクノロジー株が押し上げる形で次々と最高値を更新しています。また債券価格は、欧州中央銀行(ECB)と米連邦準備制度理事会(FRB)が市場を買い支え、スプレッドを縮小させているため、ファンダメンタルズからかい離しているようにみえます。市場データを利用してデフォルトリスクを推定するアプローチに懐疑的な人たちは、株価と債券価格がかさ上げされていると思える現在の環境では、市場は真のリスクを表していないとして、この方法を批判しています。

最近のニュース情報から総合的な判断を試みているリスク管理責任者は、「やってもうまくいかない、やらなくてもうまくいかない」と嘆いているかもしれません。

ブルームバーグDRSKモデル:現在の市況に役立つハイブリッドアプローチ

ブルームバーグではDRSKモデルが現在の環境でどのようなパフォーマンスを上げているのかを確認し、それに当たり、銀行のさまざまな部門にまたがる信用エクスポージャーの代理指標としてS&P500種株価指数を用いました。そしてその構成銘柄について、S&P、ムーディーズ、フィッチが20年2月10日から5月20日までの100日間に引き下げたすべての格付けの情報を収集しました。2ノッチ以上の格下げを受けた発行体に情報を絞り込んだ結果、S&P500種株価指数構成銘柄のうち61.4%(307銘柄)が上記の期間に同等の幅の格下げを受けていたことが分かりました。

また日本についても、国内の銀行の信用エクスポージャーの代理指標として日経平均株価指数を用い、2ノッチ以上の格下げを受けた発行体に情報を絞り込み同様の分析を行ったところ、日経平均株価構成銘柄のうち 26.2%(59銘柄)が上記の期間に格下げを受けていました。

次に同じ発行体のDRSKのデータを同様の期間について収集しました。DRSKでは1年間のデフォルト確率に基づいて21段階の格付けを発行体に割り当てています。このデータが、格付け機関による格下げの前にどう変化していたかに注目しました。特に、DRSKがこれらの発行体を2ノッチ以上格下げしていたのか、またその格下げがいつだったのかに焦点を当てました。

続いて、2つの時系列データを比較しました。それにより、実際の格付けが引き下げられる前にDRSKのデータがどれくらいの頻度で変化していたのか、また格下げよりどれくらい早く変化していたのかを評価することができました。

結果として、DRSKは、S&P500種株価指数構成銘柄で上記の100日間に2ノッチ以上の格下げを受けた307銘柄の90.0%について、平均29日前に早期警告シグナルを発していたことが分かりました。

また同様の期間に2ノッチ以上の格下げを受けた日本の発行体59銘柄においては、その63%について、DRSKで平均14日前に早期警告シグナルを発していたことが分かっています。

この結果は、リスク拡大の可能性を早期に警告する指標としてDRSKモデルが持つ予測能力の高さを示す強力な証拠であり、DRSKのデータを利用して他のアプローチを補完できることを示しています。

ブルームバーグの公開企業DRSKモデルは、市場データと検証済みのファンダメンタルズデータの双方を組み合わせたハイブリッドアプローチを採用しています。その狙いは、市場モデルの即時性に、ファンダメンタルズ型アプローチの信頼性とカバレッジを組み合わせることにあります。こうしたハイブリッドアプローチによって、DRSKはファンダメンタルズ型と市場型の双方のアプローチに対する代替手法になり得るのです。

多くの場合、DRSKのデータは、ブルームバーグの市場デフォルト予想確率(Market Implied Probability of Default)などの他のデフォルトリスク・データやCredit Benchmarkによるコンセンサス予想データ、ならびに格付け機関が提供する伝統的な格付けデータと併用されます。そうすることで、リスク管理責任者は、リスクに関するさまざまな側面から発行体の信用状況をより包括的に把握することができます。

従来のファンダメンタルズ型アプローチや市場型アプローチ、あるいはその両方を補完する方法や評価する方法が模索される中、このモデルとデータの利用は拡大しています。DRSKは広範なグローバルカバレッジを誇り、40万以上の発行体のさまざまな期間におけるインプライドCDSスプレッドとデフォルト確率を毎日再計算しているため、そうしたニーズに応えることができます。

リスク管理責任者が数カ月後、数年後の不確実な状況に備える中、極めて重要なのは、将来に役立てるために現在の市場で必要とされるあらゆるツールを検討することです。

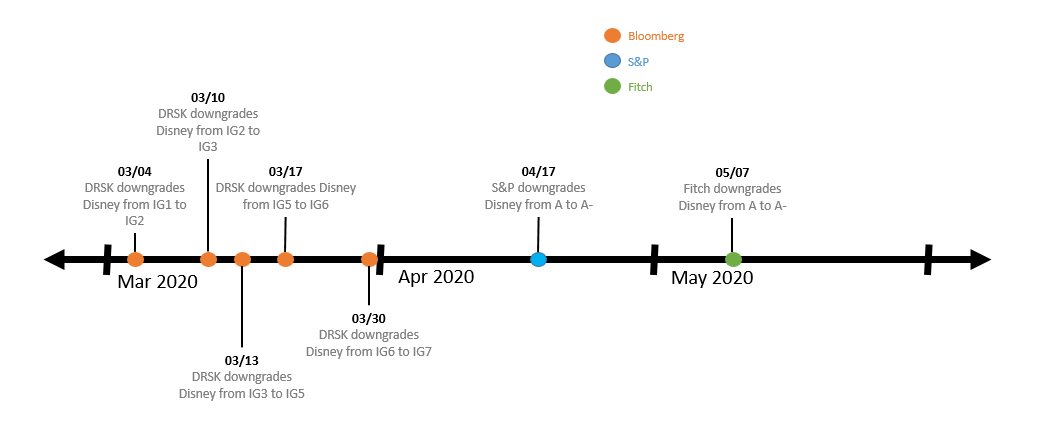

ウォルト・ディズニー・カンパニーの格下げ

上の時系列図は、分析対象の100日間におけるウォルト・ディズニー・カンパニー(S&P500種株価指数の構成銘柄)のDRSKと主要格付けの双方による格下げの時期を示しています。

ブルームバーグのDRSKモデルおよびデータライセンスとマルチアセット・リスク・システム(MARS)のデータ

ブルームバーグのDRSKモデルは、検証済みのファンダメンタルデータと最先端の定量モデルを用いて、発行体のデフォルト確率、デフォルトリスク、5年CDSスプレッドを透明性と即時性の高い形で推定します。ブルームバーグ データライセンスとMARSクレジットリスクをご利用いただけば、ブルームバーグ プロフェッショナル® サービスが提供する高品質なデータを、お客さまのエンタープライズアプリケーションで活用することができます。

ブルームバーグ データライセンスでは、貴社のすべての部門とシステムでまったく同じデータを使用できます。また、データライセンス経由で取得したデータは内部アプリケーションを使って、貴社が持分の過半数を保有する子会社と共有することができます。従って、組織内のさまざまな部門(同じ事業部内)の意思決定者が単一のデータソースに基づいて比較検討を行うことが可能です。

MARSクレジットリスクは、ブルームバーグの広範囲に及ぶリスク分析と豊富なデータセットを活用し、パラメータシナリオの適用など、債務者レベルおよび債務レベルの信用分析を、ターミナルのMARS<GO>機能およびAPIを通じて提供するものです。また、リスクマネジメント・プロダクトのマルチアセット・リスク・システム(MARS)シリーズと統合して、強固なリスク管理ソリューションを提供します。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。