Read the English version published on March 30, 2023.

日本銀行の黒田東彦総裁は3兆4000億ドル(約451兆円)に上る日本の資金を投資の世界に放ち、世界市場の流れを変えた。植田和男次期総裁は今そのレガシーを壊し、世界経済に衝撃を与えかねないマネーの逆回転を引き起こす準備を整えるとみられている。

日銀の重要なリーダーシップ交代を約1週間後に控えて投資家は、10年にわたり預金者を困らせ、多額の資金を海外に流出させてきた超低金利の終わりに向けて準備を進めている。黒田総裁が2016年に債券利回りの抑制に動いた後、日本からの資金流出は加速し、日本の経済規模の3分の2を上回る海外投資の山が築かれた。

こうした投資は植田次期総裁の下で逆回転する恐れがある。金利上昇が銀行セクターを揺るがし金融の安定を脅かしている中、植田氏は世界で最も大胆な金融緩和の実験を終わらせる以外の選択肢をほとんど持たないかもしれないが、リスクは甚大だ。日本の投資家は米国債の最大の海外保有者で、ブラジルの債券からローン担保証券まであらゆるものに投資しているからだ。

日本の金利が上昇すれば、1年にわたる米国の積極利上げと新たな信用収縮の脅威から既に揺らいでいる世界の債券市場の変動が増幅されるリスクがある。昨今の欧米銀行セクターの危機を受け、日本の金融機関に向けられる目が日銀の金融引き締めにより厳しくなる可能性は高い。

ブラックロック・インベストメント・インスティテュートの責任者で元カナダ中央銀行副総裁のジャン・ボアバン氏は、日本の政策変更は「評価されていない追加的な力」であり、それが起こるとき「三大経済圏がそろって何らかの形でバランスシートを縮小し、金融引き締めを行っているだろう」と指摘。「価格をコントロールし、そのグリップを緩めるとき、それは挑戦的で厄介な可能性がある。われわれは次に何が起こるかが大きな問題と考えている」と話す。

逆回転は既に進行している。日銀が金融政策の正常化に動くとの思惑から円債利回りが上昇する中、日本の投資家は昨年、外国債券を過去最大規模で売り越した。12月には黒田総裁がイールドカーブコントロール(長短金利操作、YCC)をわずかに緩めたことが火に油を注ぐ形となり、日本国債が急落。円は急騰し、米国債からオーストラリア・ドルまであらゆる資産を揺さぶった。

世界最大の上場ヘッジファンド運用会社マン・グループ傘下のマンGLGでポートフォリオマネジャーを務めるジェフリー・アサートン氏は「日本への資金回帰はすでに始まっている」とし、「彼らが自国に資金を戻し、為替リスクをとらないことは理にかなう」と語った。同氏が運用する日本コアアルファ・株式ファンドの過去1年間のパフォーマンスは、競合ファンドの94%を上回る。

国内回帰

銀行セクターの混乱により、政策当局が金融の安定を優先させる可能性が高まったことで、日銀の政策変更に対する思惑はこのところ後退しているが、緊張が和らげば、政策修正が再び話題になると市場参加者は予想している。

戦後初の学者出身の日銀トップとなる植田氏は、今年後半に金融政策の引き締めを加速させるとみられており、そこにはYCCのさらなる修正や巨額の国債買い入れプログラムの巻き戻しが含まれる可能性がある。

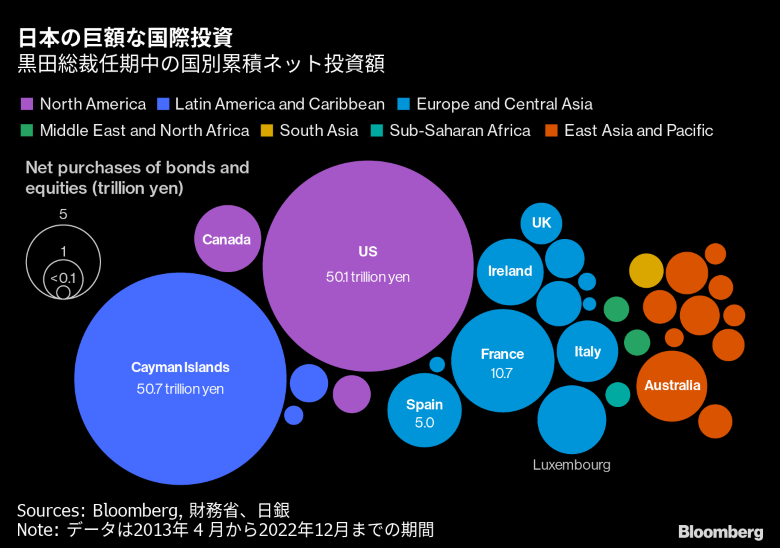

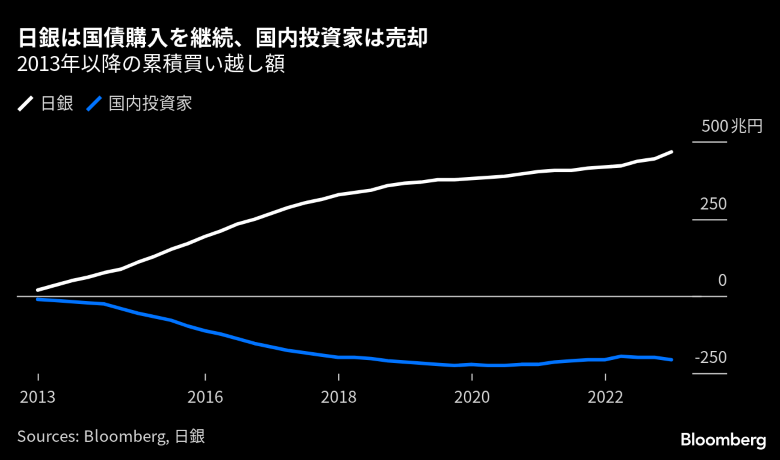

黒田総裁が10年前に量的・質的金融緩和に踏み切って以来、日銀は465兆円もの日本国債を買い上げ、利回りを押し下げるとともに国債市場に未曽有のゆがみをもたらした。その結果、国内投資家は同期間に206兆円相当の国債を売却し、より高いリターンを国外に求めた。

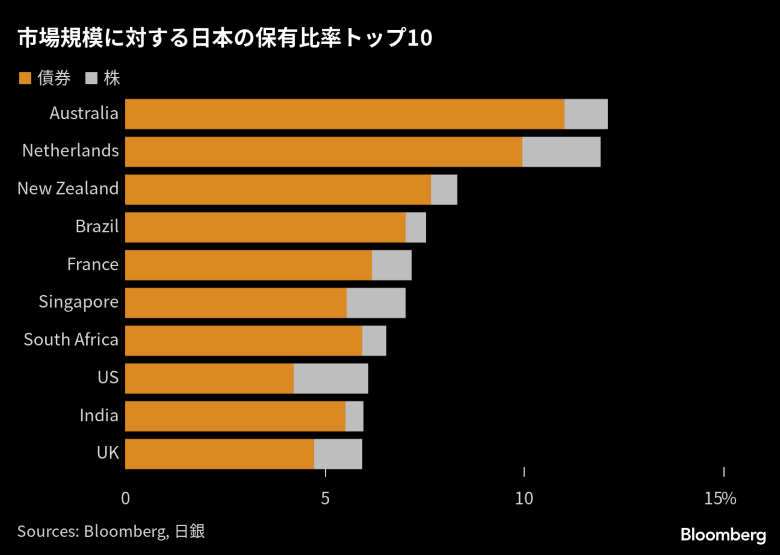

対外投資へのシフトは劇的で、日本の投資家は米国債の最大の海外保有者になったほか、オーストラリアやオランダの債券の約1割を保有することになった。ブルームバーグの試算によると、ニュージーランドの債券の8%、ブラジル債の7%も日本の投資家が保有する。

日本の投資家は13年4月以降、世界の株式にも54兆1000億円を投じた。保有比率は米国、オランダ、シンガポール、英国の株式市場の1~2%に相当する。

日本の超低金利により、円は昨年、32年ぶり安値に下落し、金利収入を求めるキャリートレーダーがブラジル・レアルからインドネシア・ルピアまでさまざまな通貨で運用する際の資金調達通貨として最良の選択肢になってきた。

元ゴールドマン・サックス・グループのチーフエコノミスト、ジム・オニール氏は黒田緩和が「ほぼ間違いなく大幅な円安と日本の債券市場の著しい機能不全に寄与した」とし、次期総裁が正常化を進めれば、「黒田時代に起きたことの多くが、部分的にあるいは完全に反転するだろう」と指摘した。ただ、今回の銀行危機を受けて、日銀はより慎重に動くことになるかもしれないと付け加えた。

円相場はその後、日銀政策の正常化は避けられないとの見方が強まったこともあり、反転。昨年10月に付けた安値から値を戻してきた。

アセットマネジメントOneの竹井章ファンドマネジャーは、昨年の歴史的なグローバル債券市場の損失により、日本の投資家が国内に資金を戻す理由はさらに増えたとみている。

「過去1年間、金利が大きく上がったため、日本の投資家は海外で嫌な思いをしている」と同氏は指摘。「今まで海外に出ていたが、全部行く必要はなく、国内でいいのではないか」と考える国内投資家も出てきているようだと語る。

もちろん植田氏が総裁就任直後から市場を揺さぶると予想する向きは少ない。ブルームバーグが実施した日銀ウオッチャー調査では、6月の金融政策決定会合で金融引き締めが行われるとの予想が41%と最多となり、2月調査の26%から増加した。次回会合は植田新総裁の下で4月27、28日に開催される。

18年から22年まで米連邦準備制度理事会(FRB)の副議長を務めたリチャード・クラリダ氏は「ストレート・シューター(真面目で率直)」である黒田総裁の長年の知り合いで、日本が米国や世界の金融政策に与える影響を考察してきたことから、間違いなくほとんどの人より深い見識を持っている。

現在、米パシフィック・インベストメント・マネジメント(PIMCO)でグローバル経済アドバイザーを務めるクラリダ氏は「市場は植田氏の下でかなり早期にYCCが撤廃されると予想している」とした上で、植田氏はバランスシートを縮小する方向にかじを切りたいと考えるかもしれないが、「就任初日にということではない」と指摘。日本の金融引き締めは「世界の債券のけん引役」ではないかもしれないが、市場にとって「歴史的な瞬間」になるだろうと続けた。

緩やかなシフト

一部のマーケットウオッチャーは、日銀が金融緩和の縮小に踏み切った場合に何が起こるかについて、より控えめな予想を立てている。

三井住友信託銀行の瀬良礼子マーケット・ストラテジストは、インフレの高止まりが続けば、米金融当局が大幅利下げに動く可能性は低く、日銀も当面は利上げを行うとは考えられないため、日米金利差はある程度維持されると予想。「資金の流れを考えるとき、修正の見通し、金融政策全体として日銀がどうするのかを見極めていくことが大事だ」と語る。

三菱UFJ国際投信商品プロモーション部推進グループの大島良介グループマネジャーは、フローの変化の潜在的なトリガーとして利回り水準に注目する。「10年債利回りで1%など、金利が上昇するなら多少の投資意欲はあるかもしれない。ただ、データなどを見る限り、急に外へ投資していたお金が逆流するというのは考えにくい」と話す。

マーケット歴36年のベテラン、ラジーブ・デメロ氏などにとっては植田氏が行動を起こすのは時間の問題で、その結果は世界的な影響をもたらす可能性がある。

GAMAアセット・マネジメントのグローバルマクロポートフォリオマネジャーを務めるデメロ氏は「私は日銀が引き締めに動くとのコンセンサスに完全に同意する」とし、「それは中銀の信頼性に関わることであり、インフレの条件は今やますます満たされている」と指摘。「日本にも正常化がやってくる」と話した。

本稿は、Ruth Carson、Masaki Kondo、Michael MacKenzieが執筆し、ブルームバーグ ターミナルに最初に掲載されました。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。