Read the English version published on December 20, 2022.

この分析は、ブルームバーグ・インテリジェンス(BI)ESGチームによるもので、ブルームバーグ ターミナルに最初に掲載されました。ご契約者様は、こちらから全文をご覧いただけます。(ターミナルリンクのみ)

ESG(環境・社会・ガバナンス)の政治化が進む時代に、ESGという枠組みは新たな市場構造を構築し、市場において極めて重要な要因となると思われます。

ブルームバーグ・インテリジェンス(BI)では、今年はアクティビズムの機運が盛り上がるのに伴い、スチュワードシップ(責任ある機関投資家)責任を求める圧力がさらに高まり、信頼性の高い情報開示における焦点はパフォーマンスに移ると予想しています。また、欧州では規制当局による監視がより強力な商品の投入やこの分野への資金流入を促すと思われますが、米国はより険しい道のりに直面するとみています。

化石燃料の使用停止は難しいものの、エネルギー安全保障の確保のために、グリーン移行、気候変動対策へのコミットメント、そしてカーボンプライシングの進展に拍車がかかっています。

そして、いわゆる労働者が大量に自主退職する「グレート・レジグネーション」を経た今、従業員に配慮する企業が競争優位性を得ています。

一方で、グリーンウォッシング(見せかけの環境配慮)、エネルギー安全保障、そして地政学的懸念といった要因がESGの有効性に疑問を投げかけ、ESG市場への純資金流入は2年連続で減少しています。

しかしBIでは、ESGという3文字で表されるこの重要な枠組みがいかに不完全なものであれ、ESGに対する市場の認識が深まるにつれ、この市場は回復に向かい、長期的なリスクや変化し続ける産業界の状況を評価するものとなっていくと考えています。

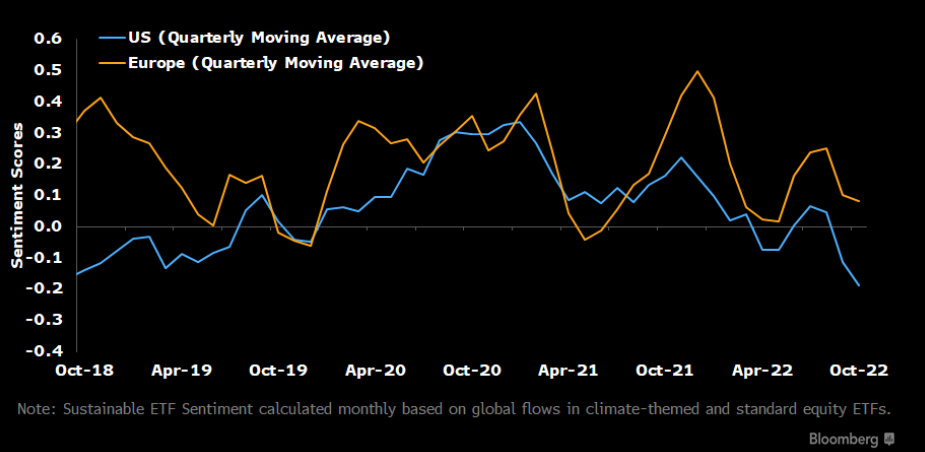

世界のESGファンドに対する投資家心理は軟調も、欧州は健闘

欧州では、ESG関連ETF(投資目標のテーマにESG、持続可能性、もしくは気候変動を盛り込んだファンド)に対するセンチメントは23年も引き続き良好で、過去2年間の世界的な下降トレンドの逆を行っています。

世界のESG関連ETFに対する23年見通しでは、BIは中立的な見方を維持します。欧州では、欧州連合(EU)のサステナブルファイナンス開示規則(SFDR)の「第9条」に基づくファンドと、第2次金融商品市場指令(MiFID2)改正が、ESG関連ETFに対する継続的な需要を支えるとみられ、世界的にも、短期的な資金フローの減少とモメンタムの低下を経て、需要が安定化する可能性が高いというのがその理由です。

ESGセンチメント、世界的には軟調も欧州では堅調維持

欧州のESG関連ETFセンチメントは引き続きポジティブです。一方、米国では世界的なトレンドを反映して低下が見られます。

欧州ではESG関連ETFは資金流入が続く見込みながら、特に、EUのSFDR第9条の分類を目指すファンドや、MiFID2規則における投資家のサステナビリティー選好の開示に関する改正などがESG関連ETFへの需要を支えると考えられます。

BIのセンチメントスコアは、世界のESG特化型および非ESG特化型のETFへの資金フローを回帰分析したものに基づくものです。

このモデルでは、ファンドのボラティリティー、リターン、および純資産価値(NAV)に関して調整を加えた上で、ESGもしくはサステナビリティーの目標が資金フローに与える影響を算出しています。

欧州と米国:サステナブルETFセンチメント

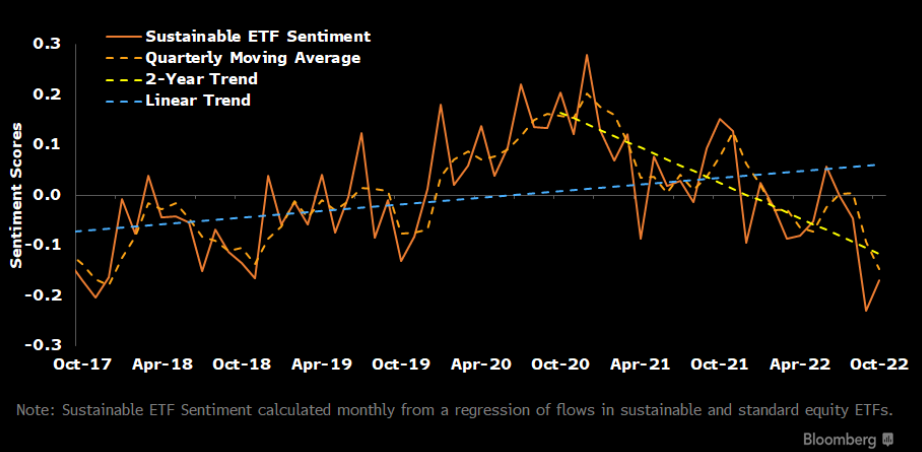

世界のESG関連ETFセンチメント、23年に回復の公算大

ESG関連ETFに対する世界的な需要は2年間続いてきた下降基調のさなかにあるものの、長期的な成長トレンドが維持されるならば、23年に回復する公算は依然として大きいと考えられます。

センチメントの落ち込みが続いていますが、これはより長期的な成長軌道からの極度な逸脱を示すものです。

ESGを意識した商品に対する世界的な投資家需要は続いており、23年にはこの成長軌道への回帰が見られる可能性はあります。

BIが算出するESG関連ETFセンチメント指標の現在の落ち込みは、短期パフォーマンスを重視する投資家がエネルギー価格や経済成長リスクに反応した結果と考えられます。

このスコアは22年初頭にマイナスになった後も下落し続け、10月にはマイナス0.17を付けた。これに対して、20年12月のピーク時のスコアは0.28でした。

世界のサステナブルETFセンチメント

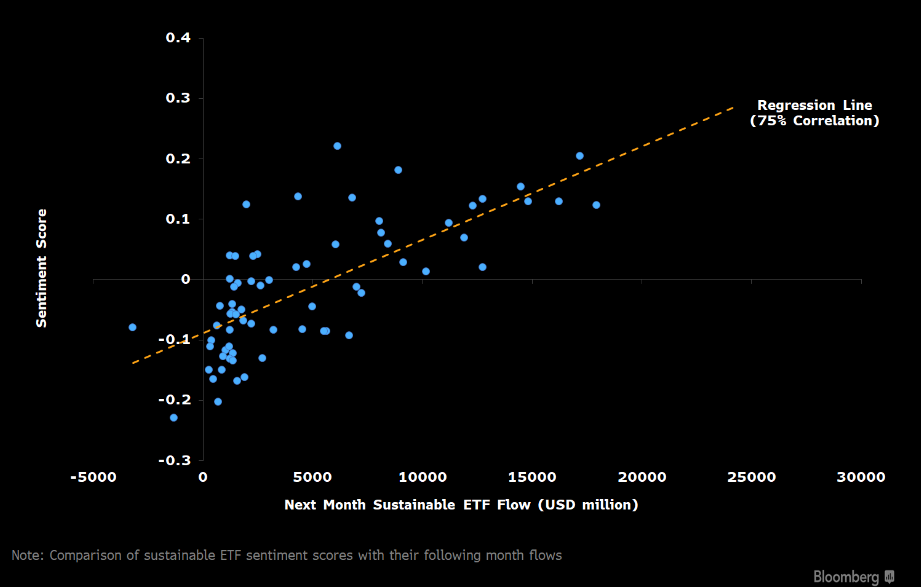

センチメントの回復までESG関連ETFへの資金流入は低迷か

ESG関連ETFセンチメントのスコアがマイナスであることは、同セクターへの資金フローが過去の水準や競合セクターと比較して、短期的には軟調なままで推移することを示唆しています。

BIでは独自モデルに基づき、まずセンチメントがプラスに転じてからESG関連ETFへの資金フローが回復すると予想しています。

このモデルでは、各月のセンチメントスコアとその翌月のESG関連ETF資金フローに強い相関(相関係数0.75)が観察されました。これは、現在のセンチメントスコアの落ち込みが、短期的な資金フローの重しとなっていることを示すものです。

さらに、マイナスのセンチメントスコアは、ESG関連ETFへの資金流入が非サステナブルETFと比べ低調になる可能性も示唆しています。

センチメントと翌月のサステナブルETFへの資金流入

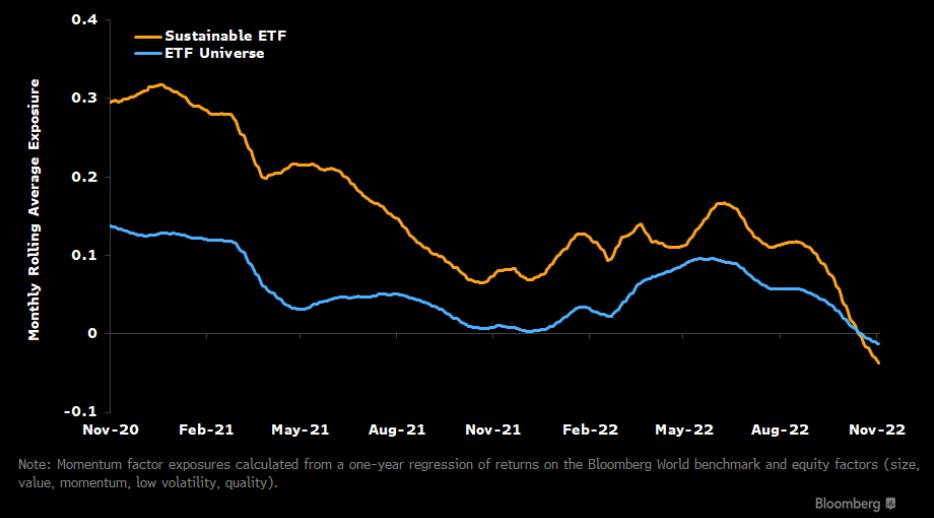

目先のパフォーマンスへの逆風でモメンタムは低下へ

モメンタムの低下も、ESG関連ETFのパフォーマンスに対する逆風を反映していると言えそうです。

モメンタム(過去1年間の高パフォーマンス銘柄と低パフォーマンス銘柄の間の格差を捉えるファクター)へのエクスポージャー中央値は、20年12月に付けた0.3のピークから低下し、9月にはゼロを下回りました。

ESG関連ETFのモメンタムの傾きは、もはや他のETFを上回るものではなく、モメンタム要因がパフォーマンスの主要な原動力だった過去2年間とは一線を画しています。

モメンタムファクターへのエクスポージャー

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。