Read the English version published on January 14, 2022.

この分析はブルームバーグ・インテリジェンスのシニア・クレジット・アナリストNoel Hebertによるもので、ブルームバーグ ターミナルに最初に掲載されました。

インフレとその延長線上にある金利圧力により、2022年の債券市場はプラスのトータルリターンを生み出すのは難しいかもしれませんが、デュレーションを短期化した高キャリー(金利収入)のハイイールド資産ほど相対的にアウトパフォームが予想されます。同じインフレトレンドとそれに対する金融政策の反応はドル高材料となる可能性がある一方で、人民元とビットコインも相対的に上昇する可能性があります。

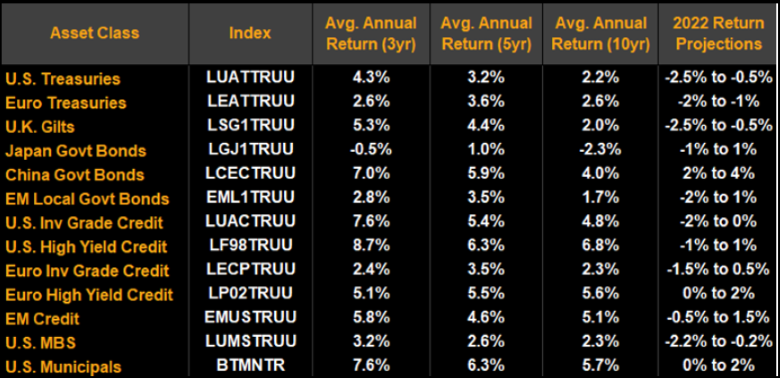

プラスのトータルリターンが期待できる資産クラスはほぼない

向こう1年でプラスのリターンを生み出すとみられる資産クラスがほとんどない中、債券の専門家はまだ弱いベータの環境の中で苦戦を強いられるでしょう。ブルームバーグ・インテリジェンス(BI)の予想によれば、中国国債、欧州ハイイールド債、米国地方債が向こう1年でプラスのトータルリターンを生み出す可能性があります。

2年、5年、10年、30年物国債利回りが40-65ベーシスポイント(bp、1bp=0.01%)ほど上昇する中、米連邦準備制度理事会(FRB)によるテーパリング(段階的縮小)加速とより幅広い政策金利の引き上げが、世界の債権者が抱える主要なリスクとなっています。

BIの債券トータルリターン予想

出所:ブルームバーグ・インテリジェンス

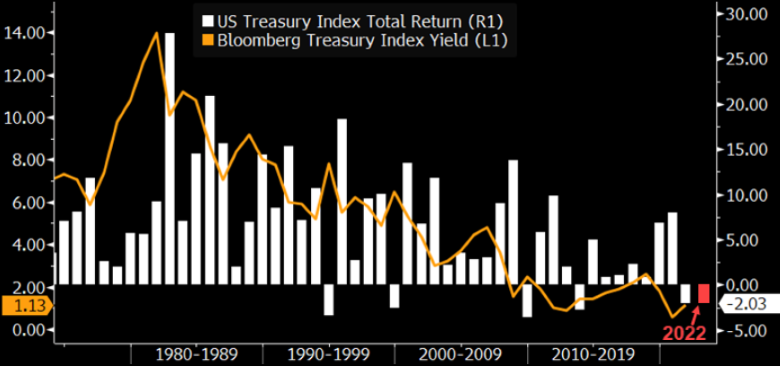

国債インデックス、前代未聞の2年連続マイナスリターンへ

FRBが利上げを開始すれば短期物を中心に利回りが上昇し始めることを考慮すると、ブルームバーグ国債インデックスは2022年に前代未聞の2年連続マイナスリターンを記録する可能性があります。初回のタイミングは不明ですが、BIでは年央に利上げ開始と見込んでおり、その結果、国債イールドカーブはフラット化するでしょう。

国債インデックスのリターン、2年連続でマイナス圏か

イールドカーブ全体で利回りが上昇するというBIの予想に基づけば、ブルームバーグ米国債インデックスは2022年に前例のない2年連続マイナスリターンを記録する可能性があります。過去50年間、国債インデックスのリターンがマイナス圏になることは、たとえ利上げ局面でもめったにありませんでした。例えば、今では遠い昔のことですが、1970年代後半や1980年代半ばなどは、国債利回りが数年連続で上昇してもインデックスにとってはクーポン金利が十分に高かったため、辛うじて若干のプラスリターンを生み出すことができました。市場リスク(デュレーション)が高まり、利息収入が減少している今、年間リターンがマイナスになるリスクは、過去数十年に比べて高まっています。

BIの予想通りに利回りが上昇すれば、2023年にリターンがプラス圏に転じるかどうかは、より奇跡に近いものになるでしょう。利息収入は増えますがそれほどでもなく、インデックスのリスクは過去の暴落時を上回ったままで、3年連続でマイナスリターンとなる可能性も十分あります。

国債インデックスの年間リターン

出所:ブルームバーグ・インテリジェンス

利上げが近づく中、2年物利回りは上昇か

2年物国債利回りは、コンセンサス予想やインプライド・フォワードレートが示す水準より上昇する可能性があり、2022年末には1.31%に達する可能性もあります。この利回りは、向こう数年間のBIによるフェデラルファンド(FF)金利予想(ブルームバーグ・エコノミクスの見解と同様)からブートストラップ法で算出したものです。BIでは引き続き、イールドカーブの中期ゾーン(5年物国債利回り)が2022年に入ってアンダーパフォームするとみていますが、特に短期ゾーンの利回りが上昇すれば、年央までにアウトパフォームの傾向が始まる可能性もあると考えています。

長期債の利回りに関するBIの予想は前月からほぼ変わりはなく、引き続きコンセンサス予想よりもフラット化するものの、全体的な利回りはフォワードレートよりも上昇するとみています。

国債利回り:BI予想、コンセンサス予想、インプライド・フォワードレート

出所:ブルームバーグ・インテリジェンス

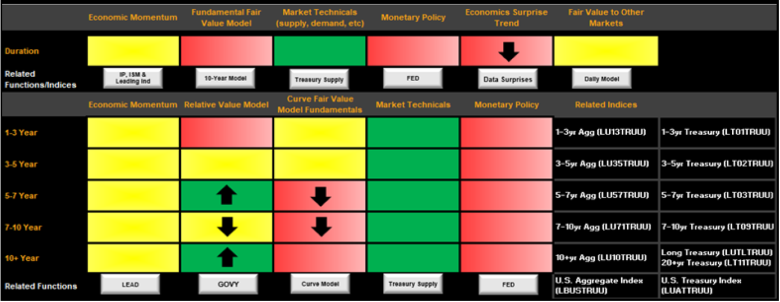

デュレーション・スコアカードは国債市場に警戒

ブルームバーグの経済サプライズ指数が最近上昇したことで、国債デュレーション・スコアカードはより慎重になり、6つある指標のうち3つで、市場が暴落する可能性があるという警告を発しています。BIのファンダメンタル・モデルが、適正な利回りはもっと高水準であるべきで、FRBは効率的に供給を増やしつつ資産購入のテーパリングを続けると示す中、デュレーション・スコアカードのうち、米財務省が利付き債の発行額を減らし続けている点のみが、現在デュレーション・スコアカードの唯一のプラス指標となっています。

イールドカーブ・スコアカードは、カーブの観点からは再び中立的になっていますが、GOVY <GO>では、一部セクターで指数スプラインモデルへのシフトが急すぎるためフラット化が予想されるものの、BIのカーブモデルでは、経済のファンダメンタルズを考慮し、スティープ化を示唆しています。

国債利回りとデュレーション・スコアカード

出所:ブルームバーグ・インテリジェンス

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。