Read the English version published on September 30, 2021.

この分析は、ブルームバーグ・インテリジェンス(BI)のESGおよびテーマ別投資EMEA部門統括 Adeline Diabと、BIのESGアナリストMaxime Boucherが執筆し、ブルームバーグ ターミナルに最初に掲載されたものです。

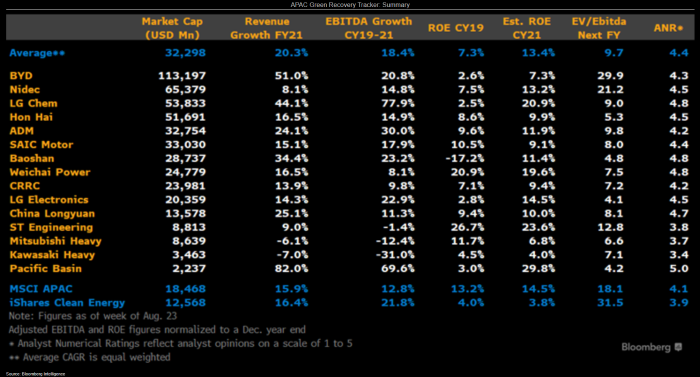

グリーンリカバリーの成長可能性が過小評価されている銘柄として、BIアナリストがアジア太平洋地域の15銘柄を洗い出しました。これらの銘柄で構成されるポートフォリオは、成長性、モメンタム、収益性といった主要ファクターの面でトップクラスであるにもかかわらず、予想EBITDAに対する平均企業価値が9.7倍と、代表的なクリーンエネルギーファンドの倍率を68%下回り、今後アウトパフォームする余地があると考えられます。(本稿執筆時点)これは、通常よく知られているグリーン銘柄以外に見過ごされている銘柄の中で、BIアナリストが最も有望視している世界の41銘柄のリストからまとめたものです。

影響を受ける銘柄は以下の通りです:電気自動車関連では、比亜迪(BYD)、鴻海、 LG化学、 LG電子、 日本電産、 上海汽車集団。クリーンエネルギーおよび燃料移行関連では、アーチャー・ダニエルズ・ミッドランド、龍源電力集団、川崎重工業、三菱重工業、潍柴電力。インフラおよびスマートシティ関連では、宝山鋼鉄、中国中車、太平洋航運集団、STエンジニアリング(計15銘柄)。

成長性、収益性、多様性がグリーンリカバリー銘柄の上昇を示唆

BIのトラッカーには、クリーンエネルギー・燃料、電気自動車、インフラという3つのグリーンリカバリー・テーマをとらえながらも過小評価されている企業が含まれています。このポートフォリオは、構成銘柄の平均で、2021年売上高成長率コンセンサス予想が20.3%、iシェアーズ・グローバル・クリーンエネルギーETF (ICLN)を24%上回ります。22年の売上高成長率コンセンサス予想は6%で、ICLNを下回るものの、BIのトラッカーに含まれる企業の売上高は中期的にアウトパフォームが見込まれるため、コンセンサス予想が保守的過ぎる可能性があります。

BYDや日本電産などは(評価倍率の高さから)グリーン分野をけん引する銘柄と見なされていますが、まだ成長余地があると思われます。また、BIのポートフォリオには宝山鋼鉄や太平洋航運集団など、あまり一般的ではないが過小評価されている可能性があるグリーンリカバリー銘柄も含まれています。

保守的なバリュエーション:BIが選ぶグリーンリカバリー銘柄のモメンタム

トラッカーに含まれる銘柄のセルサイドアナリストの評価は全体的に1(売り)から5(買い)までの5段階評価において4を上回っていますが、それでも代表的なクリーンエネルギーETFに比べると成長性が過小評価されており、トラッカー銘柄の予想企業価値対EBITDA倍率は平均9.7倍と、ICLNを68%下回ります。これらの企業は2021年以降、各地域の政策が要因となって、基本的にコンセンサス予想以上の売上高成長率を達成すると思われます。

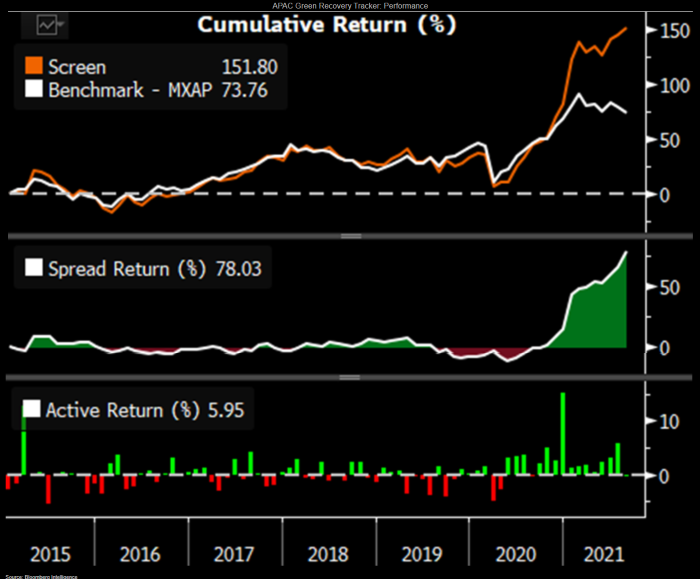

BIのアジア太平洋地域グリーンリカバリー・トラッカーは、2020年後半以降、クリーンエネルギー専業銘柄同様、MSCIアジア太平洋インデックスを80%近くアウトパフォームしています。これは、BYDなど、認知度の高い電気自動車やクリーンエネルギーの大手が入っているためだと考えられます。

ファクター分析でBIのグリーンリカバリーポートフォリオに確信

BIのアジア太平洋グリーンリカバリー・トラッカーは、成長ファクターだけでなく、モメンタム、サプライズ、ボラティリティ、投資ファクターのいずれにおいても同地域のトップに位置しています。また、企業価値対EBITDA倍率や株価対フリーキャッシュフロー倍率も良好です。これら15社は、パンデミックの下方圧力にもかかわらず売上増を達成し、インデックスよりも頻繁に業績が予想を上回っています。また、1年先の売上高成長率やEPS成長率の見通しも良好でありながら、バリュエーションはベンチマークを大幅に下回る水準です。このポートフォリオはまた、R&D対売上高比率のエクスポージャーも高く、それが中期的な見通しを支えています。

DRIV <GO>機能は、銘柄リストの要因を考慮してポートフォリオへの組み込み率を決定します。

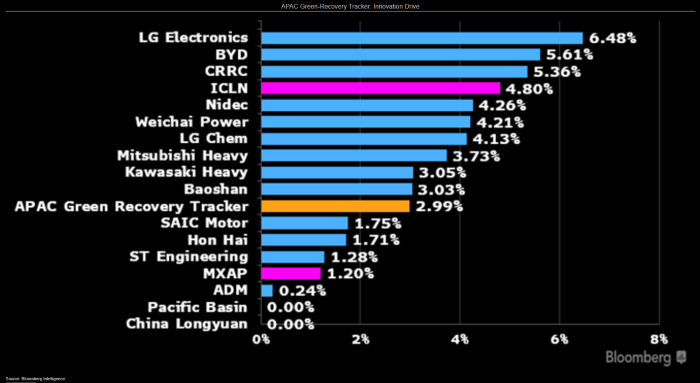

イノベーションとR&DがBIのAPACグリーンリカバリー主導銘柄を形作る

BIのトラッカーがカバーする3つのグリーンリカバリーテーマ、特に電気自動車、クリーンエネルギー(水素を含む)、スマートシティにおいて優位に立ってポジションを維持し、市場シェアを獲得するにはイノベーションが不可欠です。当社トラッカーの中では、R&D支出の対売上高比率は6.5%のLG電子が最大でMSCI ACアジア太平洋インデックス(MXAP)の5.4倍となっており、その次にBYDと中国中車が続きます。LGが2020年に行った34億ドルに上る投資は、電気自動車用バッテリーにおける優位性維持につながっています。

R&D比率が最小なのは太平洋航運集団と龍源電力集団です。アーチャー・ダニエルズ・ミッドランドのバイオ燃料には、それほどのイノベーションは必要ありません。トラッカーに含まれるその他12社は平均すると売上高の3.7%、15億ドルをR&Dに費やしています。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。