Read the English version published on October 06, 2020.

この分析は、ブルームバーグ・インテリジェンスのシニア・アナリスト Herman ChanとNicholas Holowkoによるもので、ブルームバーグ・ターミナルに最初に掲載されました。

2021年にはロンドン銀行間取引金利(LIBOR)が廃止される予定ですが、リスクフリーの担保付翌日物調達金利(SOFR)と銀行の調達コストとの間のミスマッチが米国地方銀行の貸出にとって問題となる可能性があり、参照金利に信用エレメントを追加する解決策が出るかどうかのタイミングは不透明です。一方、銀行は融資契約の修正を迫られており、銀行業界は2000年問題が騒がれていた当時のような状況に直面する可能性があります。

ブルームバーグ・インテリジェンス(BI )アナリストによる概要:LIBOR移行に関する銀行の視点

LIBORは2021年末までに段階的に廃止される予定ですが、米国の地方銀行は、資産負債管理(ALM)と必ずしも一致しない新たな金利指標への切り替えに苦慮しています。10月28日正午(ニューヨーク時間)からブルームバーグ・インテリジェンスの地方銀行担当シニア・アナリスト、Herman Chanと米国金利戦略最高ストラテジストのIra JerseyがSignature BankのScott Shay会長をゲストスピーカーに迎え、LIBOR移行に関する銀行の視点、SOFRを貸出の参照金利として使う際の欠点、米国地方銀行のニーズにもっと合致する代替指標などについて話し合います。このイベントに登録するにはこちらをクリックしてください。

銀行ニーズを満たすために明確性が必要

BIの見解では、廃止予定のLIBORに代わる米国の主要代替指標であるSOFRは、貸出目的で使う場合にはその欠点に対処し、それを明確化する必要があると思われます。BIが調査対象とする多くの地方銀行とニューヨーク連邦準備銀行が率いる作業部会が最終的には銀行業界のニーズにもっと対応できるSOFRの信用エレメント補完策を推奨することになるでしょう。LIBORベースの融資が占める比率は全体の3%程度に過ぎませんが、その金額は約4.7兆ドルに上ります。

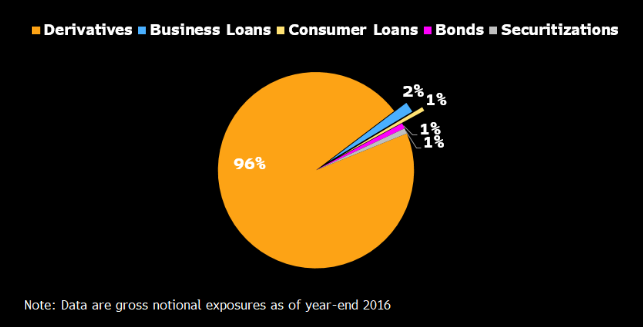

今までLIBORを参照金利としてきた多くの種類の取引にとってSOFRは適切な代替金利指標です。LIBORからの移行に際し、その案内役を務める代替参照金利委員会(ARRC)が最も注力してきたのは、ドルLIBOR市場の約96%を占めるデリバティブ取引でした。

資産クラス別米ドルLIBORのエクスポージャー内訳(2016年)

出所:代替参照金利委員会(ARRC)とブルームバーグ・インテリジェンス

貸出にはそれほど適していないSOFR

問題点は、LIBORには本質的に信用エレメントが含まれている一方、SOFRはリスクフリー金利である点です。つまり、SOFRだけを採択すると、借入コストの上昇と、信用アベイラビリティの低下を招く恐れがあります。信用エレメントが欠けているSOFRを参照金利とする融資は銀行の調達コストと連動しないため、ストレス時には収益や資本に悪影響となる可能性があります。バランスシートには本質的に債務が含まれるため、資産と債務がミスマッチとなれば、銀行は貸出を減らすか融資の利ざやを増やして対応することもできますが、それでも危機状況を乗り切ることが困難になるかもしれません。

比較的規模の大きい地方銀行は2019年9月の合同書簡でこれらの問題を指摘しています。Signature Bankを含む一部の中規模地方銀行は2月に、参照金利の単独使用に反対し、代替指標としてAMERIBORを推奨する態度を明らかにしました。

声明

「我々は、SOFRが単独では貸出商品の参照金利には不適であると考え、この移行によって信用アベイラビリティが悪影響を受けるのではないかと懸念している。(略)その当然の結果として、特に経済的ストレスが生じた場合、銀行はSOFRのみの環境では貸し渋りが起こったり、サイクルを通して貸出金利を引き上げたりすることになると思われる。」

BBVA、Capital One、Citizens、Comerica、Fifth Third、M&T、MUFG、PNC、Regions、Zionsを代表する財務責任者から連邦準備制度理事会、通貨監督庁(OCC)、連邦預金保険後者(FDIC)に宛てた合同書簡(2019年9月23日)

信用エレメントの導入を検討中

SOFRに信用エレメントを加えることの協議は主に、信用スプレッドが参照する調達コストのタイプと、堅牢性を確保するために必要なデザイン・エレメントの選定を中心としたものとなってきました。ただし、信用力に応じたスプレッドに関する正式な推奨はまだ先のように思われます。信用エレメントの欠如に関する懸念に対処するため、ニューヨーク連銀に加え、Citizens、Comerica、Fifth Third、 Huntington、KeyCorp、M&T、PNC、Regions、Signature、U.S.Bancorpなどの銀行から構成される作業部会が設立されました。信用エレメントのベースとして、債券スプレッド、CD金利、プライムレートと政府のマネーマーケット・ファンドとのスプレッドなどが候補として挙がっています。

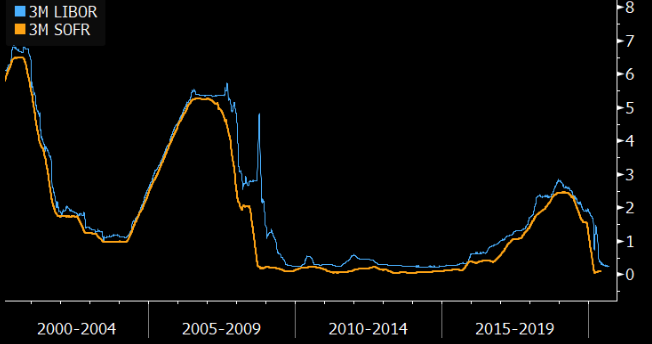

LIBORはストレス時に大きく変動

出所:ブルームバーグ・インテリジェンス

商業ローンの場合、修正措置が複雑になる可能性

2021年後も継続する融資の場合は契約の修正が必要で、銀行にとっては頭痛の種となる可能性があります。場合によってはフォールバック条項によって参照金利がプライムレートに変わるローンもありますが、プライムレートとLIBORとのスプレッドは大きく、クライアントにとって借入コストが上昇しないように何らかの修正が必要となります。消費者向け住宅ローンの場合は、大半の銀行は経済的に同等である限り指標金利を変更できるため、それほど負担はないかもしれません。政府系の金融機関が変動金利住宅ローンの参照金利をSOFRに切り替えていることで、銀行もそれに追随しています。

この移行に対処するため、地方銀行はガバナンス手続きを設定してLIBOR廃止によって影響を受ける分野を特定しています。その中には、商業・住宅不動産ローンや金利ヘッジ、クライアントのデリバティブ、リスク・モデリング、代行サービスなどが含まれます。