Read the English version published on August 17, 2020.

本稿はBoris Korby、William Shaw、Alex Harrisが執筆し、ブルームバーグターミナルに最初に掲載されました。

LIBOR(ロンドン銀行間取引金利)は約50年にわたり、学生ローンから住宅ローン、金利スワップ、CLO(ローン担保証券)まで、世界中の借り入れコストの参照金利として使用されてきました。

銀行間での相互の融資に対する推定金利を毎日集計して算出されるLIBORはあらゆるところで使われ、シンプルで効果的、そして信頼できる金利とみなされていました。

しかし市場の進化に伴って金利を推定するための取引が枯渇し始め、2008年の金融危機後には、規制当局の調査により、市場の信頼を受けて何百兆ドルにも上る金融資産に使われる参照金利を設定していた銀行が自分たちに有利になるように金利を不正に操作していたことが発覚しました。

この3年間、世界中の政策決定者は2021年末までにLIBORを置き換えるべく、新たなベンチマークの開発を進めています。課題は、LIBORのアクセシビリティと機能性を維持しつつ、LIBORより信頼できるベンチマークとすることです。しかし「言うは易く行うは難し」で、国や地域によってその進捗度にばらつきがあります。

米国

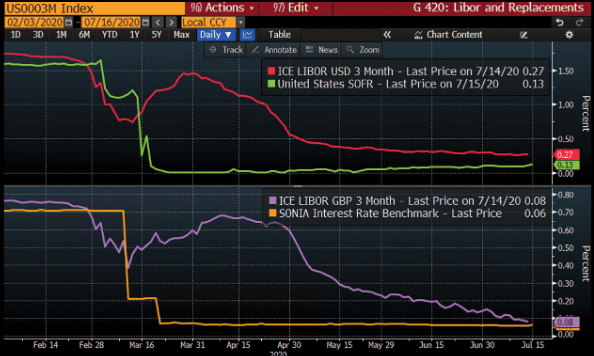

連邦準備制度理事会(FRB)は、約200兆ドルの証券の参照金利として使われている米ドルLIBORの代替金利としてSOFR(担保付翌日物調達金利)の導入を進めています。

SOFRは3つの重要な点でLIBORとは異なります。つまり、(1)銀行が提示する金利でなく実際の取引に基づくものであること、(2)LIBORには翌日物から1年まで9種類のターム物金利があるのに対し、SOFRは翌日物金利のみであること、(3)米国債を担保とするレポ取引に基づく、担保付きの金利であることの3点です。

規制当局がSOFRを推奨する理由は、このベンチマークがほぼ毎日1兆ドル以上という膨大な取引高に裏付けられている点にあります。対照的に、3カ月物ドルLIBORを裏付ける取引高は推定5億ドルにとどまります。その結果、SOFRは資本コストをより忠実に反映したものとなり、不正操作も発生しにくくなると考えられます。

ただし代替指標への移行状況にはばらつきが見られます。SOFR連動債券の発行額は増え続けているものの、レバレッジド・ローンとCLO市場ではLIBORからの移行は鈍いペースとなっており、その理由の1つとしてSOFRには翌日物より長いタームがなく、従って予想に基づく金利の期間構造がないことが挙げられています。このことは、世界的にも共通の制約要因となっています。ただし月次でも四半期ベースでもSOFR先物の取引が増えれば、やがては追加のターム物金利が生み出されて、将来の金利予想を反映したイールドカーブが構築されると思われます。

SOFRに関するもう1つの懸念点は、ベンチマーク設定の決定要因となるレポ取引市場における定期的なボラティリティの問題です。また、SOFRに信用リスクの要素が含まれてないことも普及の妨げになると見る向きもあります。LIBORは銀行間の借り入れコストに基づくものであるため、特に信用状況が悪化した場合はカウンターパーティ・リスクも反映することになります。この特徴はヘッジや証券の価格設定において重要な役割を果たしています。

また、SOFRに欠けている機能を提供できる、SOFRの競合となるベンチマークも生まれています。

2019年1月には、LIBORの監督機関であるICEベンチマーク・アドミニストレーションがBank Yield Index(BYI)を発表しました。この新たなベンチマークは特にLIBORにリンクされた融資活動のための代替指標として開発され、SOFRに欠けている複数のターム物金利と信用リスクの要素を含みます。もう1つの代替指標であるAMERIBORは主にアメリカ金融取引所(AFX)の会員である中小規模の銀行間における実際の借り入れコストから算出されるものです。BYIの導入は今年後半以降となる見通しですが、AMERIBOR先物は既にCBOE 先物取引所で取引されています。

SOFRもSONIAも、今年は新型コロナウイルスのパンデミック(世界的大流行)が市場を直撃した際に低下し、その後横ばいとなっています。対照的に、将来停止される予定の米国と英国のLIBORはもっと激しく変動しました。

ユーロ圏

ユーロ圏では長らく、LIBORに似たベンチマークで180兆ユーロ(211兆ドル)の資産の指標となっているEURIBORとその短期物であるEONIA(ユーロ圏無担保翌日物平均金利)がユーロLIBORよりも圧倒的に参照金利として使われてきました。

EURIBORはここ数年で計算方法が変更され、政策決定者は2021年も継続利用ができると考えています。いわゆるウォーターフォール手法は、予想モデルやパネル行の判断でなく実際の取引に基づいて銀行の寄与分に優先順位を付けるもので、一部の流動性が低いターム物金利は廃止されています。

一方で規制当局は、一握りの銀行が支配的だったごくわずかな実取引に基づいていたEONIAを廃止して、ESTRとよばれるユーロ短期金利を採用しつつあります。

ESTRはユーロ圏銀行の翌日物無担保借入コストを示すもので、マネーマーケット取引に基づきます。欧州中央銀行(ECB)が集計した最近のデータによれば、毎日約400億ユーロに上る500件ほどの取引の平均によって算出され、年金基金から保険会社まで幅広い参加者がいます。

英国

英国のLIBOR代替指標であるポンド翌日物平均金利は、1997年頃に登場しました。SONIAとして知られるこの指標は2016年以来英国中央銀行のイングランド銀行に監督され、2018年に改良版が再び導入されたものです。

ESTR同様、SONIAは無担保の翌日物資金に支払われる金利を測定します。改良版には、銀行間取引だけでなく、ブローカー仲介ローンも含まれます。その他の修正には、平均化手法の調整に加え、英中銀にもっと取引処理時間を与えるための発表時間の変更などがあります。英中銀によると、SONIAは毎年約30兆ポンド(39兆ドル)の取引評価に使われています。

英ポンド建てのデリバティブ市場はSONIAにシフトしています。SONIAにリンクする英ポンド関連スワップのシェアは今ではLIBORにリンクするスワップにほぼ匹敵しています。2021年より後に償還期限を迎える変動利付債はほぼすべてLIBORから切り離されています。

発行体は証券化債務の価格設定にもSONIAを使用し始めており、さらに3月にはSONIAにリンクする初めてのシンジケートローンが発行されました。

英国の規制当局は、SONIAのターム物金利を開発するとともに、LIBORが段階的に廃止された後の移行がスムーズに行われるよう、貸し手と借り手に対しLIBORベースの契約改正を求めています。

HIBORが共存する複数金利アプローチを採択する予定であるとしています。

スイス

スイスもまた、LIBOR不正操作スキャンダル前に生まれた指標を有力な代替指標とみなしています。

スイス翌日物平均金利のSARONはSOFR同様、翌日物取引がベースですが、スイスフラン建てレポ取引を使用しています。SARONは金融機関同士の取引のみに基づきます。銀行は既にSARONベースの住宅ローンを販売していますが、その他の信用商品は依然として圧倒的にLIBORベースの価格設定となっています。

2019年まで、スイス国立銀行は国の金融政策の指針としてLIBORを使用していました。スイス中銀が政策金利を新たな指標であるSNB政策金利に切り替えたのは昨年6月のことです。同行は今ではスイスのマネーマーケットにおける流動性を制御して、SARONを誘導し、現在世界最低水準にあるマイナス0.75%の政策金利並みに維持しています。

日本

日本銀行は約30兆ドルの資産の参照金利として使われている円LIBORの代替指標としてTIBORとTONARの2つを代替指標として有力視しています。

東京の銀行間取引金利TIBORはLIBORの一種で、10年前にはTIBORにも不正操作の問題が疑いが生じました。TIBORは全国銀行協会のTIBOR運営機関が監督しています。同運営機関は2017年に一連の修正を行い、その中で、無担保の貸出金利の信頼性と透明性を強化するため、実際の取引に基づくか、あるいは実際の取引データがない場合は似たような銀行間の市場金利を参照する新たな手法を導入しました。

TONAR(東京翌日物平均金利)は、無担保の翌日物借入取引に基づく日本の短期の代替指標金利です。規制当局は、変動レグとしてTONARを使う翌日物インデックススワップの市場データに基づき、期間構造を開発しようとしています。

日本経済新聞社グループ企業のQUICKは5月、追加のターム物金利を整備するため、参照金利の参考値を公表し始めました。また今年初めに、日銀の雨宮正佳副総裁が2021年半ばまでにはイールドカーブが利用可能になるだろうと講演で述べています。

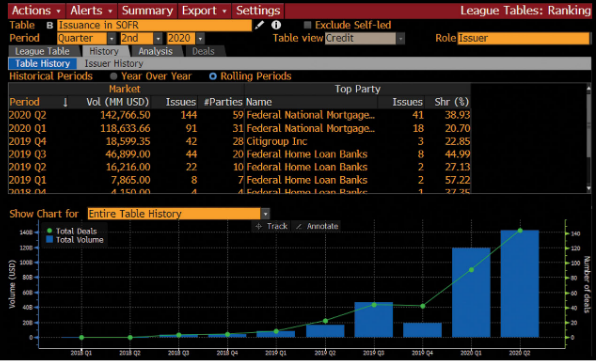

ブルームバーグ・ターミナルのリーグ・テーブル(LEAG)機能は、LIBOR代替指標での発行を追跡します。

シンガポール、オーストラリア、香港

LIBORは、ドル、ユーロ、ポンド、スイスフラン、円の5種の主要通貨でのみ算出されています。それでも、他国はそれぞれLIBORに似た参照金利を独自に改革しています。

シンガポールの金融サービス会社は、約3.5兆シンガポールドル(2.5兆ドル)のデリバティブ商品の指標金利となっているLIBORベースのシンガポールドル・スワップ・オファー金利(に代わり、シンガポール翌日物平均金利を採用することになる予定です。SORAと呼ばれるこの新たな指標金利は、オンショアの無担保翌日物の銀行間シンガポールドル取引の平均金利に基づき、一方のSORはドルを借り入れ自国通貨に交換する取引に基づいて算出されます。

この移行はかなり進んでいる兆候が見られ、5月にはグローバルな清算機関であるLCHがSORAを指標金利とする自国通貨の金利スワップを初めて決済しました。

オーストラリアでは豪ドルLIBORは廃止され、一般にBBSWとして知られるバンクビルスワップレートが代わりに使われています。BBSWを指標金利とする取引は約18兆豪ドル(13兆ドル)に上ります。重要な違いは、BBSWはバンクビル市場の実際の取引に基づいている点です。

近年、この金利に対する不正操作の試みが発覚し、2018年の改革によって金融ベンチマークに対する新たな規制枠組みが導入されました。この改革では、出来高加重平均の評価手法が採用されています。

豪州翌日物インデックス平均のAONIAもまた普及し始めており、昨年初めて、AONIAを参照金利とする変動金利付債が発行されました。これは、国内のインターバンク市場における無担保融資の金利に基づくものです。

香港では、HIBORと呼ばれるHIBORと呼ばれる香港銀行間取引金利に代わる指標として、HONIAと呼ばれる香港ドル翌日物インデックス平均が香港の財資市場公会により提案されています。

HONIAは他のリスクフリーレート同様、インターバンク市場における無担保の融資取引に基づき、従ってより信頼性の高い指標金利であるとみなされます。それでも、香港金融管理局は、HONIAとHIBORが共存する複数金利アプローチを採択する予定であるとしています。