本稿はLyubov Proninaが執筆し、ブルームバーグターミナルに最初に掲載されました。

地球温暖化を防ぐには、何兆ドルもの投資が必要ですが、グリーンボンドへの投資も、ひとつの方法です。グリーンボンドとは、発行体が再生可能エネルギーやクリーン輸送など、特に環境に優しいプロジェクトへの資金調達をするもので、発行体にとっても、環境に配慮していることをアピールすることができます。持続可能な社会につながる選択肢を望む投資家が増えており、そういった需要の高まりに応えるための方法として、ファンドマネージャーもまたグリーンボンドを支持しています。10年以上前から徐々に育ってきたこの市場は、近年急成長しており、他の社会問題に配慮した債券商品の開発にも拍車がかかっています。一方で投資家は、グリーンボンドがほんとうに環境にやさしいのかという問題にも直面せざるをえないため、規制当局も、うわべだけ環境への配慮を取り繕ういわゆる発行体による「グリーンウォッシング」から投資家を守るための基準策定に取り組んでいます。

1. 何のための資金調達なのか

グリーンボンドによる収益は、環境や気候にポジティブな効果を与えることを目的とする新規・既存のプロジェクトに使用されます。その範囲は広大であり、エネルギー、輸送、廃棄物管理、建築工事、水や土地利用まで及んでいます。定義によっては通信およびIT(情報技術)を含んでいる場合もあります。

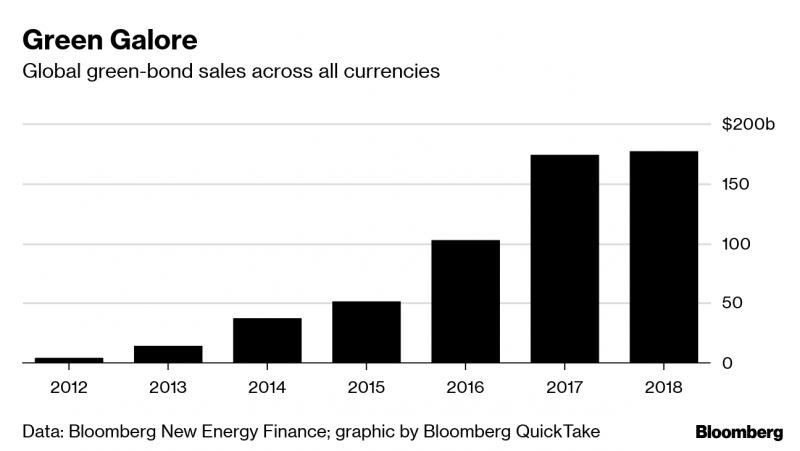

2. 世界のグリーンボンド市場の規模

ブルームバーグNEF(BNEF)によると、2018年までに累積5800億ドルのグリーンボンドが発行されました。 BNEFのアナリスト、Daniel Shureyによれば、現在の市場状況からみると、今後さらに1700億ドルから1800億ドルの資金調達が見込まれるということです。この市場はさらに成長を続けると予想されており、欧州だけをとっても、2015年の気候変動に関するパリ協定でEUが設定した2030年の排出目標達成のためには、年間約1800億ユーロ(2030億ドル)の追加投資が必要です。それでも、100兆ドルを超える市場規模のグローバルな債券市場において、グリーンボンドは今のところ、まだごく一部分にすぎません。

3. グリーンボンドの発行体

世界銀行やEUの欧州投資銀行などの超国家的な機関も含めると、これまで50カ国以上の発行体がグリーンボンドを発行してきました。その他にも事業法人や、地方自治体、州政府、国政府もこの市場を構成しています。 2012年、南アフリカで世界初の新興市場グリーンボンドが発行されました。2016年には、ポーランドがソブリン市場を開設し、その後フランス、ベルギー、アイルランドが続きました。中でも米国の発行額は最大となっており、これは、モーゲージローン大手のファニーメイや地方自治体が下水道の整備などのインフラ融資のためにグリーンボンドを発行しているからです。

4. 債券が「グリーン」かどうか、誰が判断するのか

この問題はとても複雑です。多くの発行体は、2014年、市場に透明性をもたらすため、国際資本市場協会(ICMA: International Capital Market Association)が承認したグリーンボンド原則に従うとしています。この原則は任意のもので、収益の支出と管理の方法や、プロジェクトが環境に優しいかどうかを評価する方法、そしてどのような種類の報告書を必要としているかというところまでカバーしています。また、多くの企業が、債券の善意の正当性、信ぴょう性に対する独自の評価と検証、認証するためのサービスを提供しています。これには、Moody’s Investors Serviceなどの格付け機関や、2010年に世界で初めてグリーンボンド基準を作成したClimate Bonds Initiative、また、パリを拠点とするVigeo Eiris、アムステルダムを拠点とするSustainalyticsおよびCicero Shade of Green、ノルウェーの気候研究所でありCiceroの一部門などの専門機関が含まれています。 (ブルームバーグニュースの親会社であるブルームバーグLPも、グリーンボンドタグやび発行体からの関連開示情報を提供しています。)

5. グリーンボンドの「グリーン度数」

世界的に受け入れられている基準や一貫した検証が欠如している現状を踏まえると、この問いにこたえるのは難しいものがあります。そもそも「グリーン」に対する認識において異なっている場合があるからです。例えば世界最大の二酸化炭素排出国であると同時に世界第2位のグリーンボンド発行体でもある中国は、今、石炭火力発電所建設への資金調達のためにグリーンボンドを利用しているとして批判されています。新設備が旧設備よりもより「クリーン」であるにも関わらず、です。報告によると中国当局は、EU基準と合わせてグローバルな投資家の賛同を得るために、クリーンコールと呼ばれるものをグリーンボンドの定義から外すかもしれないと言われています。オスロを拠点とするCiceroでは3つの色調で緑色を分別して使用しています。その基準によると:

- 濃いグリーンは、風力エネルギー等、長期的には炭素排出量を削減するもの

- 中間色のグリーンはプラグインのハイブリッドバス等、環境問題への対処として前に進む一歩となるもの

- 薄いグリーンは、これまでより効率的な化石燃料のインフラ等、それ自体では長期的な展望を変えることはないものの、環境にやさしいステップとなるもの

一方、新しい石炭火力発電のプロジェクトは Ciceroが「気候変動対応可能社会」と呼ぶものに逆行するとして、茶色に分類されています。発行体のカーボンフットプリント、または総合的なコミットメントに関して考慮にいれるべきか否かということについての議論も高まっています。ポーランド政府発行のグリーンボンドは少なくとも一人の大手投資家により蔑視されており、その理由は、ポーランドが国として石炭に大きく依存しており、気候変動に対しても、玉石混交の行動を執ってきた歴史があるからです。2017年、マドリードのRepsol SAは、世界で初めてグリーンボンドを発行した石油大手となりました。

6. 世界的なグリーンボンド基準の実現は

希望はあります。EUでもICMAグリーンボンド原則などの現在の市場慣行に基づいてグリーンボンド基準を作成中です。世界のどこの発行体であっても、EUによって認定された審査期間によってその計画が独立的に認証されていれば、コンプライアンスを引用することができます。しかし、この新しい規格は法的拘束力を持たない任意なものとなると思われます。 EUの執行機関であるEC(欧州委員会)は、専門家で構成するグループに対し、勧告文書を作成するよう指示しており、一方、国際標準化機構もまた、既存の原則を踏まえたグリーンボンド基準を構築しようとしています。

7. グリーンボンドの購入層

一般的に、年金基金、保険会社および資産運用会社等の機関投資家であり、これは他の債券市場の購入者と同様です。グリーン市場全体としては、「責任ある」または「持続可能な」投資先を求めている投資家から支持を受けています。サステナブルファイナンスのデータプロバイダーであるNovethicによれば、この人気のおかげで、ヨーロッパの上場グリーンファンドは2013年の運用資産を2017年には320億ユーロ以上にまで倍増させることができたとしています。また2015年、フランスは、機関投資家に環境的要素をどのように考慮するかについての方法を報告するよう要求した初めての国となりました。 EUもグリーンボンド基準設定作業の一環として、投資決定における持続可能性要件の統合をブロック全体のアセットマネージャーに対して奨励していくと思われます。

8. グリーン投資はリターンに対して妥協することになるのか

必ずしもそうとも言えません。ほとんどのグリーンボンドは投資適格であり、発行時には一般的な債券と同同様に価格設定がなされています。グリーンボンドへの投資家の需要の増加と相対的な不足は、流通市場価格の上昇につながる可能性もあります。ブルームバーグ・バークレイズ・インデックスに基づくと、ユーロ市場でのグリーンボンドは2018年に0.34%のリターン、そして投資適格市場全体では0.41%のリターンでした。しかし、発行体自身にとって、グリーンボンドを市場にもたらすことは、外部からの意見を得たり、収益の使用について毎年報告したりといったことのための追加費用に繋がることになります。

9. グリーンボンドとサステナブルボンドは同じ?

グリーンボンドは環境目的にのみ使用されますが、サステナブルボンドは環境問題と社会問題の両方を目的としています。また、収益を社会福祉の改善あるいは社会的なハンデを背負った人々の支援を目的としたプロジェクトに向けるソーシャルボンドもあります。ただ資産を増やすだけではなく、社会のために何か良いことをしたいと考える投資家が増え続けており、規制当局も政策や投資決定にこういった商品が影響を与えることを期待しているため、社会的に配慮した商品は増加の一途をたどっています。

特定の環境、社会、またはガバナンスの目標にリンクしているローンもあり、発行体が達成したいと公言している目的を実現するためのインセンティブになることもあります。セーシェル共和国は、昨年10月世界初のソブリンブルーボンドを発行しましたが、これは環境面、経済面、気候面においてポジティブな恩恵をもたらす海洋および海洋ベースのプロジェクトのために発行されたものです。