Read the English version published on January 14, 2026. 本稿は、2026年の株式市場を巡る構造的テーマを整理したものであり、足元の個別事象を直接分析するものではありません。(公開日2026年1月14日)

主要ポイント

- 地政学的な再編は、2026年に向けて株式市場における主要なマクロ要因として浮上しており、先進国・新興国の双方で、貿易、資本フロー、地域別の株式パフォーマンスの構図を塗り替えつつあります。

- 米国と連携する経済圏に加え、防衛、エネルギー安全保障、インフラといったテーマは、サプライチェーンや安全保障上の優先順位が再構築される中で、持続的な設備投資が追い風となる可能性があります。

- 「マグニフィセント・セブン」への集中リスクが、投資家に分散投資の見直しを促しています。

プロダクトについて

本稿は、ブルームバーグのクオンツ・リサーチャーであるSteve Hou博士、ならびにブルームバーグ・インデックス・サービシーズ・リミテッド(BISL)の株式指数プロダクトマネジャーであるMike PruzinskyとSean Murphyが執筆しました。

地政学がマクロ要因となる年

過去最高値に近い水準で2026年を迎える中、投資家の間では、わずか数週間前には想定されていなかった問いが浮上しています。今後1年間を決定づける論点は、株式市場がバブル状態であるかどうか、企業業績がどのように推移しているか、あるいは景気サイクルがどの局面にあるのかといった点ではなく、むしろ急速に変化する地政学的秩序が株式市場の構造をどのように再編していくのかにあるのかもしれません。

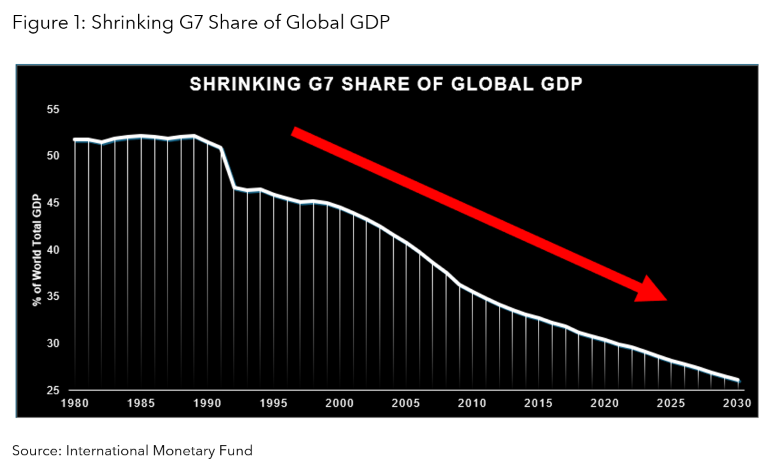

数十年にわたり米国は、貿易の基軸を担い、安全保障を支え、戦後体制を維持することで、世界経済において幅広い役割を果たしてきました。このモデルは、その前提となる構造的条件の変化を受け、現在転換期を迎えています。世界の国内総生産(GDP)に占める主要7カ国(G7)の比重は、もはや従来のような幅広いコミットメントに支えられるものではなく、国内政治上の制約を背景に、政策の方向性はより選択的かつ戦略的な関与へと徐々に移りつつあります。その結果、影響力の後退ではなく、その影響力がどのように行使されるかが見直されています。

同時に、市場全体のセンチメントは、慎重ながらも楽観的です。一般的な見方では、マクロ環境は引き続きリスク資産を概ね下支えしており、成長は底堅さを示す一方、インフレ圧力は和らぎ、金融環境も緩和しつつあるとされています。一方、米国株式市場のバリュエーションが高水準にあり、戦略的かつ規律ある資産配分が求められる中でも、人工知能(AI)インフラへの継続的な投資や、市場における主導役のすそ野拡大が、前向きな見通しを支えています。

こうした背景の下、米国の経済政策は、普遍的なグローバルシステムから徐々に軸足を移し、選別されたサプライチェーン、信頼性の高い投資チャネル、ならびにより選択的かつ地域的な安全保障コミットメントを軸とする、より明確な「キャンプ(陣営)」モデルへと移行しつつあります。この新たな方向性の下で、投資家にとって最も重要な論点は、誰がこの選別された「陣営」システムの内側にいるのか、誰が外側に置かれているのか、そしてこうしたモデルの再構築にどの株式市場がこの再設計の影響を受けやすい(感応度が高い)のか、という点になると考えられます。

米国と連携する国・地域が新たな「陣営」の勝者

この選別されたシステムの内側にあるのは、米国の戦略目標と整合する国と、国家のレジリエンスにとって重要とみなされる産業です。これには、米国自身に加え、日本や韓国、欧州の大部分といった先進国市場の同盟国のほか、拡大を続ける新興国市場の民主主義国グループも含まれます。 これらの国々は、基本的な自由の保障、比較的安定した統治体制、透明性の高い規制環境という重要な属性を共有しています。これらの国々が一体となって、米国と連携する「陣営」を実体面で支える基盤となっています。

このシステムの外側にあるのは、政治リスク、国家による資本統制、地理的な距離関係、地政学的枠組みとの不一致といった要因が、新たな統合を阻んでいる国々です。 中国やインドは、その傾向を強めている代表的な市場とみられます。両市場は依然として戦術的な投資機会を提供する一方、資本や技術移転、サプライチェーン投資が徐々に他地域へとシフトする中で、構造的な逆風に直面しています。グローバル投資家にとってこの変化が重要なのは、選別されたシステムから排除されれば、需要、イノベーション、資金調達において最もダイナミックな中核をなす米国経済への長期的なアクセスが制限されるためです。

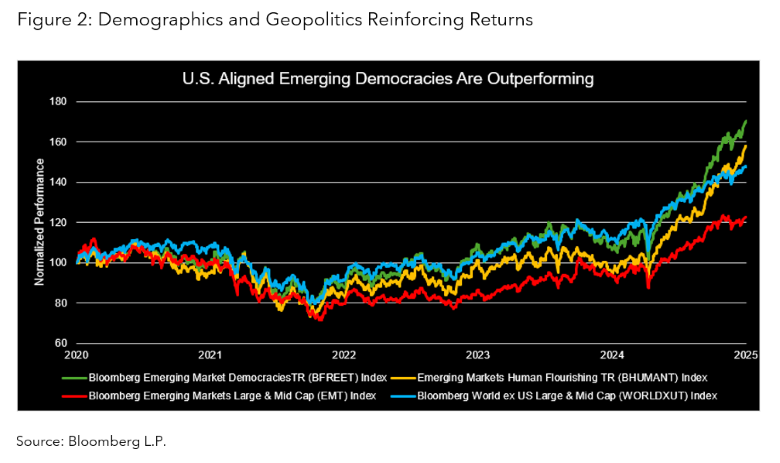

人口動態が、この分断を増幅させています。 とりわけ、米国と連携する新興国経済は、人口の急増ペースが速く、比較的若い労働力を有していることから、今後の成長余地が大きいとみられます。また、これらの国々は、サプライチェーンの見直しに伴い、現在再配置が進む製造業、インフラ、サービス分野への投資を受け入れる好位置にあります。この優位性はすでに明確であり、上記の図表2が示すとおり、過去5年間では、ブルームバーグ新興国市場民主主義国トータルリターン指数(ティッカー:BFREET)とブルームバーグ新興国市場人的繁栄トータルリターン指数(ティッカー:BHUMANT)のいずれもが、新興国株式および米国を除いたグローバル株式のベンチマークを上回るパフォーマンスを示しています。

先進国市場の観点から見ると、日本は2026年において、控えめながら説得力のある投資ストーリーを有する市場の一つとなっています。数十年にわたる停滞を経て、日本経済は再び勢いを取り戻しつつあります。名目GDP成長が加速し、財政政策の下支えが引き続き見込まれる中、自動化、半導体、先端製造業と結びつくグローバルなサプライチェーンにおいて、日本企業はその役割を一段と深めています。

円安が引き続き輸出需要を下支えする一方、生産性向上や技術の高度化を目的とした政府の支援策が、国内投資を後押ししています。これらの要因が相まって、日本は、景気循環面および構造面のファンダメンタルズに改善が見られる先進国市場となっています。

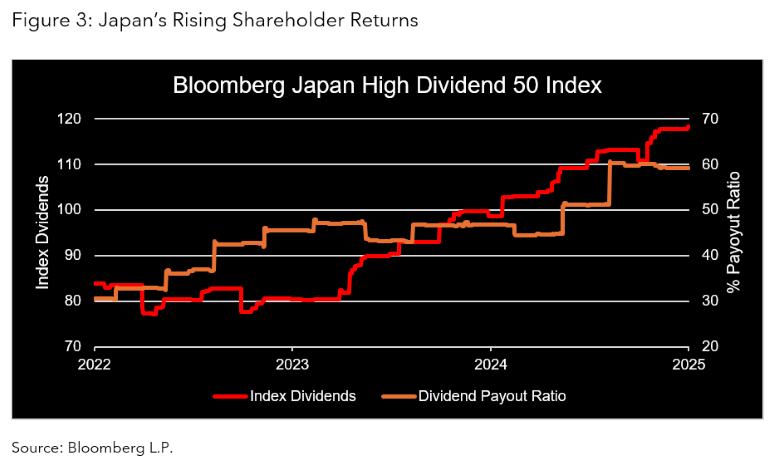

同様に重要なのは、企業環境が大きく変化しつつある点です。保守的な財務運営や株主への配慮が必ずしも高くなかった点を長らく批判されてきた日本企業は、ガバナンス改革や証券取引所からの圧力を受け、資本効率の改善に対応しつつあります。その結果、特に配当を通じて、株主還元を重視する方向への変化が明確となっています。 ブルームバーグ日本株高配当50指数(ティッカー:BJHD50)はこの変化を端的に示しており、同指数の配当性向は過去3年間で94%増加しています。

政策転換が中南米で強気の再評価を促す

最近のベネズエラでの動きに見られるように、米国が地政学的に中南米地域への関与を強めていることは、同域内の株式市場に対して前向きな評価が広がる可能性を示す、マクロ戦略上の有力な材料となり得ます。2025年の米国国家安全保障戦略に組み込まれた、モンロー主義に連なる米国の政策方針は、米国の外交政策が西半球への関与を重視する方向へと再編されつつあることを示唆しています。こうした転換は、中南米各国政府との政治的および経済的協力関係の強化につながる可能性があります。

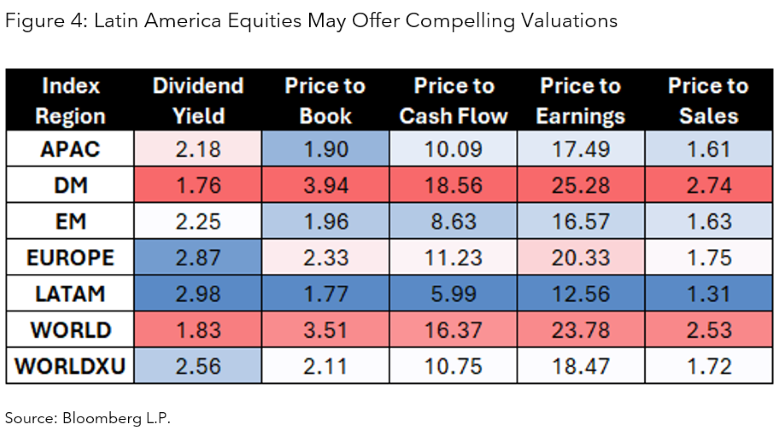

中南米株式市場では、投資家センチメントの改善、主要なグローバル大国との政策面での整合性、ならびにグローバル市場と比較して競争力のあるバリュエーションを背景に、特に金融、素材、エネルギーセクターで、バリュエーション・マルチプルの拡大が見込まれます。総合的に見ると、これらの動向は注目に値し、2026年の分散ポートフォリオへの組み入れを支持する前向きな根拠となり得ます。

防衛面での再編と安全保障投資サイクル

足元の中南米の動きは、より広範な安全保障の再編が米国で具体化しつつあり、欧州でも再構築が進みつつあることを示しています。 地政学的な競争が激化する中、防衛政策は、レジリエンスの強化、地域の安定確保、重要資源の管理を重視する方向へと再調整されています。 この変化は、伝統的な軍事支出にとどまらず、エネルギー安全保障、重要素材、送電網、サプライチェーンインフラへと、対象が一段と広がっています。

投資家にとって、これが意味するところは明らかです。防衛・安全保障関連の設備投資は、個別のリスクに対する一時的な対応ではなく、グローバル経済において定着した動きとなりつつあります。これらの動きは、防衛能力の近代化と産業能力の拡充という並行する政策の転換により、欧州でさらに強化されています。

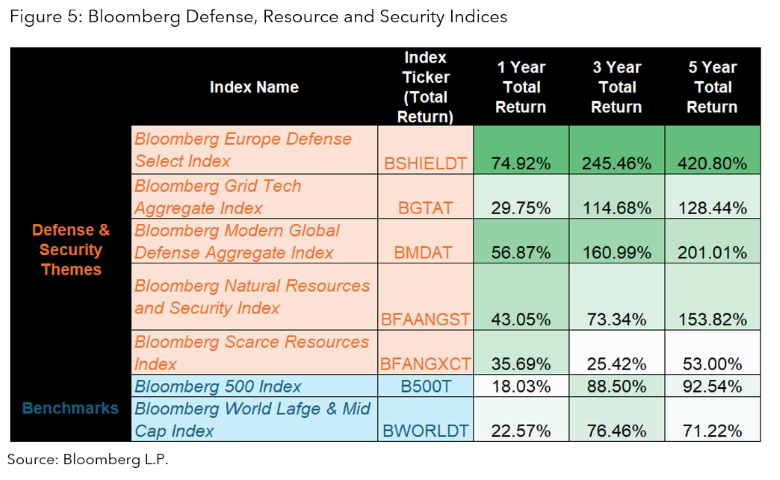

こうした変化により、防衛と資源の安全保障は、ニッチな投資テーマから、2020年代後半を通じてより注視すべき長期的な投資テーマへと格上げされています。こうした進化する動向を捉えるため、ブルームバーグ・インデックスは、防衛、重要素材、エネルギー安全保障、戦略的インフラを対象とする、特化型のベンチマーク群を開発しました。 これらのインデックスを活用することで、投資家は透明性のあるルールベースの指標に基づき、テーマ別のパフォーマンスを把握することができます。

拡大するエネルギー需要が支えるエネルギーセクター

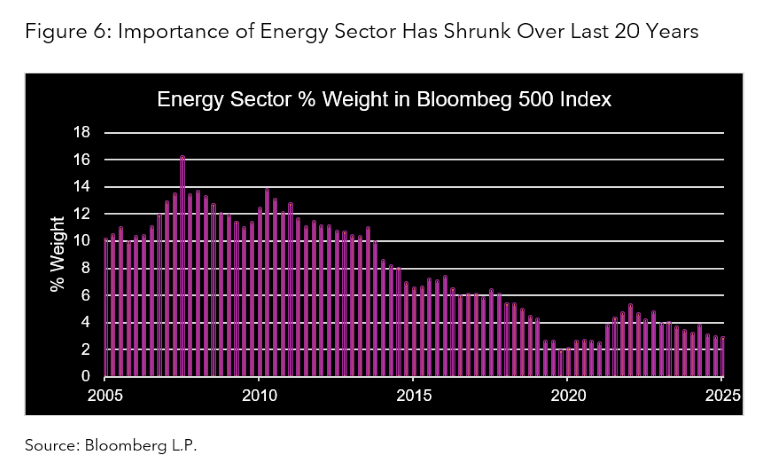

米国、欧州、同盟国経済において進展するサプライチェーンの再構築は、その過程で、エネルギーおよび電力網の供給能力という物理的制約に直面しています。長年にわたる投資不足により、先進国の電力システムは、エネルギー需要の拡大を支えるには不十分な状態となっています。 この現実を踏まえると、エネルギー安全保障は2026年を象徴する投資テーマとなります。ブルームバーグ米国大型株価格リターン指数(B500)におけるエネルギーセクターのウエートは、市場全体のわずか2.87%と、数十年ぶりの低水準にあります。

投資家の関心は、石油・ガスの生産にとどまらず、より幅広いエネルギーのエコシステムへと広がっています。 これには、エネルギー効率の向上、発電能力の拡大、原子力分野の再評価を後押しする企業が含まれます。 太陽光発電も、こうした動きの一翼を担っています。 太陽光発電事業は、かつては政府の政策による逆風に直面しているとみられていましたが、電化需要の拡大やデータセンターにおける新たな電力需要の台頭が、同事業を後押ししています。エネルギー供給能力が経済成長の制約要因となりつつある状況の下、電力関連機器メーカー、送配電網事業者、蓄電ソリューション、物流ネットワーク、重要素材のサプライヤーはいずれも恩恵を受けると見込まれます。

AIが米中対立の中心に

人工知能(AI)は現代を象徴するテクノロジーであり、激化する米中間の競争における主戦場となっています。両国政府は、超知能への取り組みを含むAI分野での主導権を、経済力や国家安全保障にとって重要なものとして、一段と重視しています。投資家にとって、投資機会を的確にとらえるには、主要な大手テクノロジー企業にとどまらず、AIのバリューチェーンをより深く見ることが求められます。とりわけ、米国と中国が分断した形で、それぞれ国家主導の資本集約的なAI戦略を追求する中、両国の取り組みには重複が生じています。投資家にとって、AIバリューチェーン全体を見渡す視座が一段と重要になっています。期待が急速に高まる中、ブルームバーグ・インテリジェンスは、生成AIだけでも2032年までに年間1兆8000億ドルを超える収益を生み出す可能性があると推計しており、この変革の規模の巨大さが浮き彫りになっています。

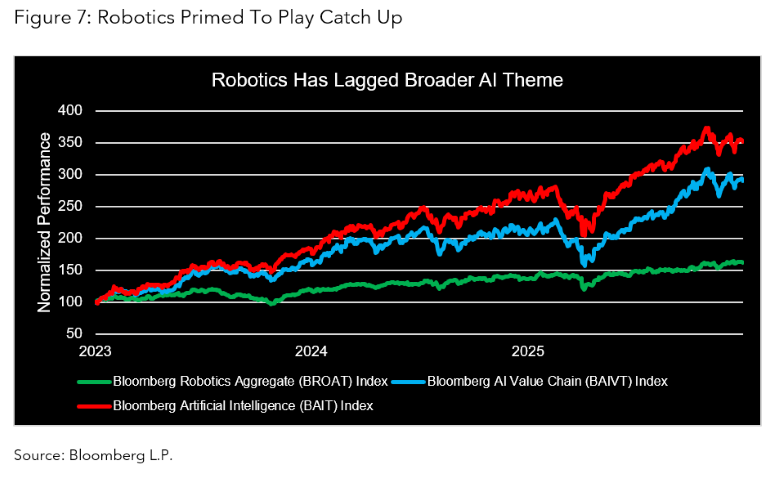

2026年は、ヒト型ロボットの進展が加速することで、ロボティクス分野にとって飛躍の年になる可能性もあります。ソフトウエア中心のAIに依然として関心が集中する一方で、構造的な労働力不足や人口の高齢化に対応するため、業種を問わず多くの企業が自動化に取り組む中、ロボティクスのエコシステムは、多くの想定を上回るペースで進展しています。 これまで、ブルームバーグ・ロボティクス総合指数(BROAT)は、AI分野に特化した他の指数に比べて大きく出遅れてきましたが、資本配分の拡大に伴い、追い上げる可能性が高まっています。

米国エクスポージャーと「マグニフィセント・セブン」の再考

マグニフィセント・セブン銘柄は、国内外の投資家に広く保有されています。 米国経済のファンダメンタルズが堅調であるとしても、このように集中したポジションは、今後のさらなるアウトパフォーマンスへのハードルを高めると同時に、期待を下回った場合に下押し圧力を受けやすくなります。地政学がマクロ経済の原動力となる中で、投資家の関心は、先に挙げた、海外株式、防衛、インフラ、エネルギーシステム、ロボティクスといったテーマへと一層向かう可能性があります。

これは、米国の主要テクノロジー銘柄への投資を手放すように促すものではありませんが、過度にポジションが積み上がったモメンタムから脱却し、分散化を図り、地政学的な再編を支える企業へと資金配分を行うことが有益となり得ることを示しています。

結論:一つのカタリストがもたらす多様なテーマ

2026年の見通しの一貫性は、貿易、安全保障、エネルギーシステム、技術競争を変えつつある地政学的な再編という、一つの要因にあります。重要な枠組みは、もはやグロース対バリューといった議論や、インフレの小幅な変化ではなく、世界が戦略的な陣営へと再編成されつつあるという点です。この再編は、サプライチェーンの再設計を促すとともに、持続的な設備投資を余儀なくし、地域やセクターをまたいで勝者と敗者を再定義しつつあります。これらの動きは、景気循環における一時的なものというより構造的な性格が強く、2026年も引き続き市場を左右する要因であり続けるとみられます。

ブルームバーグ・インデックスに関する詳細は、こちらをご参照ください。

免責事項

本資料に含まれるデータおよびその他の情報は、例示目的のみで提供されるものであり、「現状有姿(as is)」での提供となります。また、法的拘束力を有するものではなく、金融商品に関する助言ではなく、事実情報の提供を目的としています。 BLOOMBERGおよびBLOOMBERG INDICES(「当インデックス」)は、ブルームバーグ・ファイナンス・エル・ピー(「BFLP」)の商標またはサービスマークです。BFLPおよびその関連会社(当インデックスの運営会社であるBISLを含みます)、またはそのライセンサーは、当インデックスのすべての所有権を有します。ブルームバーグ・エル・ピー(「BLP」)またはその子会社は、BFLP、BISLおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。ブルームバーグ(以下に定義する)は、本資料を承認もしくは推奨するものではなく、本資料に記載されたいかなる情報の正確性もしくは完全性を保証するものではなく、本資料により得られる結果について明示・黙示を問わず何ら保証するものではなく、かつ、法律によって許される最大の限度で、本資料に関連して起因するいかなる傷害もしくは損害についても一切の責任を負いません。本サービスまたはインデックスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資助言や推奨(すなわち、「売り」、「買い」、「中立」に関する推奨、または特定利益が関与するその他の取引への参入もしくは非参入に関する推奨)を構成するものではなく、そのように解釈されるべきではありません。本インデックスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。本インデックスまたは本資料により提供されるすべての情報は、一般的な情報提供を目的としたものであり、特定の個人、法人、または団体のニーズに応じて作成されたものではありません。このリストに記載されていない商標やサービスマークがあったとしても、ブルームバーグはその名称やマーク、ロゴに対する知的財産権を放棄するものではありません。本資料においては、ブルームバーグとは、BLP、BFLP、BISLおよび/またはそれらの関連会社を含むものとします。

BISLは、英国およびウェールズにおいて登録番号08934023で登録され、所在地は英国・ロンドン・クイーン・ヴィクトリア・ストリート3番地、EC4N 4TQです。BISLは、ベンチマーク管理者として金融行動監視機構(FCA)により承認・規制されています。© 2026 Bloomberg. 無断転載・複製を禁じます。

ブルームバーグ・インテリジェンス免責事項

ブルームバーグ・インテリジェンスは、ブルームバーグ・ファイナンス・エル・ピーおよびその関連会社(以下「ブルームバーグ」)が提供するサービスです。ブルームバーグは、いかなる法域においても公式に認められた信用格付け機関ではありません。お客さまは、認可または認知された信用格付け機関が発行する格付けの使用を義務付ける適用法令または規制に準拠する目的でブルームバーグ・インテリジェンスを利用したり、これに依拠したりすべきではありません。ブルームバーグ・インテリジェンスは、信用および企業リサーチを含め、一部の法域では利用できない場合があります。

ブルームバーグ・インテリジェンスのサービスのいかなる部分も、お客さまの個々の状況を考慮したものではありません。ブルームバーグ・インテリジェンスに同意するかどうかは、お客さまご自身でご判断ください。ブルームバーグ・インテリジェンスは、税務または会計に関する助言として解釈されるべきものではなく、また、ブルームバーグ・インテリジェンスのお客さまが負う税務、会計、またはその他の法的義務の遵守を容易にすることを目的としたサービスでもありません。ブルームバーグは、ブルームバーグ・インテリジェンスで用いる情報は信頼性の高い情報源からのものであると考えていますが、ブルームバーグ・インテリジェンスに含まれる情報の正確性または完全性を保証するものではありません。また、当該情報は予告なく変更される場合があります。さらに、本サービスのいかなる内容も、そのような保証を意味するものとして解釈されるべきではありません。 ブルームバーグ ・インテリジェンスに関与する従業員は、ブルームバーグ ・インテリジェンスで分析・説明される証券のポジションを保有することがあります。

ブルームバーグは、発行体、商品、もしくはサービスの持続可能性に関する特性、概要、もしくはデータポイントについて、いかなる主張、表明、もしくは保証も行いません。これらに関してはお客さまが自ら決定するものとします。

本資料に含まれるデータは、例示を唯一の目的としています。ブルームバーグ ターミナルのサービスおよびブルームバーグのデータ製品(以下「本サービス」)は、ブルームバーグ・ファイナンス・エル・ピー(以下「BFLP」)が所有および配信しています。ただし、(i) アルゼンチン、オーストラリアおよび太平洋諸島の一部の法域、バミューダ、中国、インド、日本、韓国、ならびにニュージーランドでは、ブルームバーグ・エル・ピーおよびその子会社(以下「BLP」)がこれらの製品を配信し、(ii) シンガポールおよびブルームバーグのシンガポール・オフィスがサービス提供する法域では、BFLPの子会社がこれらの製品を配信しています。BLPは、BFLPおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。BFLP、BLP およびそれらの関連会社は、当該サービスに含まれる価格または情報の正確性を保証しません。当該サービスに含まれるいかなる事項も、BFLP、BLP又はそれらの関連会社による金融商品の募集、投資助言、又は投資戦略もしくは投資銘柄の「買い」、「売り」、もしくは「中立」の推奨とはみなされません。当該サービスを通じて提供される情報は、投資判断の根拠となる十分な情報と見なされるべきではありません。以下は、米国デラウェア州のリミテッド・パートナーシップであるBFLPまたはその子会社の登録商標およびサービスマークです:ブルームバーグ、BLOOMBERG ANYWHERE、ブルームバーグ マーケッツ、ブルームバーグ ニュース、ブルームバーグ プロフェッショナル、ブルームバーグ・ターミナルおよびBLOOMBERG.COM。このリストに記載されていない商標やサービスマークがあったとしても、ブルームバーグはその名称やマーク、ロゴに対する知的財産権を放棄するものではありません。無断複写・複製・転載を禁じます。© 2026 Bloomberg.

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。