Read the English version published on September 16, 2025.

本稿は、ブルームバーグの気候・自然ソリューション部門統括のEdo Schets、気候移行ソリューション部門統括のRohit Seksaria、およびシニア・クオンツ・リサーチャーのMichael Zhangが執筆しました。

BNEFの「エネルギー転換の投資トレンド2025年版」によると、再生可能エネルギーの利用と投資は着実に拡大しており、資金調達額は2023年の1.88兆ドル(約293兆円)から2024年には過去最高となる2.1兆ドルに達しました。ブルームバーグがまとめたデータからは、こうした動きは、エネルギーの安定供給や効率性、コスト面での持続可能性といったニーズに支えられた、長期的な構造的変化であることが示唆されます。

再生可能エネルギーが企業にとって戦略的な検討事項となっていることを踏まえ、再生可能エネルギーへの移行を進める企業の業績と、そうでない企業の業績を比較・分析したところ、再生可能エネルギーへの移行が企業にとって業績改善につながっている兆候が明らかになりました。

長期にわたる構造的な変化

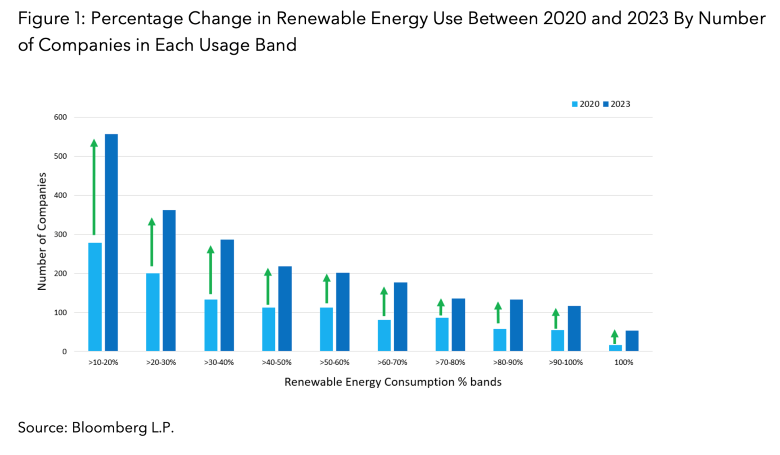

2023年には、再生可能エネルギーを利用している大型・中型の上場企業は4166社に上り、わずか3年間で72%増加しました。これら企業の時価総額は合計73兆ドルに達し、世界の時価総額151兆ドル(2025年6月6日時点)の約半分に相当します。また、2022年から2023年までの期間だけでも、再生可能エネルギーの利用を増やした企業は2300社を超えました。資本財・サービス、素材、ヘルスケア、生活必需品、テクノロジー、金融、不動産など、ほぼすべての業種で再生可能エネルギーの利用が急増しています。

さらに、独自の再生可能エネルギーインフラに投資する企業も増えています。このような営業経費としての支出から設備投資への移行は、短期的なエネルギー調達から長期的なエネルギーレジリエンスの確保へと、企業が本格的にシフトしつつあることを示唆しています。

企業がクリーンエネルギー目標に合わせて自社のフットプリントを再考するにつれ、地理的な変化も生じています。1500人を超える企業の経営トップを対象に最近行ったグローバル調査では、今後5年以内に再生可能エネルギーへのアクセスを確保するために事業拠点を移す予定と回答した企業が半数を超えました。

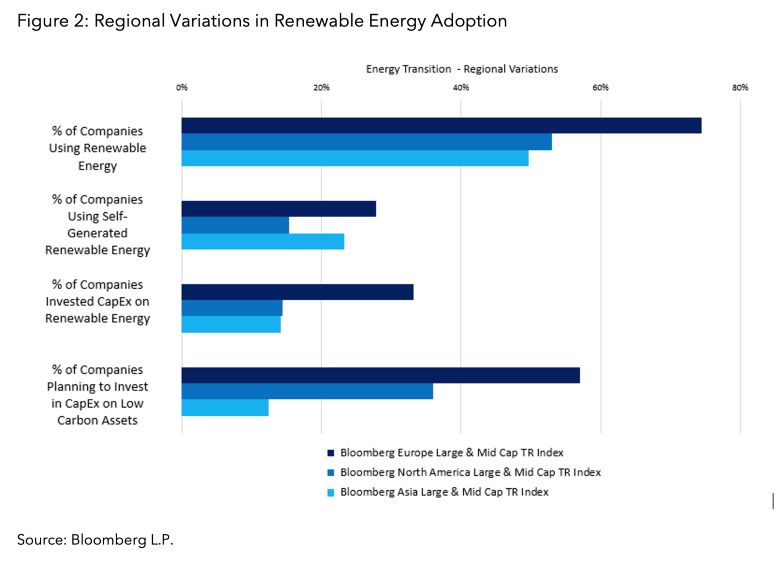

再生可能エネルギーは世界的に拡大していますが、その進展は地域によって異なります。2023年時点で、再生可能エネルギーの利用、自己発電、設備投資の面では欧州が先行しており、北米とアジアがそれに続いています。

財務業績と再生可能エネルギー導入との関係

再生可能エネルギーのコストが従来の化石燃料代替物と同等またはそれ以下まで下落すれば、再生可能エネルギーへの移行はコスト削減に直接つながり、企業の収益性が向上することになります。しかし、投資家にとって重要なのは、再生可能エネルギーを導入した企業の財務業績に測定可能な改善がみられるか、そしてその改善が株式バリュエーションに反映されているかどうかという点です。

これを検証すべく、ブルームバーグ世界大中型株リターン指数(ブルームバーグ・ティッカーは「WORLD Index」)の構成銘柄を分析しました。同指数は、幅広く多様な銘柄で構成される浮動株時価総額加重型のグローバル株式ベンチマーク指数で、対象市場の時価総額の約85%をカバーしています。また、ブルームバーグのサステナブル・ファイナンス関連データは2024年12月時点で、同インデックスの構成銘柄の約97%、時価総額の99%を網羅しています。特に、この分析では、ブルームバーグのデータ項目「再生可能エネルギー消費量比率」(データ項目ID:SA011)を主要な決定要因として用いています。分析の完全性を維持するために、再生可能エネルギーの消費データが不足している企業は対象から除外しました。

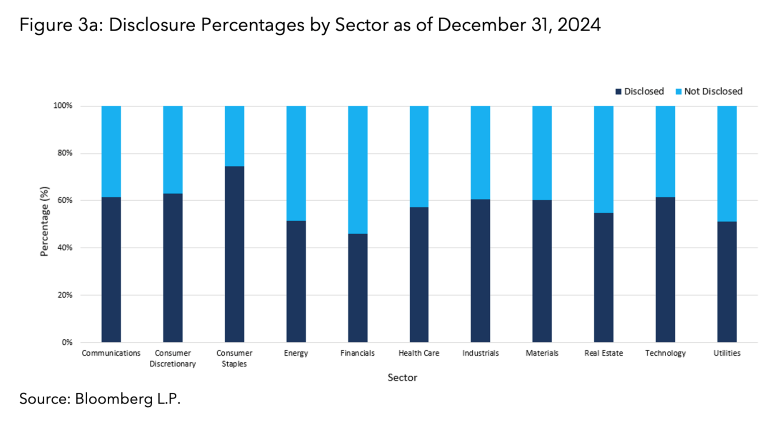

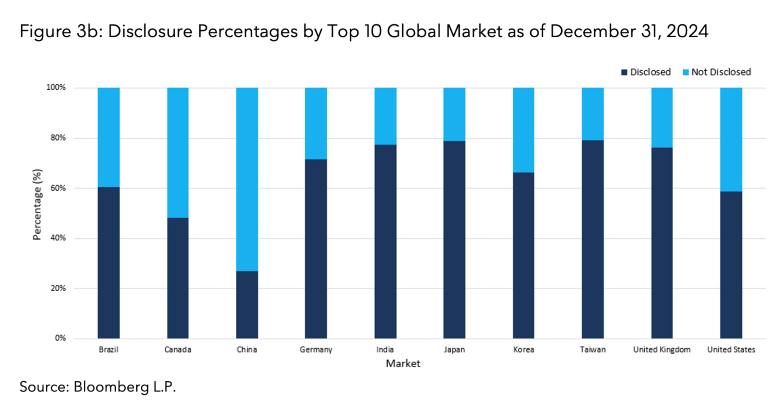

再生可能エネルギーの利用に関する開示率は、セクターや地域別市場によって多少異なります。図3aと3bに示す通り、ほとんどのセクターの開示率は50%から80%の範囲に収まっており、生活必需品(74.5%)、一般消費財(63.0%)、通信(62.1%)が相対的に高い水準となっています。地域別にみると、先進国市場は概して高い開示率を示している一方、一部の新興国市場は著しく低い水準となっています。これらの違いによってデータの入手可能性にばらつきが生じますが、開示パターンは特定のセクターや地域に極端に偏っているわけではないため、その後の分析に用いる上では合理的にバランスのとれたデータセットが確保されます。

ブルームバーグでは以下の手法を用いて、利用可能なデータを基に、企業を四半期ごとに再生可能エネルギー消費量で5分位のポートフォリオに分類し、セクターニュートラルな分析を行いました。

- セクター別の銘柄選択: 各セクター内で、再生可能エネルギーの利用率に基づいて企業をランク付けし、各5分位に割り当てます。

- セクター加重のマッチング: ポートフォリオをベンチマークのセクター加重に一致するよう四半期ごとにリバランスを行い、セクター特有のバイアスを取り除きます。

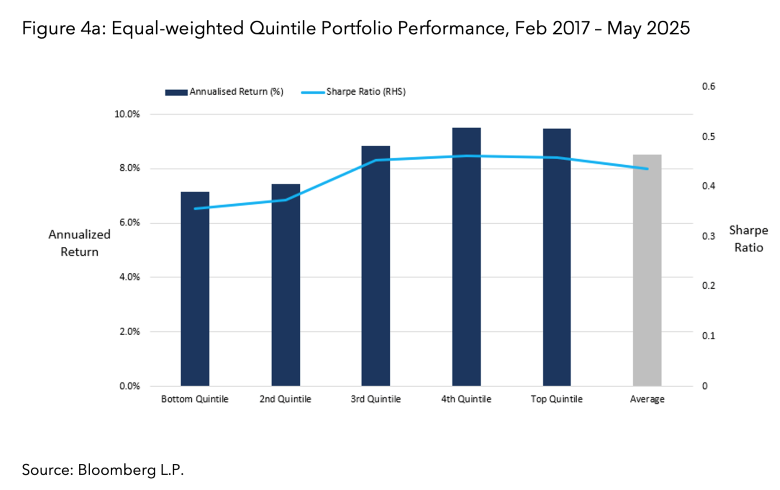

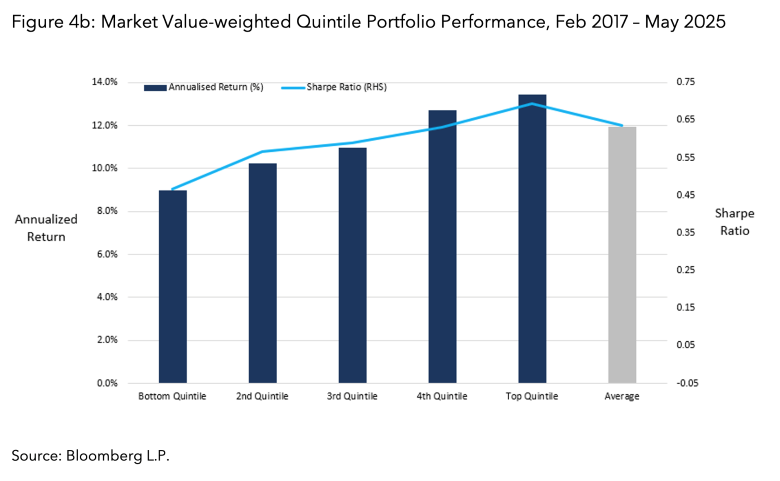

図4aと4bは、2017年2月から2025年5月までの均等加重と時価総額加重の各5分位ポートフォリオのパフォーマンス結果をまとめたものです。

主な分析結果

この分析結果からは、明確なパターンが確認されました。再生可能エネルギーの消費量が最上位の5分位に属する企業は、最下位の5分位に属する企業よりも高いリターンと優れたシャープレシオ(リスク調整後のリターン)を記録していました。しかもこの結果は均等加重方式でも時価総額加重方式でも一貫しており、業績の差が企業規模の違いだけに起因しているわけではないことを示しています。

一方で、観察されたアウトパフォーマンスは、統計的に有意と見なされる一般的な水準には達していませんでした。背景には、観測期間が比較的短く、確認されたパフォーマンスの差異が限定的であったことがあると考えられます。さらに、開示率が一様でなく、その結果として生じたデータギャップも、結果に影響を及ぼした可能性があります。

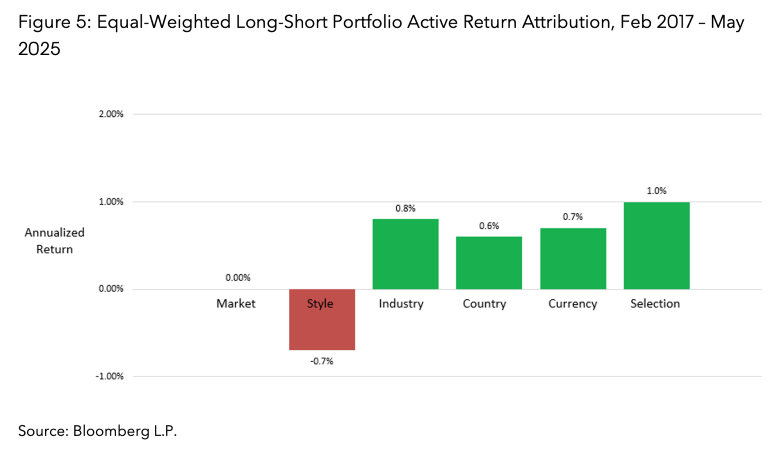

こうしたアウトパフォーマンスが他の要因への偶発的なエクスポージャーではなく、再生可能エネルギーの消費量に起因しているかを検証するため、ブルームバーグのマルチアセットクラス・ファンダメンタル・リスク・モデル(MAC3)を用いてリターン要因分析を行いました。具体的には、WORLD指数ユニバース内で、セクター固有の再生可能エネルギー消費量に基づいて、最上位の5分位に属する企業をロング、最下位の5分位に属する企業をショートとする均等加重のロング・ショート・ポートフォリオを構築しました。

なお、このリターン要因分析では、MAC3が日次で算出するリスクエクスポージャーを月次データにダウンサンプリングした値を使っています。そのため、ここに示されている要因分析結果は近似値であり、ブルームバーグ ターミナルで利用可能なPORTツールで実行された分析と正確に一致しない場合があります。

これらのロング・ショート・ポートフォリオのリターンの大部分は、業種、国、通貨、株式スタイル(バリュー、クオリティーなど)といった従来のリスク要因(いわゆる「セレクション効果」)では説明できませんでした。この分析では、ロング・ショート・ポートフォリオの年率換算リターン2.4%のうち、このセレクション効果が占める比率は1.0%にとどまりました。この結果は、再生可能エネルギーの利用率と明確に関連する有意な財務マテリアリティが存在することを示唆しています。

結論として、再生可能エネルギーの導入拡大と財務パフォーマンスとの間に一定の関係性があることが示唆されます。もっとも、この関係性を確証するには、より長期にわたり、かつ対象を拡張したデータセットを用いた追加検証が必要です。投資家は、エネルギー移行を投資テーマとして明示的に重視しているかどうかにかかわらず、このシグナルを検証し投資プロセスに組み込むことで恩恵を受ける可能性があります。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。