本稿は、ブルームバーグのサステナブル投資クオンツ・リサーチャー、Niall Smithが執筆しました。

本稿では、収益性の高い企業ほど気候目標を設定する可能性が高いという仮説を検証します。当社の分析の結果、幅広い上場企業のサンプルを対象にセクター要因を一定にして比べた場合、収益性の高い企業(上位10%)は、収益性の低い企業(下位10%)と比べてネットゼロ目標を設定する確率が3.5倍高いことが明らかになりました。この傾向は、企業が目標を設定するのは、脱炭素化が将来の財務状況を改善すると信じているからだけでなく、既に利益率が高く、そうしたコミットメントを行うための財務的余裕があるという点にも由来する可能性を示唆しています。つまり、目標の設定だけでは、企業の低炭素への移行の意思を示すシグナルとしては不十分であり、全体像を把握するためには、移行の信頼性を示すより広範な指標を考慮することが重要であることを強調しています。最後に、ネットゼロ目標設定の有無を基にポートフォリオをスクリーニングすると、意図せずに「高収益、クオリティ」企業に偏り、他の投資スタイルから外れてしまう可能性があります。こうしたバイアスには注意が必要となります。

増加する企業の気候目標設定、その背景にある要因とは

企業が気候目標を設定する動機として、一般的に2つの原因があると考えられます。一つ目は、炭素制約がますます厳しくなる環境において、目標を設定することで、エネルギー消費量の削減、効率性の向上、温室効果ガス排出量の削減に向けてタイムリーな対策を講じることができると判断するケースです。企業は、こうした取り組みにより運営コストが削減され、長期的には利益の増加につながると確信している可能性があります。仮にこうした内発的かつ事業運営上の動機が優位であれば、企業は利益率に関わらず目標を設定すると考えられます。

一方で、企業が目標設定を選択する二つ目の理由は、必ずしも収益への直接的なメリットを見込んでいるからではなく、競争上のポジショニングにある場合もあります。企業は、気候変動対策が自社にとっての優先事項であることを市場に戦略的に示し、同業他社との目標設定活動で生き残り、投資家や顧客といったステークホルダーからの評判を維持しようとしている可能性があります。言い換えれば、企業の動機はより外発的である可能性があります。こうした外的要因がより多い場合、企業の財務状況に余裕があれば、目標設定はさらに頻繁に行われるようになるでしょう。

目標を掲げる企業とその理由を読み解く

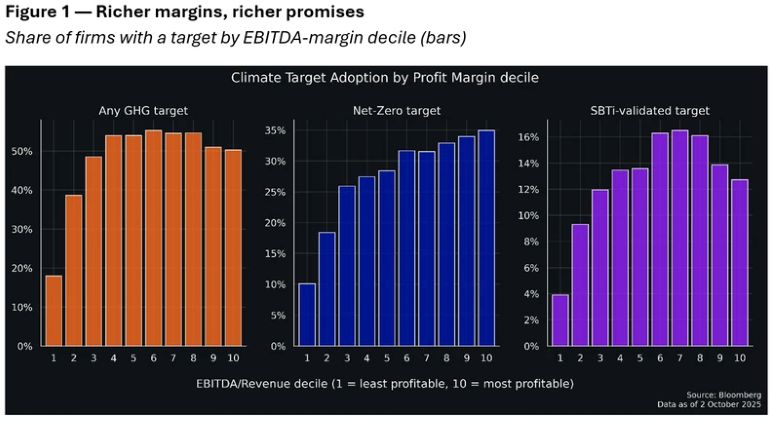

当社は、上場企業の大規模なユニバースを分析し、企業レベルの財務パフォーマンスと気候目標との関係性を3つの異なる目標タイプごとに分析しました。ブルームバーグ ターミナル(ESGD CARBON TARGETS<GO>)のデータを使用し、企業が何らかの温室効果ガス(GHG)目標を設定しているか、ネットゼロ目標を設定しているか、さらにSBTイニシアチブ(SBTi)外部検証目標を設定しているかを調べました。収益性は、EBITDAマージン(EBITDA/売上高)の最新値で測定しました。まず、サンプル全体を利益率に応じて10等分し、同じ規模のグループ(十分位)に分けました。下の図1は、利益率ごとに各タイプの気候目標を設定している企業の割合を示しています。予想通り、各目標タイプの全体的な普及率は異なり、一般的なGHG目標の設定が最も多く(48%)、次いでネットゼロ目標(28%)、最後にSBTi認証目標(13%)でした。

しかし、さらに注目すべき点は、収益性が高いほど、ネットゼロ目標の設定が明確に増える傾向にあることです。収益性が高まるにつれて、より一般的なGHG目標やSBTi認証目標を設定する割合も増加していますが、そのパターンはそれほど明確ではありません。いずれの目標タイプにおいても、低収益のグループでは設定割合が顕著に低いという特徴があります。これは、コスト制約が厳しく、利益率の低い企業ほど、気候変動目標の設定は優先順位として後回しになりやすいことを示唆しています。

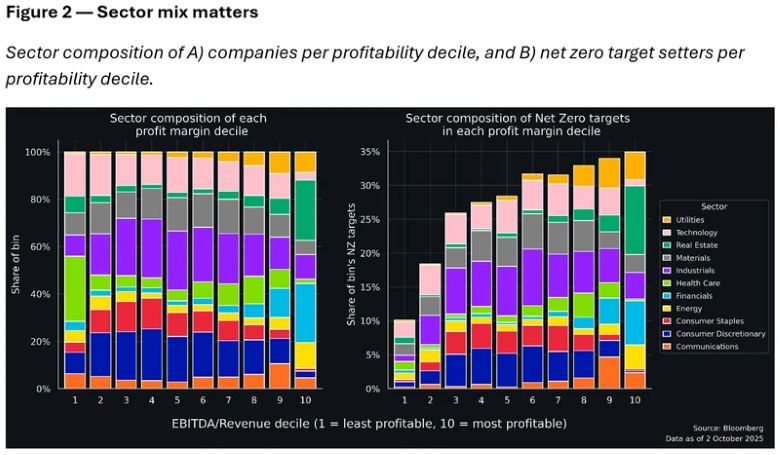

当然ながら、利益率の高い十分位には、特定のセクターが多く含まれます。経済セクターの循環性、ビジネスモデルの違い、テクノロジーの成熟度、研究開発への依存度などにより、一部のセクターは本質的に他のセクターよりも収益性が高いことはよく知られています。同時に、気候目標の採用頻度もセクターによって異なることが予想されます。これを詳しく説明するために、図2の左側のパネルでは、利益率十分位ごとのセクター構成を示し、各セクターの基本的な特徴を反映しています。右側のパネルは、同じ利益率グループにおけるネットゼロ目標を設定している企業のセクター構成を示しています。これらを比較すると、目標設定の普及度にはセクター特性が一定程度影響していることが分かります。

最も収益性の高いグループの中では、公益事業が大きな割合を占め、他のセクターの企業に比べて頻繁に気候目標を設定していると考えられます。公益事業セクターは排出量が非常に多く、脱炭素化の機会も実行・拡張可能な低炭素代替技術を通じて豊富にあります。一方で、ヘルスケア企業は利益率が低い傾向があり、(議論の余地はあるものの)排出量の重要度が比較的低いことから、気候関連の目標を設定しにくいと想定されます。

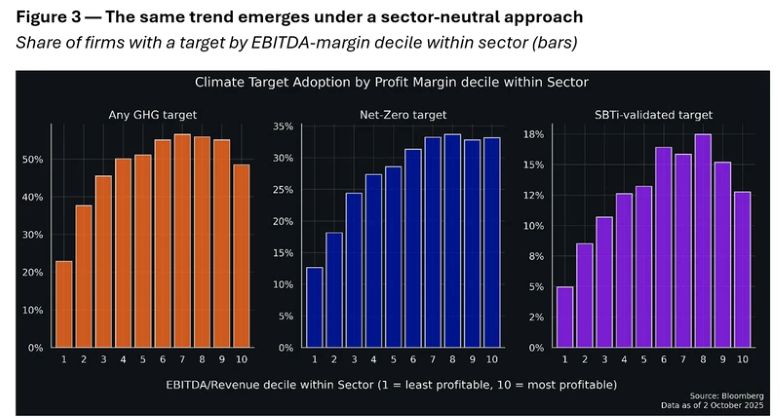

その後、よりセクターの影響を排除したアプローチで再度分析を行いました。この場合、企業は同じセクター内の同業他社と比較した収益性に基づいて評価されています。各セクターで最も収益性の高い10%の企業が上位十分位グループ、最も収益性の低い10%の企業が下位十分位グループとなります。これにより、セクター間の収益性や集中度の違いによる影響が相殺されます。興味深いことに、図1で見られた単調なパターンは図3でも同じように確認できます。ここでも、同業他社と比較して収益性が高いほど、ネットゼロ目標の導入率は最も着実に上昇することが分かります。

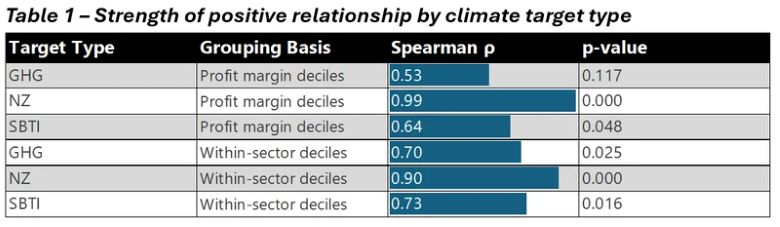

正の単調な関連性を正式に検証するため、上記の各ケースにおいて順位相関係数(スピアマンのρ)を計算しました。この値が1に近いほど、利益率が高くなるにつれて気候目標を設定する企業の割合が一貫して増えることを示します。また、対応するp値が小さい(つまりゼロに近い)ほど、観察された傾向は偶然に生じた可能性が低いことを意味します。以下の表1はこれらの調査結果をまとめたもので、ネットゼロ目標において最も明確な傾向が確認できることを示しています。セクターを中立化すると、目標設定の増加は第7十分位以降で横ばいとなり、この関係は若干弱まりますが、それでもなお注目に値する結果となっています。

評判リスク・リターンのバランスを最大化

収益が高い企業ほど目標設定を行うという傾向は、他の目標よりもネットゼロ目標において最も顕著であり、その理由をいくつか考察しました。まず、より一般的なGHG目標に関しては、収益性の低い企業(例:3〜4番目の十分位グループ)が、目標水準を厳密に設定せず、外部検証プロセスによる監視や精査を受けずに、何らかの排出削減コミットメントを行うことはリスクが低いと判断している可能性があります。一方、SBTi目標では、目標設定と検証のためにクリアすべき追加のハードルが存在し、短期的コストの増加への懸念も相まって、収益性の高い企業でさえ導入をためらう要因になり得ます。

ネットゼロ目標は企業にとってある種の中間的な選択肢となっている可能性があります。ネットゼロという言葉は業界でも広く認知されており、気候変動への野心的な姿勢を示す強いシグナルになりながら、この目標は外部機関の厳格な検証を受ける必要がないため、SBTiなどの科学的削減目標ほど管理負担や手続きコストがかからないという特徴があります。実際、利益率の高い企業ほどネットゼロ目標を掲げる傾向が確認できます。財務に余裕のある企業は、比較的低い手続きコストで市場に対し低炭素への強いコミットメントを示し、ブランドイメージの向上につなげようとしている可能性があります。ただし、ここで説明したメカニズムは、今回の分析から得られた知見に合致し、妥当と思われる説明に過ぎず、因果関係を立証するものではありません。

利益率かセクターか:ネットゼロ目標の設定に大きく影響するのはどちらか

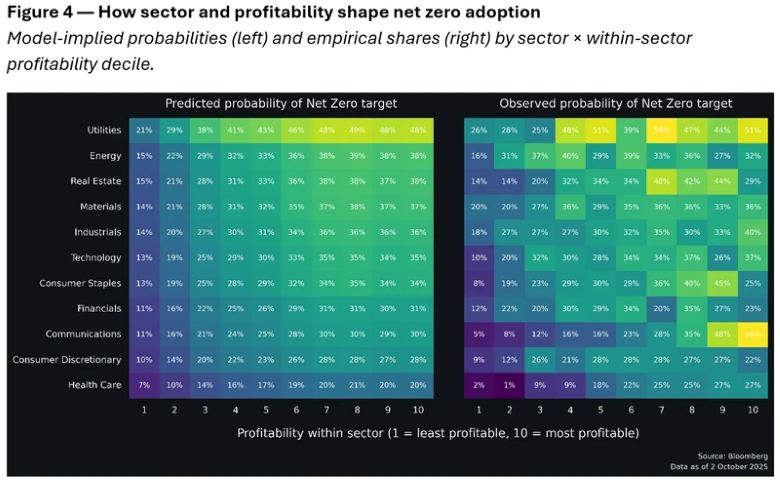

当社はネットゼロ目標の設定に与える影響をより明確に調査し、セクター構成と「収益性効果」がそれぞれ目標導入にどの程度寄与するかを区別して検証することにしました。そこで、企業がネットゼロ目標を設定しているかどうかを予測するために、セクターレベルの固定効果とセクター内の収益性を組み込んだ、単純な加法ロジスティックモデルを構築しました。このモデルは企業レベルでの精密な予測を目的としたものではなく、目標導入の全体的な傾向を理解し説明するための分析ツールとして利用しています。

各セクターを平均すると、このモデルは収益性上位10%の企業がネットゼロ目標を設定している確率は、下位10%の企業の約2.5倍(約33%対13%、+20パーセントポイント)であると推定しています。さらに、この仕様に基づけば、ネットゼロ目標の設定有無にはセクター属性よりも収益性がより強く影響していることも分かりました。モデルが予測する確率の変動を分解すると、約3分の2(63〜65%)が収益性に起因し、残りの約3分の1(約35%)がセクター属性に関連しています。図4は、セクターと利益率十分位ごとの確率グリッドを視覚化したものです。左側にモデルの予測値、右側に観測値を示しています。

このモデルは設計がシンプルで粗いため、当然ながらすべてのセクターと十分位の組み合わせに完全に一致するわけではありません。しかしながら、データに見られる大きなパターンを定量化し、収益性とセクターという主要な要素が、企業のネットゼロ目標設定の全体像をどのように形作っているのかを理解するうえで有用なツールとなっています。

表面的なシグナルから移行信頼性のより詳細な評価へ

今回の分析結果は、「気候目標の設定が収益性を高める」というよりも、「収益性が気候目標の設定を可能にする」という仮説を支持する内容となっています。分析結果は、健全な利益率が、企業が気候変動対策のコミットメントを掲げるために必要な財務的余裕をもたらすことを示唆しています。これは、十分な財務的余裕を持つ企業だけが自発的なサステナビリティ関連の取り組みに取り組むことができるという、コーポレートサステナビリティに関する資源ベースの理論の考え方とも無理なくつながる内容です。収益性の高い企業が真の気候変動リーダーになり得ないという意味ではありません。しかし、今回観察された強い傾向は、気候目標が脱炭素化への意図を示す信頼できる指標というより、むしろ財務的な余力を示すサインとして機能しているケースが多いことを示唆しています。

もっとも、当分析は横断的なデータに基づくため、明らかにできる範囲には限界があります。今後のリサーチでは、利益率の周期性や目標発表のタイミングを踏まえた縦断的な検証やイベントスタディなど、時間軸を取り入れた分析が必要となるでしょう。これにより、気候変動への積極的な取り組みが財務パフォーマンスを押し上げているのか、あるいはその逆なのかという因果の方向性の解明にさらに近づくことが期待されます。

今回の分析は、気候目標そのものは気候変動へのコミットメントを示すうえで弱く不十分なシグナルであるというすでによく知られた考え方を裏付ける内容となっています。企業は、逆風でも気候対策に取り組む「真の気候リーダー」であるとは限らず、財務状況に余裕が生まれたときに初めて目標を設定している可能性があります。ネットゼロ目標が真に説得力を持つのは、ガバナンスや監督体制、インセンティブ、脱炭素化の手段、そして移行資金に関する計画などを明確に示した包括的かつ現実的な気候変動移行計画を伴う場合です。そのため、開示された気候目標を評価する際、投資家は表面的なコミットメントにとどまる企業、実際に深い脱炭素化を推進しようとする企業を区別する必要があります。より広範な移行信頼性指標を活用した分析を組み込むことで、こうした見極めが可能になります。

この調査結果は、ポートフォリオ構築にも明確な影響を与えています。銘柄のスクリーニングやユニバースフィルターに気候変動目標の設定状況を利用している投資家は、意図せずに「収益性・クオリティ」に偏ったポートフォリオになり、他のスタイルへのエクスポージャーを減少させる可能性があります。投資家は、こうした潜在的なバイアスと、それが各ファクターへのエクスポージャーにどのような影響を与えるかに留意する必要があるでしょう。

テクニカルノート

今回の分析で使用したデータの出発点は BESGCOV で、世界各国の市場から約1万7千社が含まれています。関連データ項目のカバレッジを考慮すると、コア分析は約1万5千社を対象としています。

ネットゼロ目標の採用に対して、「セクター内の収益性」と「セクター属性」のどちらがより大きな要因となっているかを定量的に判断するため、ANOVAスタイルの分解と、説明可能な逸脱度に基づくShapley分解を組み合わせて評価しました。分散の寄与度は、確率尺度と逸脱度尺度の両方で報告されており、いずれのアプローチでも結果は一貫しています。

企業の気候目標に関するデータを参照するには、ブルームバーグ ターミナルで「ESGD CARBON TARGETS<GO>」を実行してください。

企業移行計画の信頼性に関するデータは、ブルームバーグ ターミナルで「ESG NETZ <GO>」および「ESGD TRANSITION PLAN <GO>」を実行してご覧いただけます。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。