Read the English version published on September 24, 2025.

本分析記事は、ブルームバーグ・インテリジェンスのエコノミクス・エディターNiraj Shahによるもので、 ブルームバーグ ターミナルに最初に掲載されました。

米雇用統計の大幅修正が示すもの:景気後退入りか、新局面の始まりか

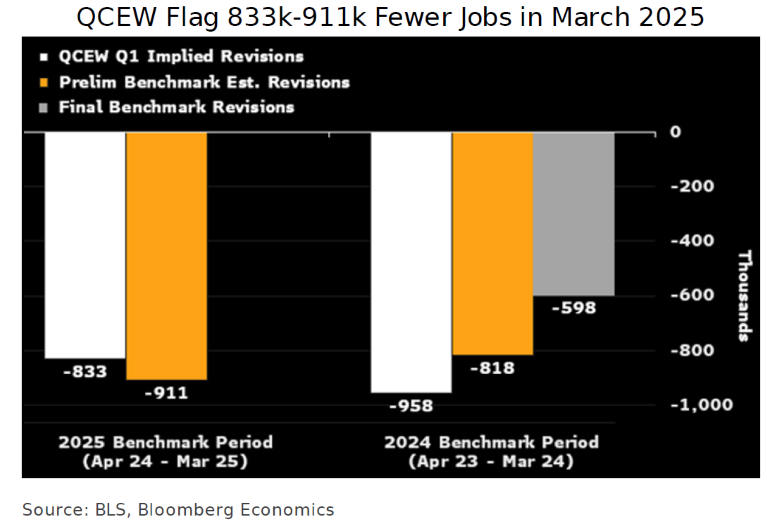

2025年後半に明らかになった一連の経済指標の改定は、米国経済がすでに転換点を迎えていた可能性を示唆しています。米国労働統計局(BLS)が発表する雇用統計の速報値に大幅な修正が加えられ、2024年春の終わり頃から純雇用の伸びが急速に鈍化していたこと、さらに昨年は純雇用がマイナスとなった月が2カ月あったことが明らかになりました。2024年を通して、労働者の増加ペースは失業率を安定的に維持するために必要とされる水準の半分以下にとどまりました。

2024年と2025年の改定がすべて確定するのは2026年初めと2027年初めとなりそうです。改定が出そろえば、景気サイクルは2024年4月頃に頭打ちしていたことが明らかになるとブルームバーグ・インテリジェンス(BI)ではみています。現在の米国経済は、景気後退期にあるか、または新たな景気循環局面の初期段階に差し掛かっている可能性があります。

中小企業楽観度指数は予想以上でも雇用と投資計画は軟調

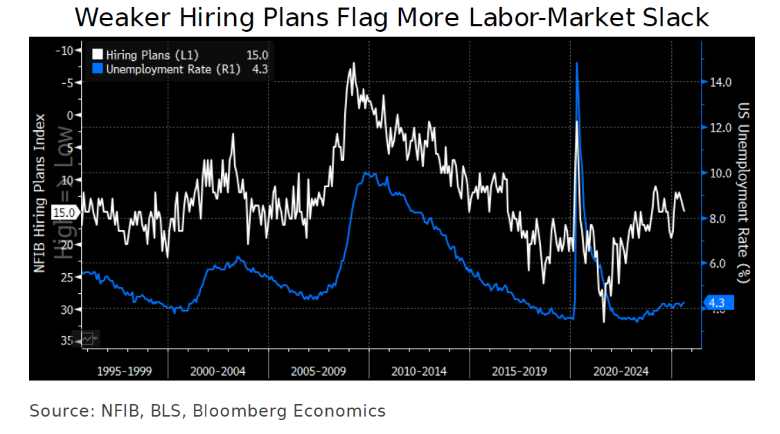

全米自営業連盟(NFIB)が発表した8月の中小企業楽観度指数は売り上げ見通しの改善を示すものとなりましたが、詳細をみると、それほどの勢いはみられません。不確実性の高まりを受け、雇用需要と設備投資計画は下向きとなっています。さらに、NFIBが「関税が価格に影響し始める可能性」を指摘したにもかかわらず、8月に値上げを行った企業の割合は低下しました。値上げで需要が減退する懸念を前に、関税コストを顧客に転嫁できる余地は限られているようです。

8月時点では中小企業心理が小幅に改善し、NFIB指数は7月の100.3から100.8へと上昇、コンセンサス値の100.5を上回りました。

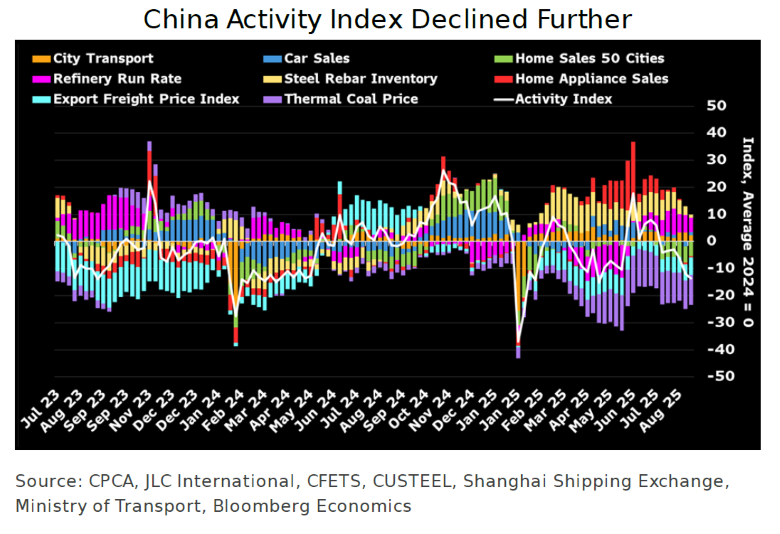

中国、輸出・自動車・住宅販売が需要の足かせに

ブルームバーグ・エコノミクスが8月25-29日の週までのデータを集計して発表した高頻度指数によると、中国経済の勢いは8月後半に勢いを失っており、特に需要サイドの減速が顕著でした。生産インデックスは強弱交錯し、全体的にはやや下落傾向がみられました。

同インデックスは、7月末に−3.5、8月中旬に−6となった後、8月25-29日の週には−13.5にまで落ち込みました。マイナス値は、モメンタムが2024年の平均を下回ることを意味します。

米国のAI設備投資ブームは終わってはいない

NVIDIAの4−6月(第2四半期)決算では失望を呼び、「人工知能(AI)にけん引された投資ブームの勢いは衰えているのか」という疑問が投資家の間で広がりました。その答えは、米国の経済成長見通しに重要な意味を持つことになるでしょう。AIをけん引役とする設備投資ブームにはまだ長期的な成長余地が残されています。

汎用(はんよう)人工知能(AGI)の可能性に対してはシリコンバレーのセンチメントは最近弱気になっているようですが、実務分野でのAIの導入が進むにつれ、高性能半導体やデータセンターの需要は膨大となる見込みです。短期的にも、AI関連投資は米国の実質国内総生産(GDP)成長の大きなけん引役であり続けると予想されます。

ユーロ圏の経済レジリエンスは、関税の影響で徐々に弱体化

米国による関税措置による影響が経済データに表れ始めており、ユーロ圏経済は底堅く推移しているとの見方に疑問が生じつつあります。米政府と欧州連合(EU)との関税合意は大半の米国貿易相手国に比べて有利な内容で、欧州製品に課せられる相互関税が引き上げられる事態は回避されました。それにもかかわらず、今後数カ月間に大きな安心感が広がるとは言い切れません。

関税影響の大半が実際に目に見え始めるのはこれからだとBIではみています。BIの最新予測では、ユーロ圏経済は2025年に1.2%拡大した後、2026年には0.8%にまで鈍化すると予想されています。ユーロ圏経済は今のところ米国関税の逆風にも持ちこたえてきましたが、今年上期に見られた底堅さの大半は、輸出業者が関税実施を見越して駆け込み輸出を行ったためでした。足元のデータは、そうした先回りの効果も薄れてきたことを示しています。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

免責事項

本資料に含まれるデータは情報提供のみを目的としています。ブルームバーグ ターミナルのサービスおよびブルームバーグのデータ商品(以下「サービス」)は、ブルームバーグ・ファイナンス・エル・ピー(以下「BFLP」)が所有、配信しています。ただし、(i) アルゼンチン、オーストラリアおよび太平洋諸島の一部の管轄区域、バミューダ、中国、インド、日本、韓国、ならびにニュージーランドでは、ブルームバーグ・エル・ピーおよびその子会社(以下「BLP」)が、(ii) シンガポールおよびブルームバーグ・シンガポール・オフィスの管轄区域ではBFLPの子会社が、当該サービスを配信しています。BLPは、BFLPおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。BFLP、BLP およびそれらの関連会社は、当該サービスに含まれる価格または情報の正確性を保証しません。当該サービスのいかなる事項も、BFLP、BLPまたはそれらの関連会社による金融商品の勧誘、投資戦略や金融商品の「売り」、「買い」、「中立」に関する投資助言または推奨を構成するものではなく、そのように解釈されるべきではありません。当該サービスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。以下は、米国デラウェア州のリミテッド・パートナーシップであるBFLPまたはその子会社の登録商標およびサービスマークです:ブルームバーグ、BLOOMBERG ANYWHERE、ブルームバーグ マーケッツ、ブルームバーグ ニュース、ブルームバーグ プロフェッショナル、BLOOMBERG TERMINAL、BLOOMBERG.COM。登録商標またはサービスマークがこのリストに記載されていない場合も、当該名称、マーク、またはロゴに対するブルームバーグの知的財産権を放棄するものではありません。無断複写・複製・転載を禁じます。© 2025 Bloomberg.