Bloomberg Intelligence

Read the English version published on December 01, 2023.

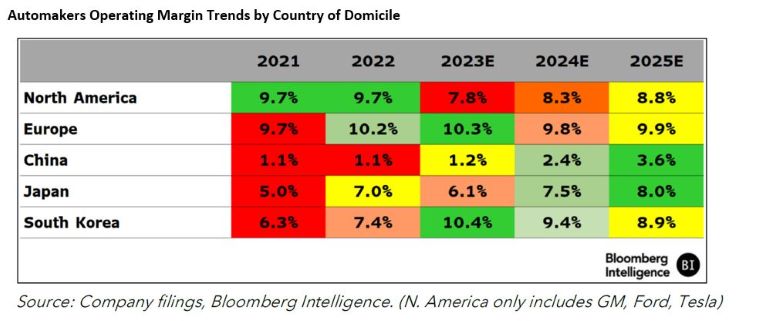

世界の自動車業界は、欧米の自動車メーカーが大幅に価格決定力を上げる結果となったコロナ禍の自動車不足が反転するにつれ、利益成長の減速に直面しています。コンセンサス予想では、米国自動車メーカーの平均EBIT(利払前・税引前利益)利益率は200ベーシスポイント(bp、1bp=0.01%)の低下、欧州自動車メーカーの場合はせいぜい横ばいが予想されています。一方、日本の自動車メーカーは円安効果もあって100-150bpほど利益率が改善する可能性があり、また、これまで7年間低下が続いていた中国での平均利益率もやっと回復の兆しが見え、ブルームバーグの分析では100-200bpの改善が見込まれています。

主要なリサーチトピック

- 米国はピックアップトラックの在庫が課題:世界最大級の自動車メーカーでは利益の4分の3を今でも内燃機関(ICE)車で稼いでいますが、向こう12-18カ月は米国の主要な利益要因とされるピックアップトラックやスポーツタイプ多目的車(SUV)の在庫回転日数増が利益の逆風となっています。

- 欧州の価格圧力:経済が悪化しているように見え、消費者が神経をとがらせる中でも、サプライチェーン問題が解消して在庫が増えるにつれ、最も大きな打撃を受けるのは価格決定力が低下する大衆車市場です。

- 中国は利益率が回復:中国自動車メーカーのEBIT利益率は、電気自動車(EV)の生産増に伴い、2024年と2025年には欧米ならびに日本の同業他社より速いペースで成長するでしょう。中国ではEVとICEとのコスト格差が縮小しつつあり、自動車メーカーはEV販売の拡大が促されています。

- テクノロジーが次の成長をけん引:コネクティビティと車内のユーザーエクスペリエンスは、売り上げと利益成長をけん引する新たな要因となる可能性があります。その先頭に立っているのは中国の自動車スタートアップ企業とみられ、欧州の高級ブランドもそれに続いています。

- さまざまなEV戦略:米国自動車メーカーは、高採算のトラックやSUVの方に焦点を移し、EV生産目標を減らしています。一方、欧州メーカーも、高いバッテリーコストに加えて採算規模に達していないことで、EV生産を増やす動機が限られています。日本の自動車メーカーは、比較的機敏にEV戦略へ対応しています。中国自動車メーカーは、国内ではEVが成功を収めているものの、海外では課題に直面しています。

BI <GO>を実行して「Global Autos 2024 Industry Outlook」を検索いただくと、リポート全文をご覧になれます。

ブルームバーグ ターミナルをお使いでない方は、 こちらをクリックして詳細をご確認ください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。