Read the English version published on November 14, 2022. (Terminal link only)

本稿はブルームバーグの財務・業績予想データアナリスト中込安政が執筆し、ブルームバーグ ターミナルに最初に掲載されました。ターミナルユーザー様は、こちらから全文をお読みいただけます。

背景

世界的に債券発行が減少する中、サムライ債市場は企業による資金調達で残された数少ない市場の一つとなっています。

外国企業が日本で発行する円建て債券であるサムライ債の発行額は、2022年に過去3年の最高水準に達し、発行体の国別ではフランス、英国、韓国がトップ3でした。日本を除く世界各国で金利が急騰する中、海外の発行体にとっては日本の借り入れコストの低さは魅力となり、一方で国内の投資家にとっては国内社債を上回るサムライ債の利回りに妙味があります。

課題

ブルームバーグのLEAG機能、GC機能、FWCM機能で社債市場を分析することができます。

サムライ債発行の推移を確認する方法は、ターミナルで全文をご参照ください。

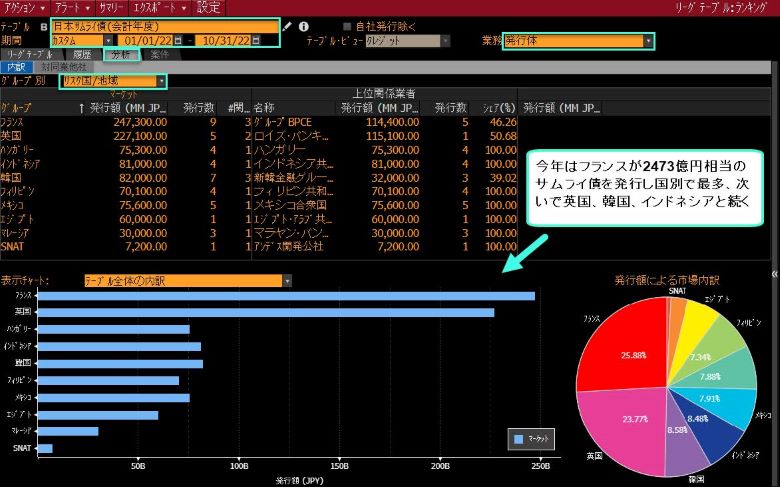

22年1月から10月までのサムライ債の発行総額は9556億円(約65億ドル)に上り、前年同期の5060億円からほぼ倍増した。発行件数は43件に増加し、18年来で最高を記録しました。

この状況は、各国中央銀行による積極的な利上げを背景に、世界全体で債券発行が減少しているのと対照的になっています。米連邦準備制度理事会(FRB)は11月2日に、4回連続となる75ベーシスポイント(bp、1bp=0.01%)の利上げを実施し、パウエルFRB議長はインフレ抑制のためには必要な限り利上げを行う用意があるとの姿勢をほぼ疑問の余地がないほど明確にしました。

サムライ債の発行体を確認する方法は、ターミナルで全文をご参照ください。

追跡

今年はフランスが2473億円相当のサムライ債を発行し、国別で最多となりました。次いで英国、韓国、インドネシアと続く。グレーの[リーグテーブル]タブをクリックすると、発行額でロイズ・バンキング・グループを筆頭に、グループBPCE、HSBCホールディングス、ルノー、新韓金融グループが上位を占めていることが分かります。

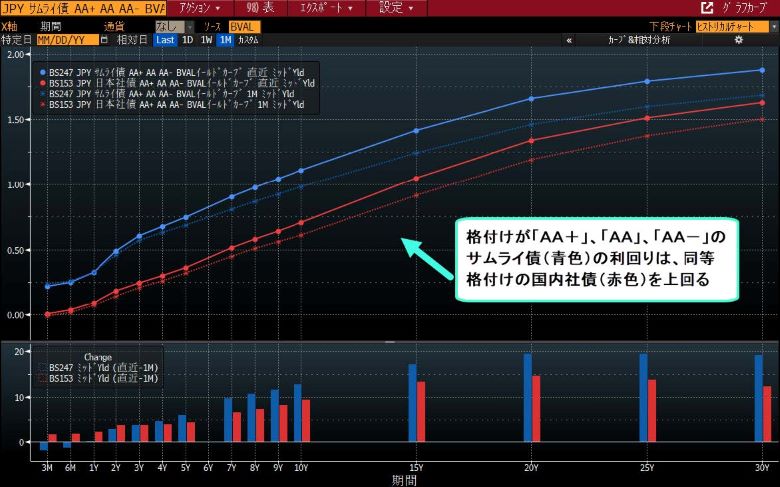

サムライ債の利回りの低さは、海外発行体を同市場に引き付ける理由となっています。さらに、格付けが同程度の国内社債に比べると利回りが高いことから、国内の投資家の需要を生み出す要因ともなっています。日本の生命保険会社や銀行は、円安で急騰するヘッジコストを背景に、海外資産の購入を増やすのが徐々に難しくなってきており、国内資産への投資を増やしています。

サムライ債と国内社債の利回りを追跡する方法は、ターミナルで全文をご参照ください。

格付けが「AA+」、「AA」、「AA-」のサムライ債(青色)の利回りは、同等格付けの国内社債(赤色)を上回っています。下段チャートの1カ月間の利回り変化を見ると、残存期間が3カ月から3年の銘柄では、サムライ債の利回りは国内社債ほど伸びていませんが、これより長期のサムライ債は利回りの上昇幅が国内社債を上回っていることが分かります。日本の長期国内社債の利回りの伸びがやや抑制されているのは、日本銀行のイールドカーブコントロール(YCC、長短金利操作)が一因だとブルームバーグ・インテリジェンスのストラテジスト(香港)、Timothy Tanは指摘しています。

イールドカーブを構成する債券とセクターの内訳を確認するには、赤色のツールバーにある[表]ボタンをクリックします。サムライ債の利回りは国内社債を上回っていますが、その理由が発行体のセクター構成の違いによる点という可能性も指摘できます。日本の社債発行体には工業、公益事業、金融などのセクターが含まれる一方で、サムライ債は金融セクターが大多数を占めています。

日銀が国内の利回りを低水準に維持できる限り、サムライ債の人気は続くでしょう。将来の新規資金調達コストの直近予測を分析する方法は、ターミナルで全文をご参照ください。

表に示された10年債利回りのフォワードレートは、今後3カ月間に10年債利回りが0.32%程度までの上昇することを示唆していますが、今後3年間は1%未満で推移する見通しです。

当機能またはブルームバーグ プロフェッショナル サービスのその他機能に関しての詳細は、こちらをクリックしてブルームバーグの担当営業にデモをリクエストしてください。すでにブルームバーグをご利用のお客さまは、ブルームバーグのキーボード上で<HELP>キーを2度押してお問い合わせください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。