Read the English version published on march 21, 2022.

本稿はIrene García Pérez、Lucca de PaoliおよびPriscila Azevedo Rochaが執筆しました。ブルームバーグ ターミナルに最初に掲載されました。

戦争、制裁、複雑な政令、決済ルートの混乱により、約1500億ドルのロシア国債の保有者はデフォルト(債務不履行)のリスクに備えています。ウクライナ侵攻後の制裁でロシアの外貨準備の約半分が凍結され、ロシア国債や社債を保有する投資家がいつ、どのように資金を回収するのかが不透明になっています。ロシアが対外債務の支払いを履行できなくなれば、1918年のボリシェヴィキ革命以来の出来事のことになるでしょう。

1. ロシアはデフォルトに向かっているのか?

2. ロシア当局の見解は?

ロシア当局は債務履行を望んでおり、制裁によって米ドルまたはユーロでの支払いができない場合は、ロシアルーブルで対外債務を支払うと述べています。ロシアのアントン・シルアノフ財務相は3月14日、ロシアの口座凍結は「人為的なデフォルト」と解釈される可能性があると述べました。米財務省は翌日、制裁は、少なくとも5月まではロシアがドル建て債務を支払うことを制限するものではないと発表しました。ロシアのウラジーミル・プーチン大統領が3月初旬、「敵対的活動に関与している国」の債権者にはルーブルでのみ支払いを行うとする法令に署名し、ルーブル建て口座に関する新しい手続きの概要を示したことから、デフォルトへの懸念が強まりました。米国、欧州連合、およびその同盟国が制裁を強化しているため、ほとんどの投資家は、今年その価値の約3分の1を失ったロシアの通貨で支払われる可能性があるということです。「非友好的な」国・地域以外の債権者は、特別な許可を得た上で、外貨での支払いを受けることができる場合があります。

3. これはデフォルトではないのか?

基本的にはデフォルトです。異なる通貨での支払いは、デフォルトとして広く認識されています。そうでなければ、世界は「ベネズエラボリバルとアルゼンチンペソで溢れかえっていただろう」と、パリを拠点とし、ソブリン債務再編を専門とする弁護士のElena L. Daly氏は述べます。ロシア国債のデフォルトは避けられないだろう、という投資家の声が高まっています。その中には、米投資銀行モルガン・スタンレーの新興市場ソブリン債戦略部門を率いるSimon Waever氏も含まれています。同氏はロシアと2017年のベネズエラのデフォルトを比較しているのですが、これは両国とも制裁が解除されるまで出荷できない重要な石油資産を保有しているためです。ロシアのドル建て債権の価格は、デフォルトに陥る可能性を見込んで急落し、2023年満期の債券は3月中旬に額面の半分弱の価格で取引されました。

4. 何が混乱を招いているのか?

ロシア当局からの矛盾したメッセージや決済システムの混乱により、投資家は支払いが行われるかどうか不明瞭なまま、債券発行時の条件を精査しています。ロシア政府発行のドル建ておよびユーロ建て債券のうち6本には、「フォールバック条項」と呼ばれる条項が付いており、他の通貨や、場合によってはルーブルでの支払いが認められます。プーチン大統領による法令の署名から数日後、エネルギー最大手のガスプロムやロスネフチなど、ロシアの大手各社は依然として外貨で債務を支払っていました。パラジウム市場の最大手である鉱山会社ノリリスク・ニッケルは、ルーブル以外の通貨で対外債務を支払うことを許可されたと、同社の社長で筆頭株主のVladimir Potanin氏が12日、ロシア紙RBCのインタビューに答えました。

5. 格付け会社の見解は?

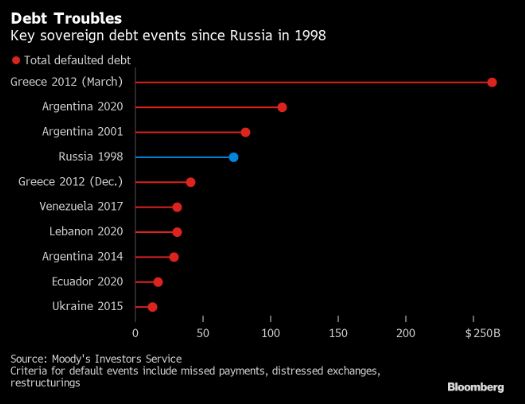

フィッチ・レーティングスやS&Pグローバル・レーティングなどの格付け会社は、猶予期限内にドル建ての利払いが実施されない場合、ロシアは債務不履行とみなされると述べています。ロシアの格付けは、2月24日のウクライナ侵攻後、いわゆる投資適格から一気に引き下げられました。ロシアは1998年に起きたルーブル建て国債のデフォルト後、約6年かけて投資適格の格付けを取得し、これにより幅広い投資家層がロシア国際を保有する可能性が出ました。2014年にロシアがウクライナのクリミア半島を併合して以来、米国およびその同盟国からさまざまな制裁措置を受けてきましたが、ロシアは外貨準備高を積み上げてきたのです。

6. 問題となっている原則は?

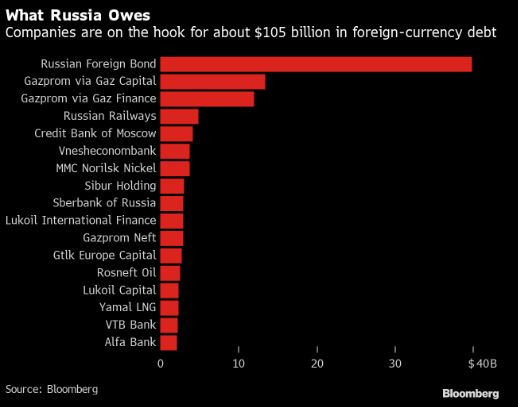

ロシアは国債がデフォルトしても企業が債務返済を継続できる可能性があるため、珍しい状況にあります。一部の企業は海外の子会社を通じて社債を販売し、オフショアにドルを保有しています。また、発行体はすべての債券保有者を公平に扱う責任があり、同じ債券の保有者を差別的に扱ってはいけないという意味の「パリパス」(ラテン語で「同等の立場」の意)の原則に従うことが義務付けられています。この考え方は、2014年にアルゼンチンにおいて、同国政府と資産家ポール・シンガー氏が設立した米ヘッジファンド会社エリオット・マネジメントが主導する保有者との間で長期にわたり続いていた法的な問題を解決するまで米国の判事が一部の債権者への支払いを阻止した際にも役割を果たしました。.

7. 投資家にできることは?

ロシア国債保有者が利払いを受けられない場合、非常に長く複雑なプロセスが始まると予想されます。過去の教訓が常に役に立つとは言えませんが、ロシアには、債権者と一定の決着に至るまでに最も長い年月を要したという歴史的な記録があります。ロシア社会民主労働党が分裂して形成され、レーニンが率いたボリシェヴィキが100年前の帝政ロシア時代の債務の返済も承認も拒否した後、1986年に旧ソビエト連邦は少なくともこれらの債務の一部を解決するという契約に署名しました。現在、契約を施行しようとすると、ロシアの資産や裁判所が絡んでくる可能性がありますが、外国人投資家がこれらにアクセスする方法は、現段階では不明です。3月16日に利払い期限を迎えるロシア国債は英国法に準拠しているため、デフォルト後に強制執行を行うには、債券保有者はロシア政府を英国の裁判所に提訴しなければならないでしょう。

8. CDSはどうなる?

一部の投資家は、クレジット・デフォルト・スワップ(CDS)と呼ばれる、国や企業が債務を履行できない場合の損失をカバーするために設計された保険的な商品を購入しています。プーチン大統領による法令の署名から数日後、CDSの価格はデフォルトの確率が約80%と見なされていることを示唆していました。しかし、銀行と投資家からなるクレジットデリバティブ決定委員会は3月11日、ロシア国債のうち6本についてルーブルのフォールバック条項があることを理由に、約130億ドルの国債が不適格となる恐れがあると判断しました。

9. 世界経済への影響は?

ロシアのデフォルト懸念は他の新興国市場にも波及していますが、今のところ世界的な金融危機の引き金になるような兆候は見られません。国際通貨基金(IMF)のクリスタリナ・ゲオルギエバ専務理事は3月13日、ロシア国債のデフォルトがもはや「起こりそうもない事態」ではないと述べた上で、世界の銀行によるロシア向け投資は「金融システム上は重大とまでは言えない」と付け加えました。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。