Read the English version, Is liquidity still simmering?, published on February 03, 2021.

本稿は、エンタープライズ・データ・コンテンツ部門グローバルヘッド、Brad Fosterと、ブルームバーグのリクイディティ・プロダクト部門マネジャー、Fergus Trenholmeが執筆しました。

新型コロナウイルスのパンデミック(世界的大流行)の影響で、世界中でリスク認識の方法に変化が現れ始めています。市場リスクと信用リスクが、今も金融業界全体で注目が集まる2つの指標であることに変わりはありません。ただ、2020年3月にパンデミックで市場に混乱が生じて以来、取引戦略の執行には欠かせない「流動性」に関するリスク指標が再びスポットライトを浴びています。未曾有(みぞう)の事態における市場への影響を十分把握するため、受賞歴もあるブルームバーグの流動性評価(LQA)機能を使用して、2020年の債券市場の流動性を分析してみました。

歴史的な1年

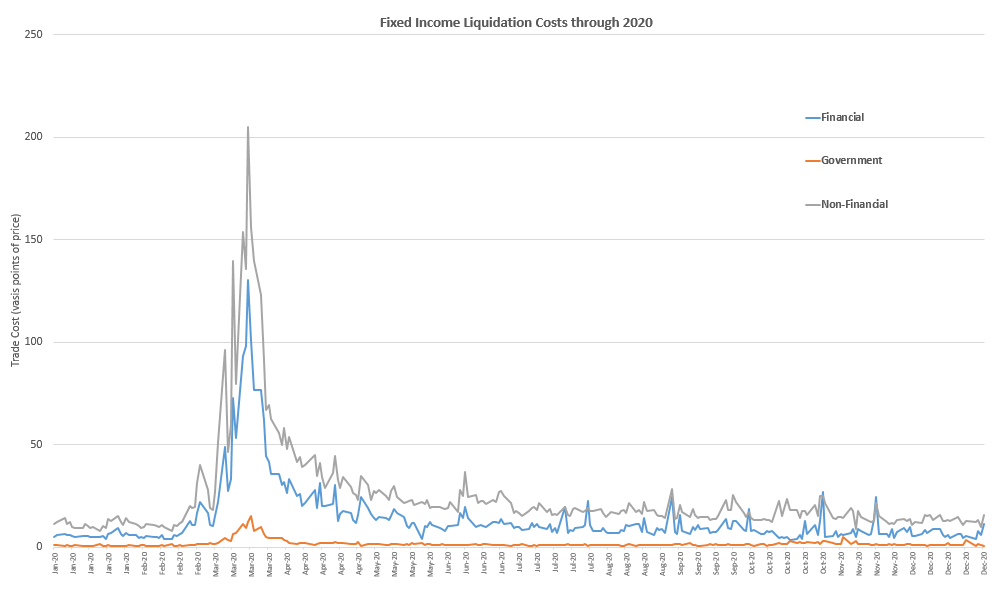

新型コロナの感染が世界中に広がる前、大部分の債券の平均的な清算コストは15ベーシスポイント未満と、やや低めの水準で推移していました。しかし新型コロナの感染拡大に伴いリスクプレミアムが大幅に拡大したことで、多くのセクターにおいて清算コストが10倍にも膨らんだのです。予想通り、質への逃避が起こり国債人気が高まった一方で、金融セクターと非金融セクターの債券は、清算コストが大幅に上昇しました。特に、生活必需品、一般消費財、エネルギーの各セクターで清算コストが大きく上昇しました。

2020年3月に市場のボラティリティがピークに達すると、平均清算コストは低下しましたが、危機前の水準への平均回帰はまだ見られません。ブルームバーグのLQA(流動性評価機能)にフィードされる約1300万件の債券取引を分析してみると、2つのトレンドが明らかになりました。

- 平均的な取引コストが「正常」な状態に戻るまでに長い時間がかかっており、年末になっても年初の水準を150%ほど上回る水準で高止まりしています。

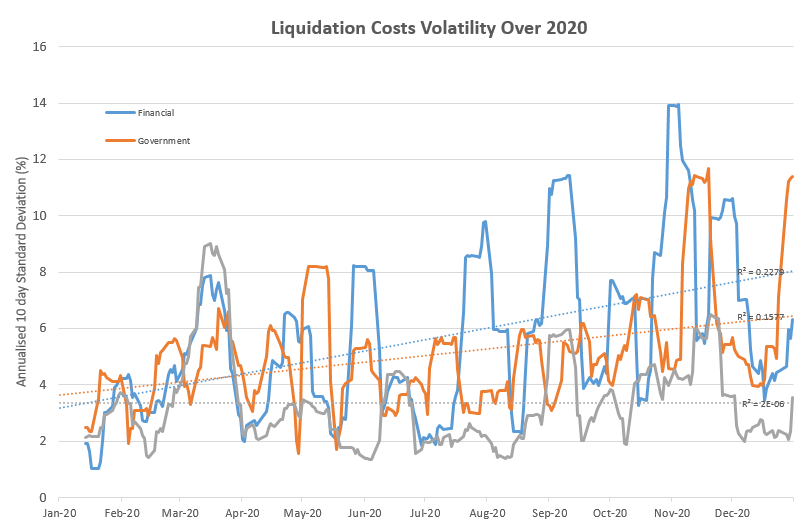

- 取引コストのボラティリティーは昨年大幅に拡大し、平均で2倍に上昇しました。コスト制約のある環境下で、こうした不透明感がマーケットメイクや資産配分戦略、担保最適化、そして取引執行部門の収益性に悪影響を及ぼしています。

比較的頻繁に取引される債券もありますが、それらがポートフォリオ全体に占める比率は通常ごくわずかです。こうした「市場で取引が観察できる銘柄」のユニバースに関する流動性指標は、ブルームバーグ ターミナルで確認できます。一方、「市場で取引が観察できない銘柄」のユニバースを分析に組み込むにはモデル化によるアプローチが必要です。LQAはブルームバーグが持つ膨大な取引や気配値のデータを活用して、最近の取引がない銘柄であっても、ポジションのサイズ、執行コスト、流動性ホライゾンの関係を個別銘柄ごとに日次ベースでモデル化できます。これにより、ユーザーはデータドリブンのアプローチで、通常の環境とストレス環境の双方において、複数のアセットクラスにわたる400万銘柄以上の証券の市場流動性を評価できます。

新たな年の新たなリスク

2021年は債券市場の流動性をめぐり多くのリスクがありますが、これらリスクの確率と影響はまだ不透明です。リスクには、以下のような規制面の課題もあります:

- 証券集中保管機関規則(CSDR)の下で導入される決済規律制度の影響

- 米国における規制取り締まりの強化

- EUの規制当局による主要なファンド構造とガバナンス構造の見直し

さらに市場構造や取引行動の変化による、以下のようなリスクも高まっています:

- 資産配分におけるリフレ圧力の影響

- 中央銀行による資産買い入れプログラムの継続

- グローバルなデフォルトリスクの上昇傾向

- ETFファンドやポートフォリオ取引の継続的な増加

- マーケットメイクの電子化

このように多くのリスクを見ると、損益の最適化やリスクの効率管理には、従来のリスク指標に注目するだけでは不十分ではないか、と考えさせられます。執行コストを通常の環境とストレス環境の下で評価してみると、不透明感が増す世界市場であっても、状況をより明らかにすることができます。

私たちは未来を予言することはできないとしても、ブルームバーグのLQAを活用すれば、最新の市場データを基に市場流動性を評価することが可能になります。流動性環境は変化が続いており、また新たな問題に直面する可能性もありますが、LQAはこうした環境を乗り切るための支援となるでしょう。