Read the English version published on May 05, 2023.

環境債プレミアムが台頭、BNP、JPM主導で調達コスト大幅削減か

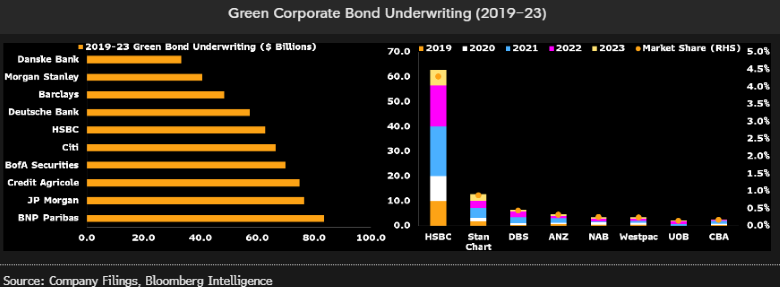

先進国債券市場ではグリーンボンド(環境債)に付くプレミアム価格、いわゆる「グリーニアム」が顕在化しており、これらの債券の利回りは普通社債を最大40ベーシスポイント(bp、1bp=0.01%)下回っています。これにより、2050年までに1兆1000億ドル(約148兆円)の資金調達コストの削減が可能となる見込みです。2019年以降に発行された12000銘柄を超える社債のうち、グリーンボンドはわずか4%にすぎません。仏銀BNPパリバと米銀JPモルガン・チェースはグリーンボンド引き受けでリードしており、この期間の引受額はそれぞれ700億ドル超に達します。

「グリーニアム」は顕在、環境債発行額は低水準

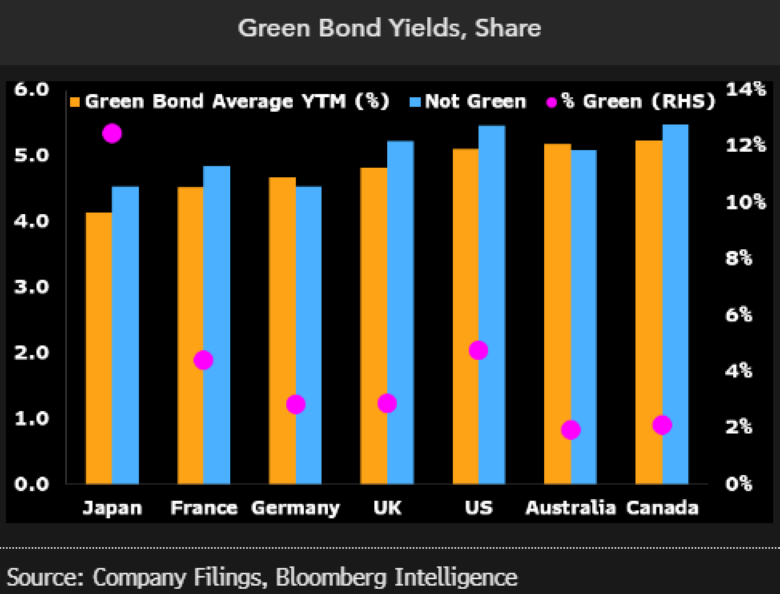

一部の先進国市場で2019年から2023年にかけて発行されたグリーンボンドの最終利回りは、日本や英国の場合、他の社債を最大40bp下回っており、グリーニアムの顕在化が示唆されています。グリーンボンドが依然として割安な水準で取引されているのはドイツとオーストラリアの2市場のみですが、後者の発行額は限定的となっています。

日本もグリーンボンド発行でリードしており、2019年から2023年のこれまでに起債された社債全体の12%をグリーンボンドが占めています。オーストラリアとカナダは、いずれもグリーンボンドの占める割合がわずか2%と低迷しています。一方、米国は発行額1240億ドルで最大の供給国となっています。

グリーニアム、巨額投資でのコスト削減に寄与

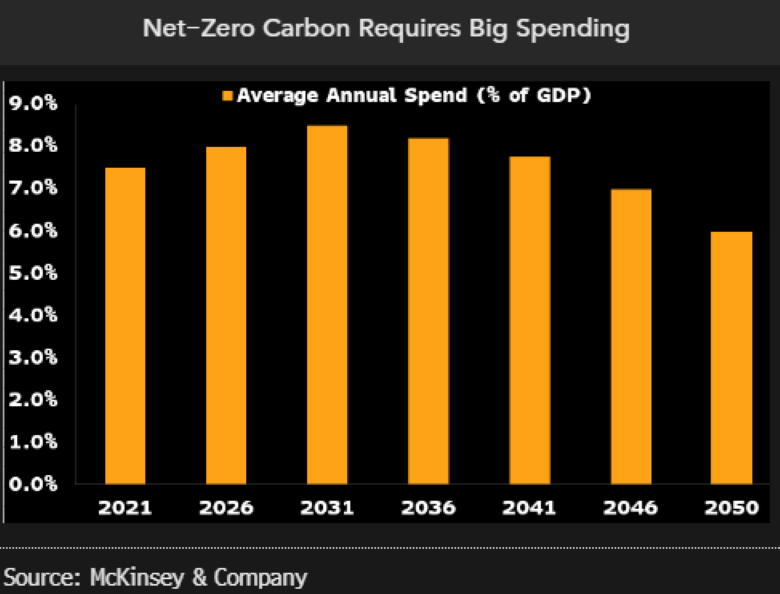

米コンサルティング会社マッキンゼー・アンド・カンパニーのリポートによると、2050年までの炭素排出量ネットゼロ(実質ゼロ)への移行に要する費用は、世界の国内総生産(GDP)の約53%に当たる250兆ドル前後に上るとみられます。その費用は前倒しでの支出となり、2031年まで毎年GDPの8%超に相当する見込みです。各国政府が費用負担の大部分を引き受ける見通しですが、企業もスコープ1・2の排出量削減に移行する必要があるでしょう。足元で最大40bpとなっているグリーニアムにより、同投資にかかる資金調達コストは約1兆1000億ドル削減されるとみられます。環境投資の多くが新興国で行われることを考えると、この削減効果は大きいと言えます。

仏銀2行とJPモルガンが環境債引き受けを主導

BNPパリバと仏クレディ・アグリコル、JPモルガンは、2019年から2023年にかけてのグリーン社債引き受けを主導しており、個別案件総額2750億ドルのうち3行ともそれぞれの引受額は700億ドルを超えています。上位10行をいわゆるバルジブラケット(巨大投資銀行)が占めており、デンマークのダンスケ銀行が唯一、同グループ外からのランキング入りを果たしています。BNPパリバは一貫してトップ2に入っていますが、JPモルガンの追い込みは最近のことです。直近までのモメンタムが続けば、2023年の引受額は2021年のピークを上回る可能性があります。

一方でアジアの銀行は先進国市場の銀行に後れを取っており、英HSBCホールディングスのみが4%の市場シェアで上位10行に入っています。オーストラリアの銀行は市場シェア合計がわずか1%、シンガポールの銀行は0.6%と最小となっています。

本稿は、ブルームバーグ・インテリジェンスのシニア・インダストリー・アナリスト Matt Ingramが執筆し、ブルームバーグターミナルに最初に掲載されました。また本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。